-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

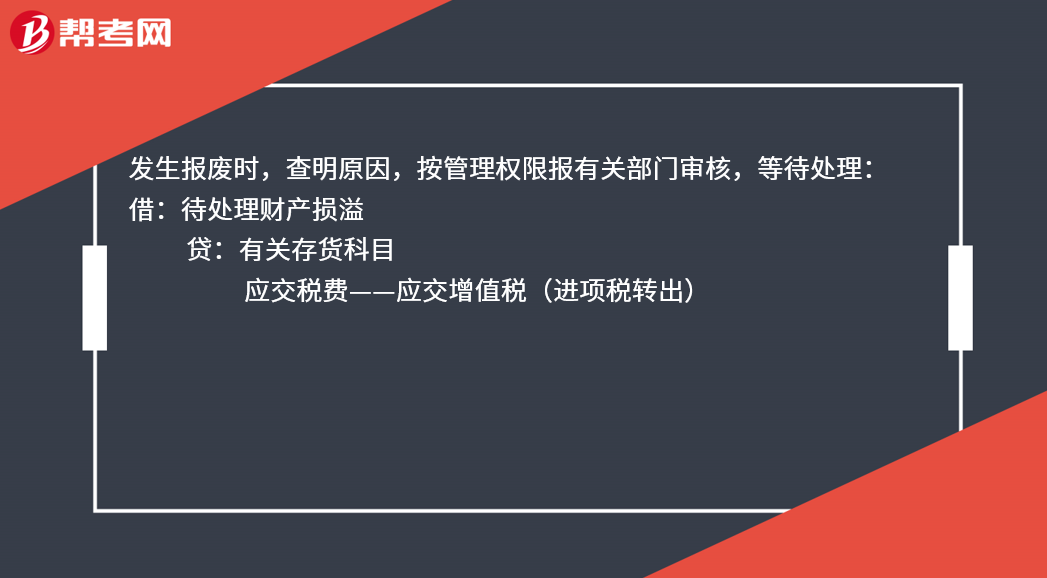

库存商品报废账务怎么处理?

发生报废时,查明原因,按管理权限报有关部门审核,等待处理:

借:待处理财产损溢

贷:有关存货科目

应交税费——应交增值税(进项税转出)

经批准后进行处理:

借:原材料

其他应收款

管理费用

营业外支出

贷:待处理财产损溢

出售报废的存货残料取得收入:

借:银行存款等

贷:其他业务收入

应交税费——应交增值税(销项税额)

借:其他业务成本

贷:待处理财产损溢

25

25

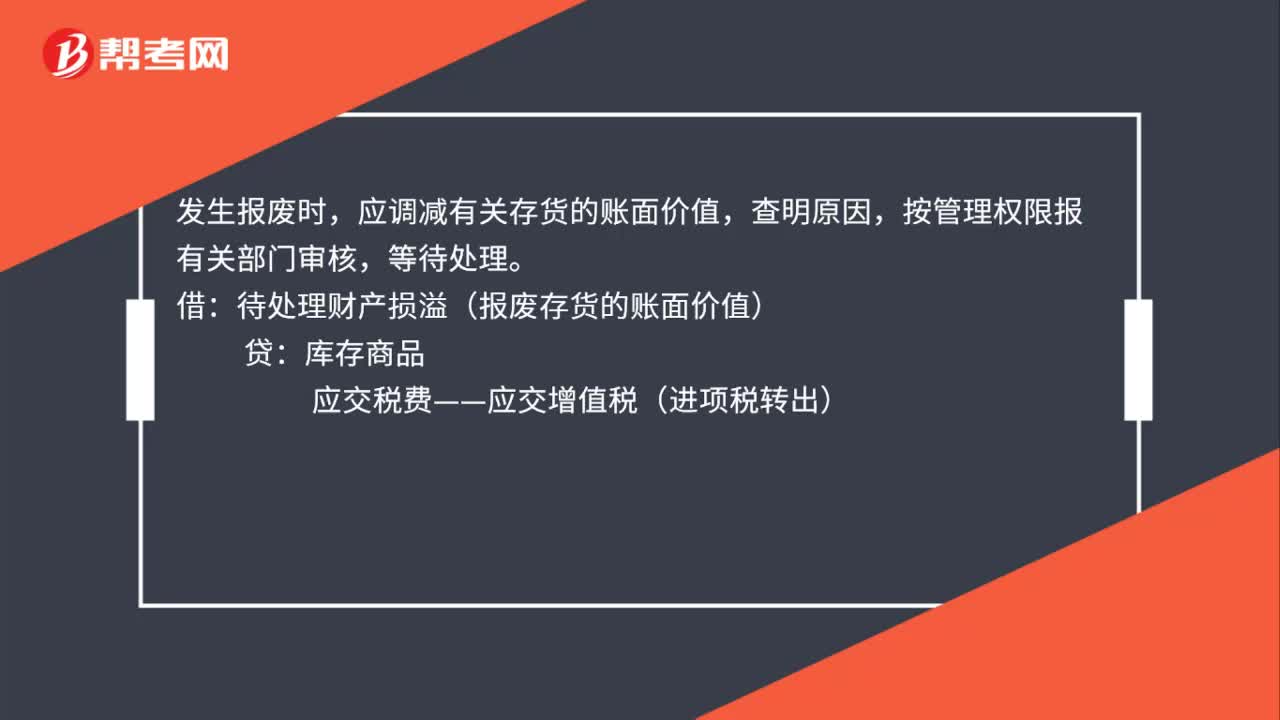

成品报废的会计处理是什么?:成品报废的会计处理是什么?发生报废时,应调减有关存货的账面价值,查明原因,按管理权限报有关部门审核,等待处理。借:待处理财产损溢(报废存货的账面价值):贷库存商品应交税费——应交增值税(进项税转出)

129

129

视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

45

45

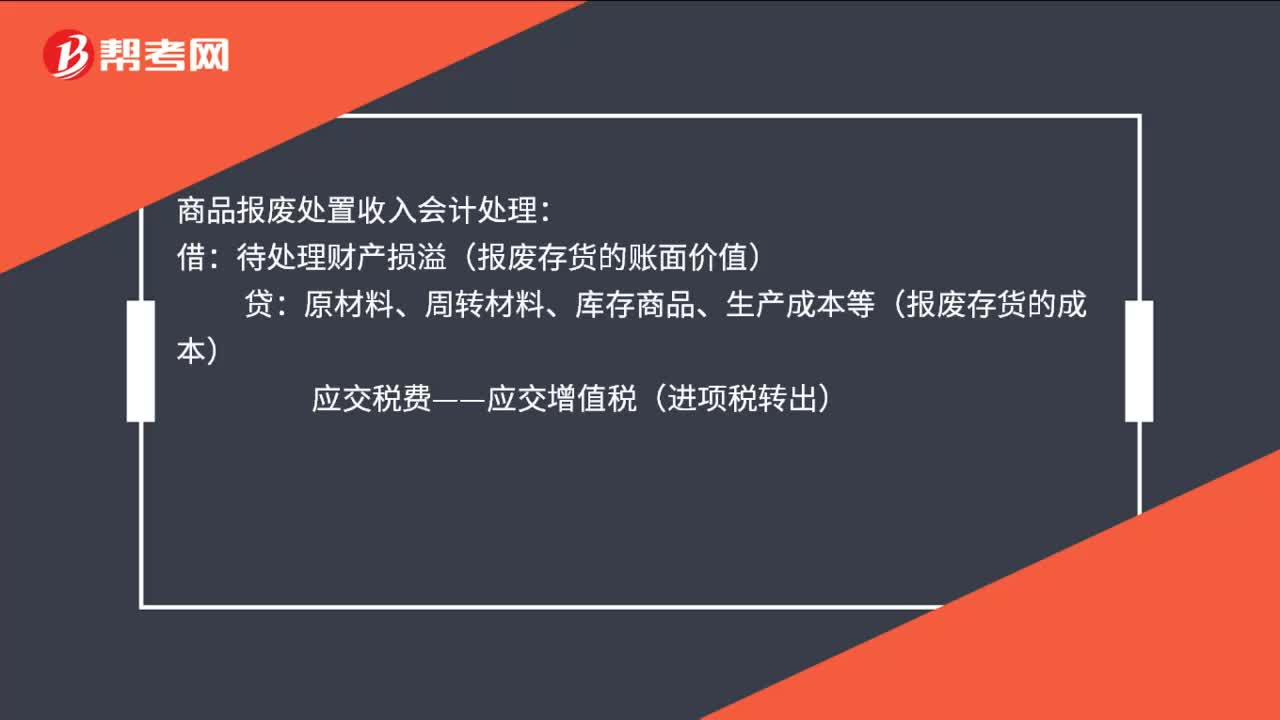

商品报废处置收入会计处理是什么?:商品报废处置收入会计处理:待处理财产损溢(报废存货的账面价值):原材料、周转材料、库存商品、生产成本等(报废存货的成本):应交税费——应交增值税(进项税转出):直接出售报废的存货残料取得收入借银行存款等贷其他业务收入应交税费——应交增值税(销项税额)

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料