下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

14994

267

267企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

183

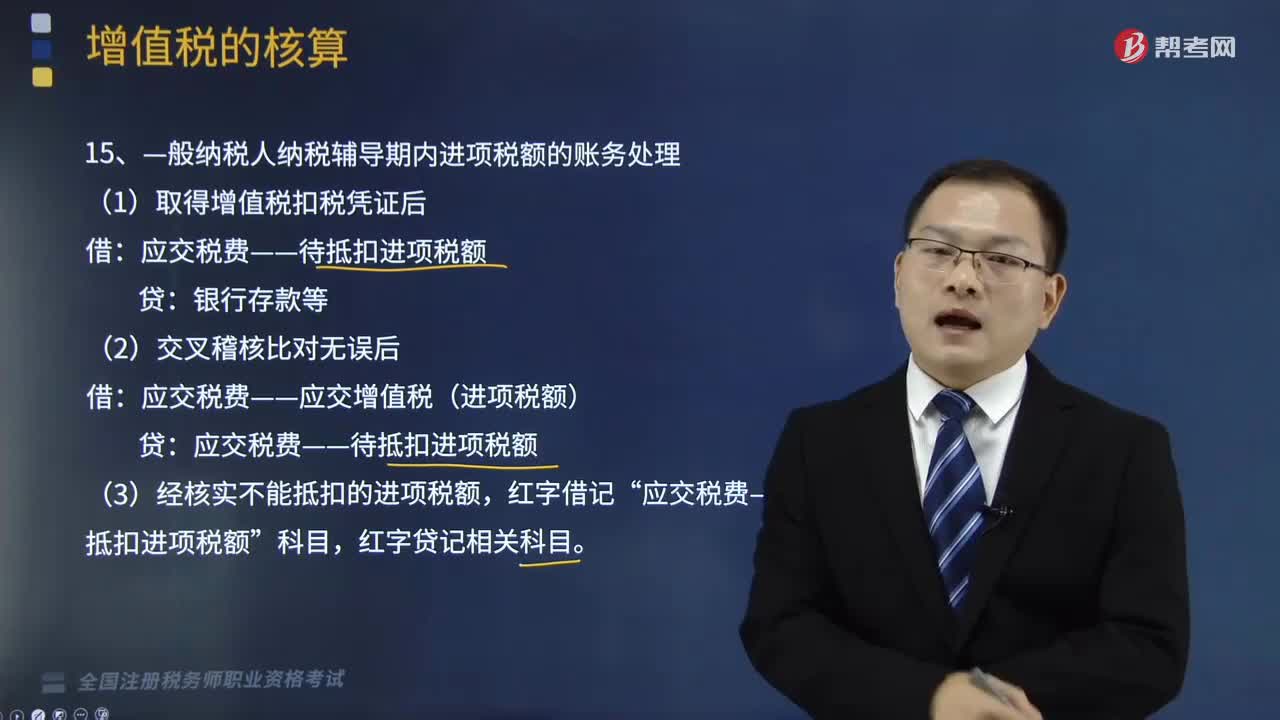

183—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?:—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。1.—般纳税人纳税辅导期内进项税额的账务处理:(1)取得增值税扣税凭证后:应交税费——应交增值税(进项税额)。(3)经核实不能抵扣的进项税额。

228

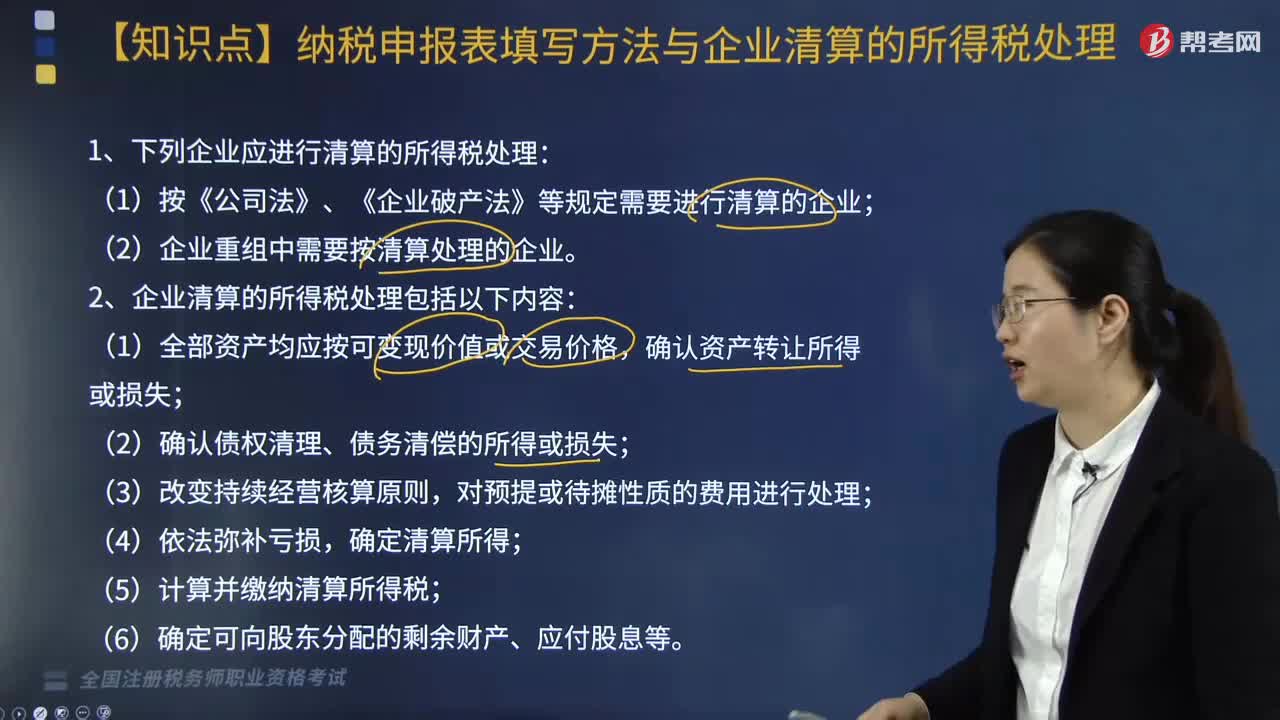

228哪些企业应进行清算的所得税处理?:下列企业应进行清算的所得税处理:2. 清算所得=全部资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益。企业应将整个清算期作为一个独立的纳税年度计算清算所得,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分;应确认为股东的投资转让所得或损失。4. 被清算企业的股东从被清算企业分得的资产应按可变现价值或实际交易价格确定计税基础。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料