下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、外购的无形资产,其成本包括购买价款、相关税费以及可直接归属于使该项资产达到预定用途所发生的其他支出

C、投资者投入的无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外

D、企业取得的土地使用权应作为无形资产核算,一般情况下,当土地使用权用于自行开发建造厂房等地上建筑物时,相关的土地使用权账面价值不转入在建工程成本

35

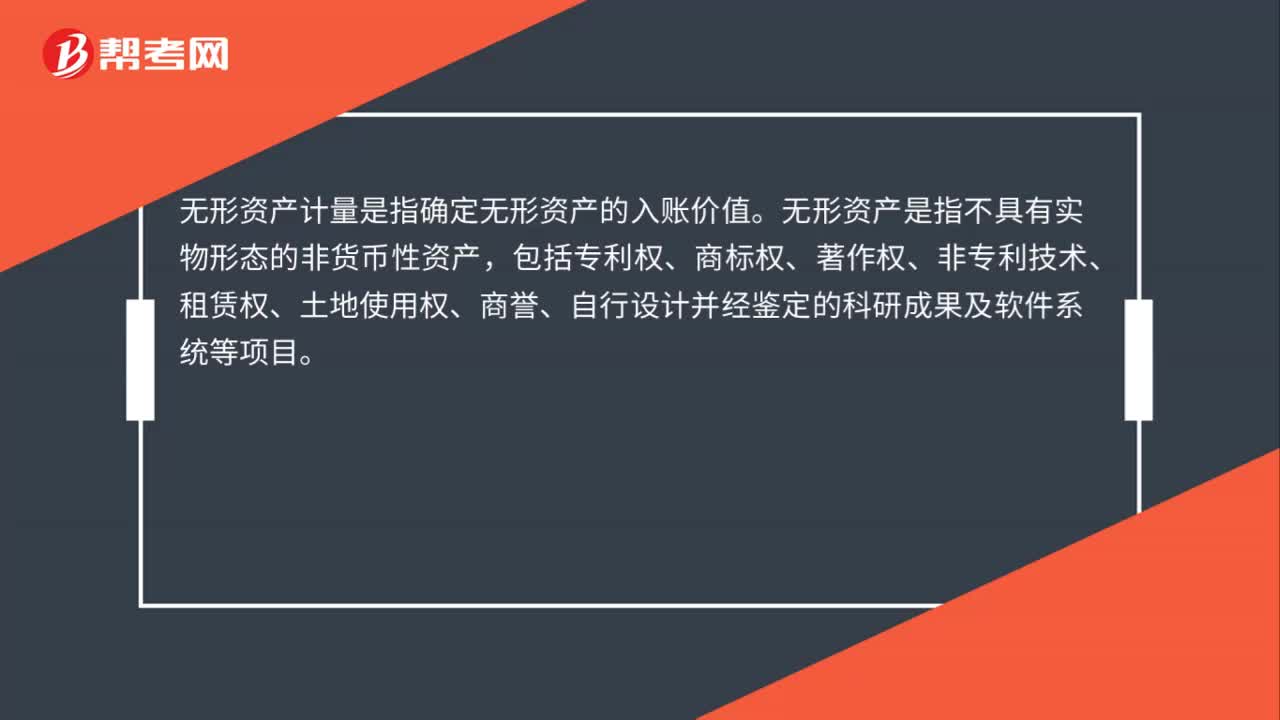

35无形资产计量是什么?:无形资产计量是什么?无形资产计量是指确定无形资产的入账价值。无形资产是指不具有实物形态的非货币性资产,包括专利权、商标权、著作权、非专利技术、租赁权、土地使用权、商誉、自行设计并经鉴定的科研成果及软件系统等项目。

25

25固定资产初始计量是什么?:固定资产的初始计量,是指固定资产初始成本的确定。固定资产的取得方式主要包括购买、自行建造、融资租入等,取得的方式不同,初始计量方法出各不相同。

61

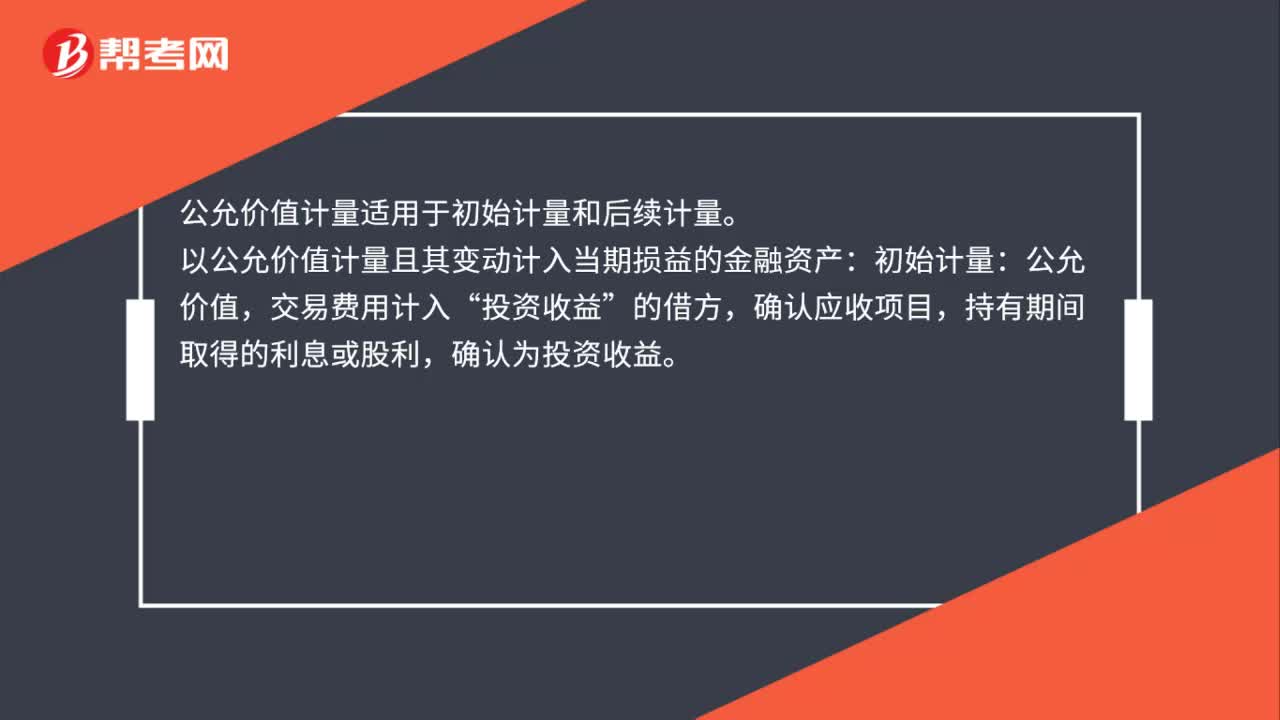

61公允价值计量适用于初始计量和后续计量吗?:公允价值计量适用于初始计量和后续计量。以公允价值计量且其变动计入当期损益的金融资产:初始计量:公允价值,交易费用计入“投资收益”的借方,确认应收项目,持有期间取得的利息或股利,确认为投资收益。后续计量:资产负债表日按公允价值计量,公允价值变动计入“公允价值变动损益”处置时。公允价与账面价差额确认为投资收益,同时将持有期间的公允价值变动损益转入投资收益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料