下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

以支付现金取得的长期股权投资,应当按照实际支付的购买价款和直接相关的费用、税金及其他必要支出作为初始投资成本

投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外

企业接受的债务人以非现金资产抵偿债务方式取得的长期股权投资,按取得的长期股权投资公允价值加上应支付的相关税费,作为初始投资成本

因非货币性资产交换而换入的长期股权投资,不具有商业实质或公允价值不能够可靠计量的,收到补价方,应当以换出资产账面价值减去收到的补价加上应支付的相关税费,作为换入长期股权投资的成本

58

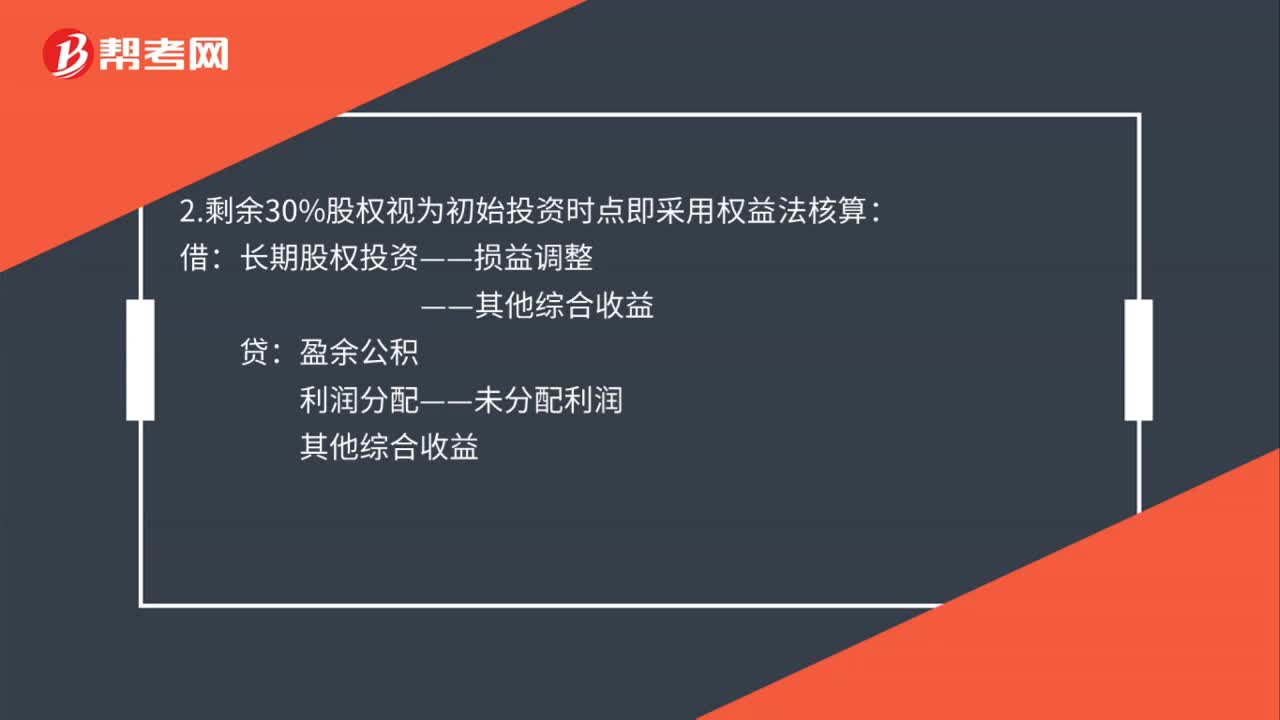

58长期股权投资成本法转权益法合并报表处理是什么?:长期股权投资成本法转权益法合并报表处理是什么?1.个别报表出售:银行存款:贷:长期股权投资:投资收益:2.剩余30%股权视为初始投资时点即采用权益法核算,长期股权投资——损益调整:盈余公积利润分配——未分配利润其他综合收益3.合并财务报表处理将剩余股权调整为公允借长期股权投资贷投资收益

39

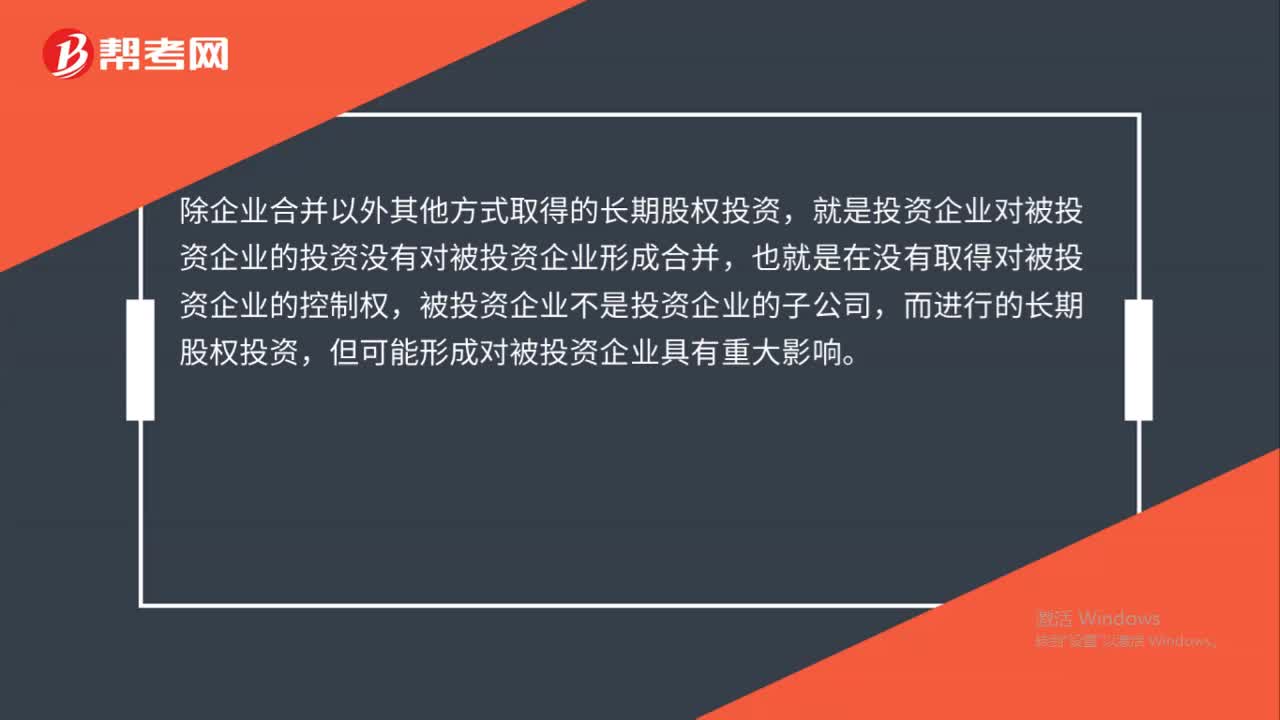

39除企业合并外以其他方式取得长期股权投资是什么?:除企业合并外以其他方式取得长期股权投资是什么?除企业合并以外其他方式取得的长期股权投资,就是投资企业对被投资企业的投资没有对被投资企业形成合并,也就是在没有取得对被投资企业的控制权,被投资企业不是投资企业的子公司,而进行的长期股权投资,但可能形成对被投资企业具有重大影响。

41

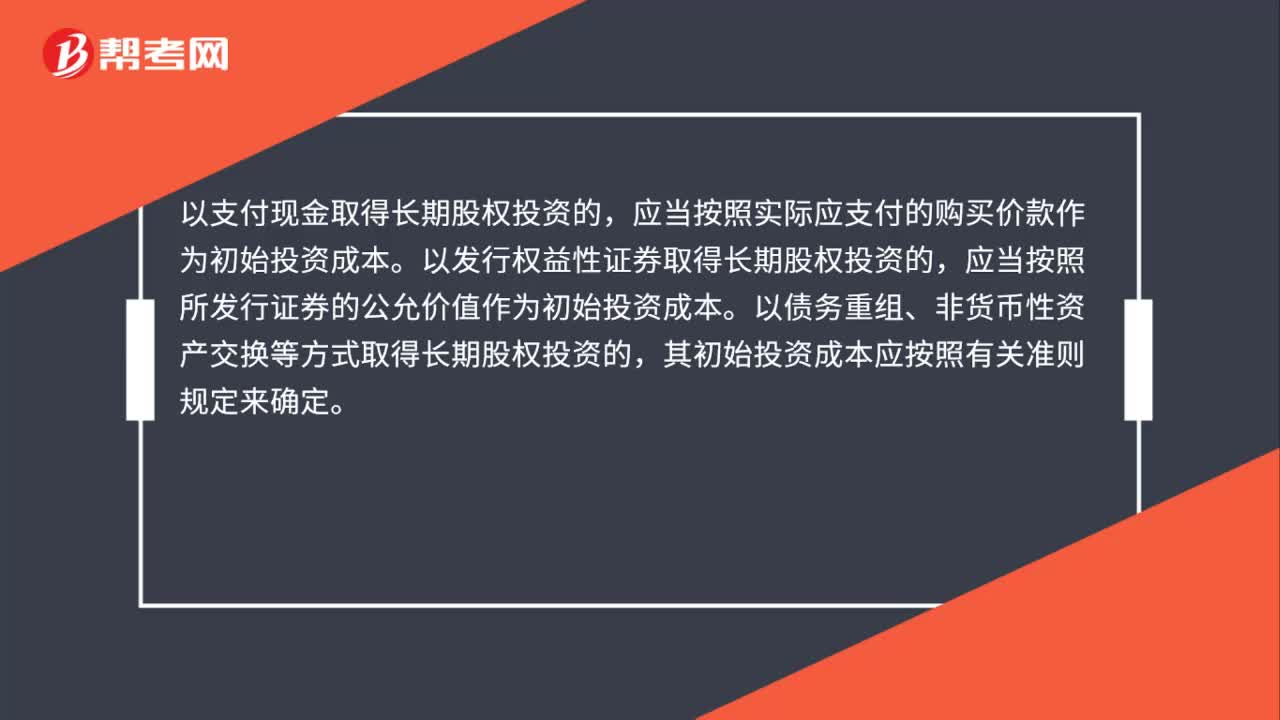

41以企业合并以外方式取得长期股权投资怎么核算?:以企业合并以外方式取得长期股权投资怎么核算?以支付现金取得长期股权投资的,应当按照实际应支付的购买价款作为初始投资成本。以发行权益性证券取得长期股权投资的,应当按照所发行证券的公允价值作为初始投资成本。以债务重组、非货币性资产交换等方式取得长期股权投资的,其初始投资成本应按照有关准则规定来确定。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料