下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

与管理层、治理层和监管机构的沟通主要内容是什么?

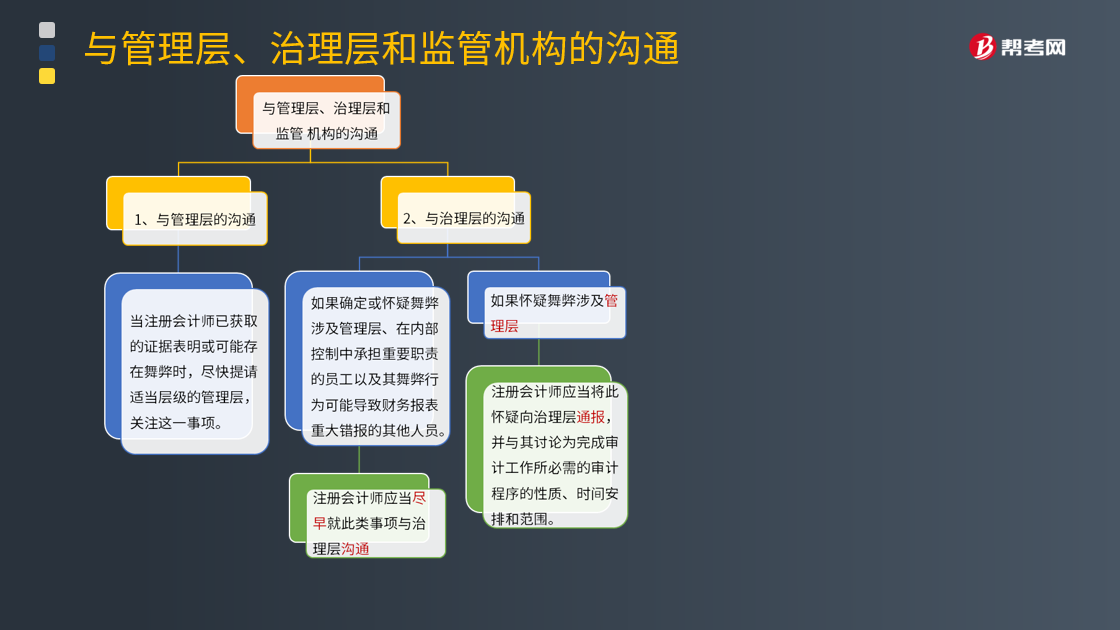

当注册会计师已获取的证据表明存在或可能存在舞弊时,尽快提请适当层级的管理层关注这一事项是很重要的。即使该事项(如被审计单位组织结构中处于较低职位的员工挪用小额公款)可能被认为不重要,注册会计师也应当这样做。

1.确定拟沟通的适当层级的管理层,需要运用职业判断,并且这一决定受串通舞弊的可能性、舞弊嫌疑的性质和重要程度等事项的影响。

2.通常情况下,适当层级的管理层至少要比涉嫌舞弊人员高出一个级别。

(一)与治理层的沟通

1.如果确定或怀疑舞弊涉及管理层、在内部控制中承担重要职责的员工以及其舞弊行为可能导致财务报表重大错报的其他人员,注册会计师应当尽早就此类事项与治理层沟通。

2.如果怀疑舞弊涉及管理层,注册会计师应当将此怀疑向治理层通报,并与其讨论为完成审计工作所必需的审计程序的性质、时间安排和范围。

3.如果根据判断认为还存在与治理层职责相关的、涉及舞弊的其他事项,注册会计师应当就此与治理层沟通。这些事项可能包括:

(1)对管理层评估的性质、范围和频率的疑虑,这些评估是针对旨在防止和发现舞弊的控制及财务报表可能存在的重大错报风险而实施的;

(2)管理层未能恰当应对识别出的值得关注的内部控制缺陷或舞弊;

(3)注册会计师对被审计单位控制环境的评价,包括对管理层胜任能力和诚信的疑虑;

(4)可能表明存在编制虚假财务报告的管理层行为,例如,对会计政策的选择和运用可能表明管理层操纵利润,以影响财务报表使用者对被审计单位业绩和盈利能力的看法,从而欺骗财务报表使用者;

(5)对超出正常经营过程的交易的授权的适当性和完整性的疑虑。

(二)与监管机构的沟通

1.如果识别出舞弊或怀疑存在舞弊,注册会计师应当确定是否有责任向被审计单位以外的机构报告。

2.尽管注册会计师对客户信息负有的保密义务可能妨碍这种报告,但如果法律法规要求注册会计师履行报告责任,注册会计师应当遵守法律法规的规定。

139

139与管理层、治理层和监管机构需要沟通哪些内容?:与管理层、治理层和监管机构需要沟通哪些内容?

123

123如何安排注册会计师与治理层的沟通时间?:沟通可以随同就审计业务条款达成一致意见一并进行。注册会计师可能在进行书面沟通前,3.当《中国注册会计师审计准则第1504号―在审计报告中沟通关键审计事项》适用时,注册会计师可以在讨论审计工作的计划范围及时间安排时沟通对关键审计事项的初步看法,注册会计师在沟通重大审计发现时也可以与治理层进行更加频繁的沟通。

124

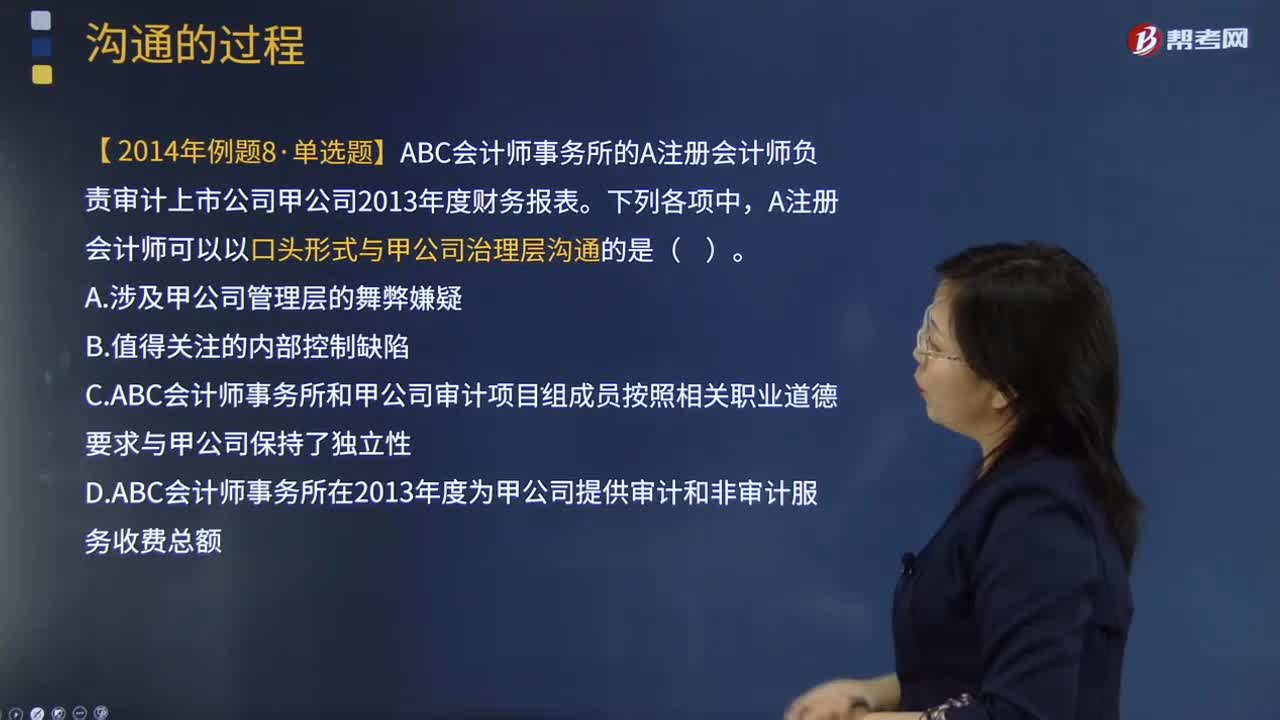

124注册会计师与治理层的沟通的形式有什么?:【提示】书面沟通不必包括审计过程中的所有事项。【例题·单选题】ABC会计师事务所的A注册会计师负责审计上市公司甲公司2013年度财务报表。A注册会计师可以以口头形式与甲公司治理层沟通的是( )。C.ABC会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性,D.ABC会计师事务所在2013年度为甲公司提供审计和非审计服务收费总额;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料