下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

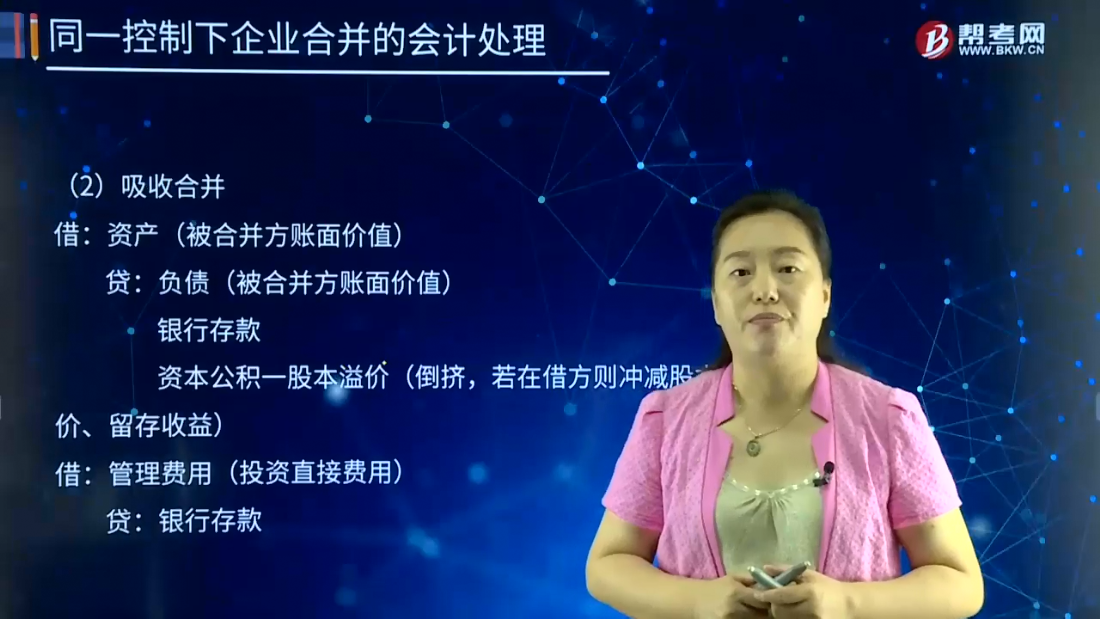

同一控制下企业合并的会计处理中吸收合并指的是什么?

吸收合并,是指两家或两家以上的企业合并成一家企业。经过合并,购受企业以支付现金、发行股票或其他代价取得另外一家或几家其他企业的资产和负债,继续保留其法人地位,而另外一家或几家企业合并后丧失了独立的法人资格。例如,原作为独立法人企业的A公司和B公司合并,A公司吸收了B公司,B公司丧失法人资格,成为A公司的组成部分,从法律上讲,A公司+B公司=A公司。

吸收合并:

借:资产(被合并方账面价值)

贷:负债(被合并方账面价值)

银行存款

资本公积一股本溢价(倒挤,若在借方则冲减股本溢价、留存收益)

借:管理费用(投资直接费用)

贷:银行存款

【提示】控股合并时,合并方向被合并方原股东支付对价,取得的是被合并方的所有者权益。吸收合并时,合并方向被合并方原股东支付对价,取得的是被合并方的资产和负债。

25

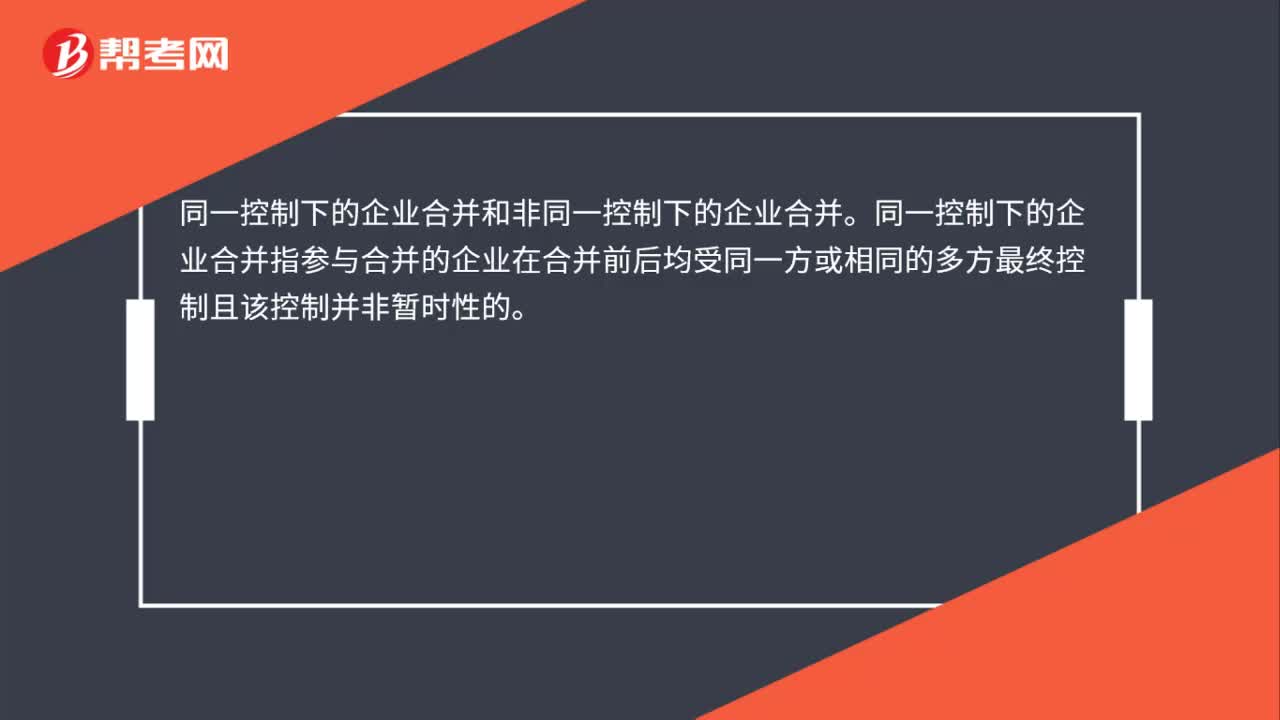

25同一控制下的企业合并是指什么?:同一控制下的企业合并是指什么?同一控制下的企业合并和非同一控制下的企业合并。同一控制下的企业合并指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

24

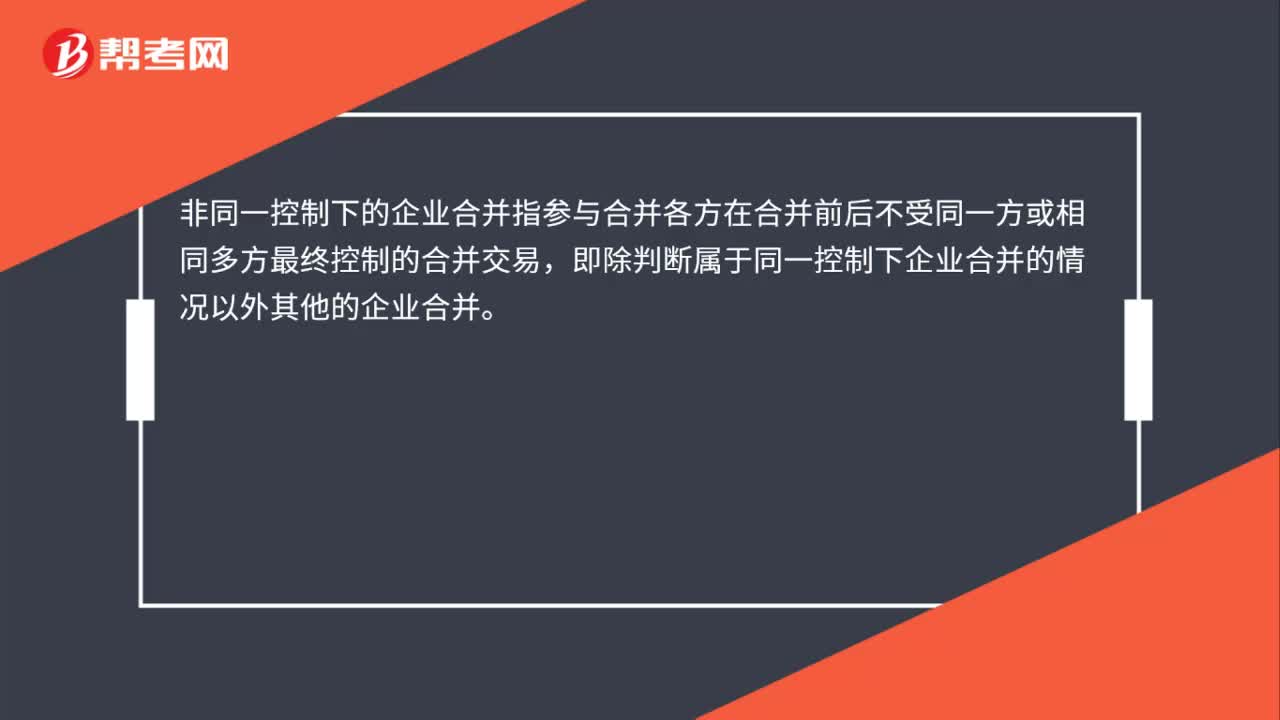

24非同一控制下的企业合并的处理指什么?:非同一控制下的企业合并的处理指什么?非同一控制下的企业合并指参与合并各方在合并前后不受同一方或相同多方最终控制的合并交易,即除判断属于同一控制下企业合并的情况以外其他的企业合并。

45

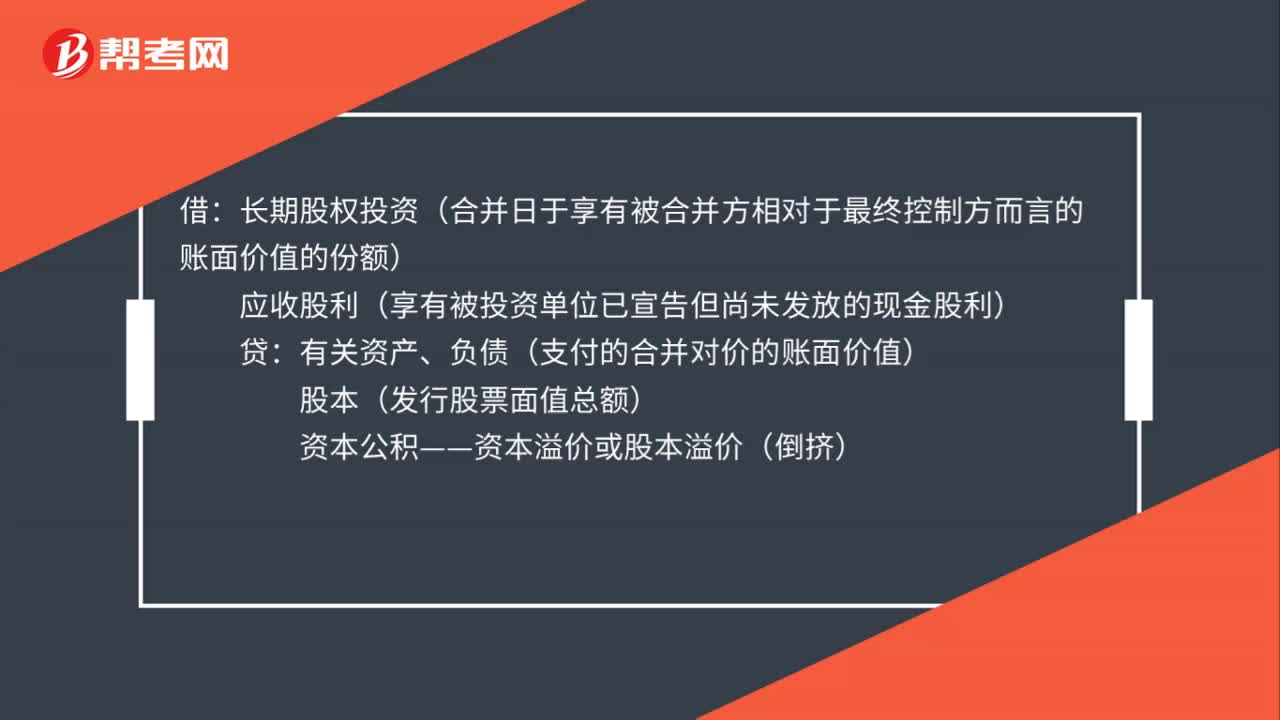

45同一控制下企业合并的会计处理是什么?:同一控制下企业合并的会计处理是什么?借:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)贷有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)资本公积——资本溢价或股本溢价(倒挤)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料