下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

取得土地使用权所支付的金额

开发土地的成本、费用

新建房及配套设施的成本、费用

与转让房地产有关的税金

51

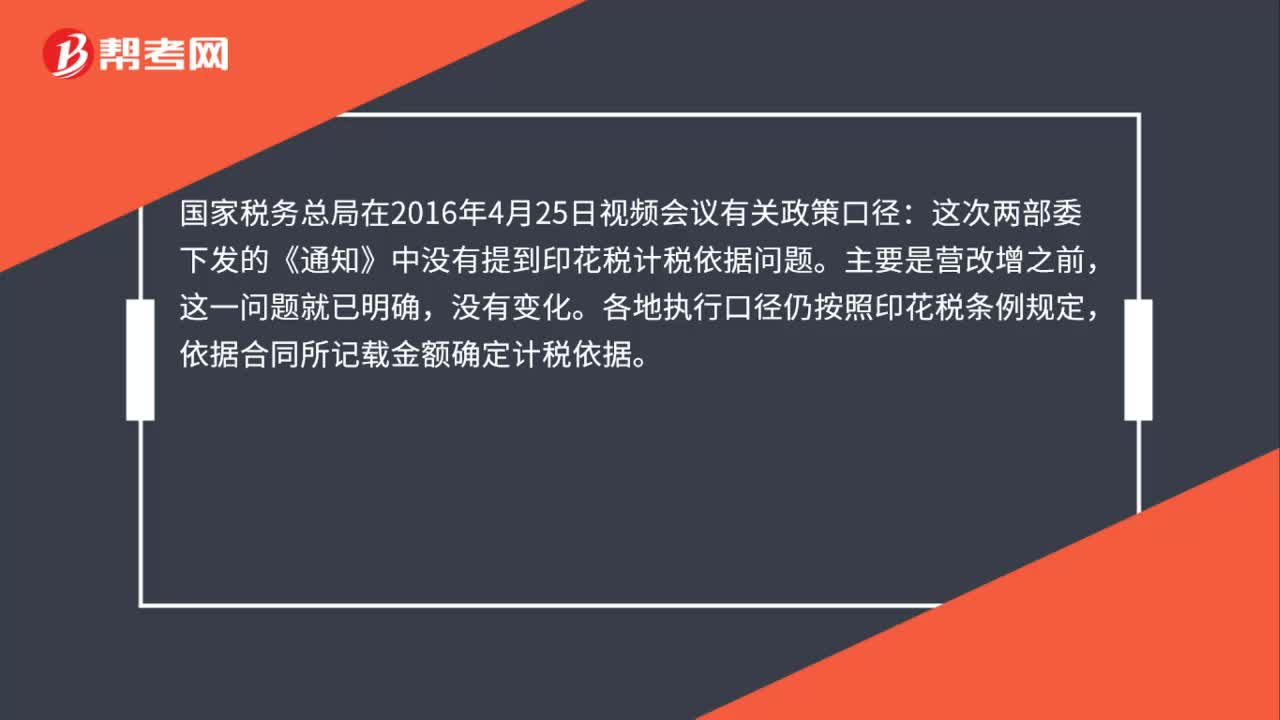

51印花税计税依据不含增值税还是含增值税?:印花税计税依据不含增值税还是含增值税?国家税务总局在2016年4月25日视频会议有关政策口径:这次两部委下发的《通知》中没有提到印花税计税依据问题。主要是营改增之前,这一问题就已明确,没有变化。各地执行口径仍按照印花税条例规定,依据合同所记载金额确定计税依据。合同中所记载金额和增值税分开注明的,按不含增值税的合同金额确定计税依据,未分开注明的,以合同所记载金额为计税依据。

147

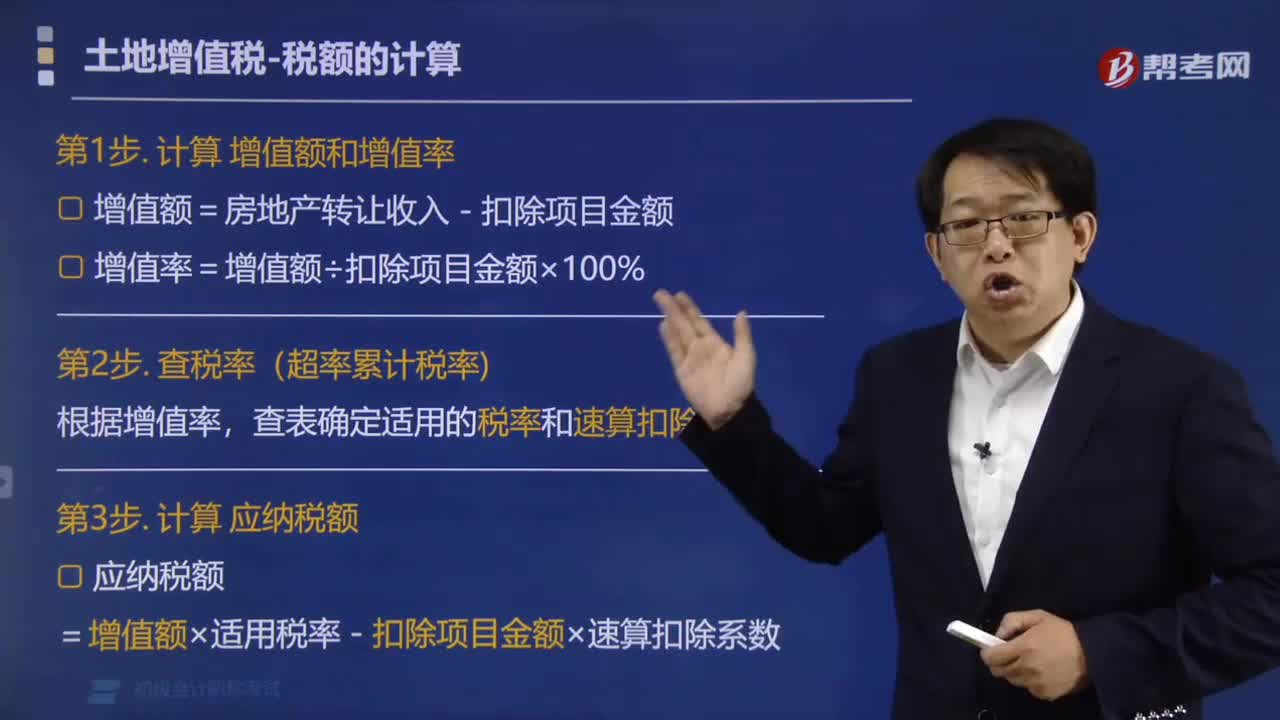

147土地增值税应纳税额怎么计算?:土地增值税应纳税额怎么计算?第1步. 计算增值额和增值率,(1)增值额=房地产转让收入-扣除项目金额。(2)增值率=增值额÷扣除项目金额×100%:查表确定适用的税率和速算扣除系数,应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。土地增值税的计算(四级超率累计税率),准予从房地产转让收入额减除的扣除项目金额1 200万元甲公司应缴纳土地增值税税额是( )

251

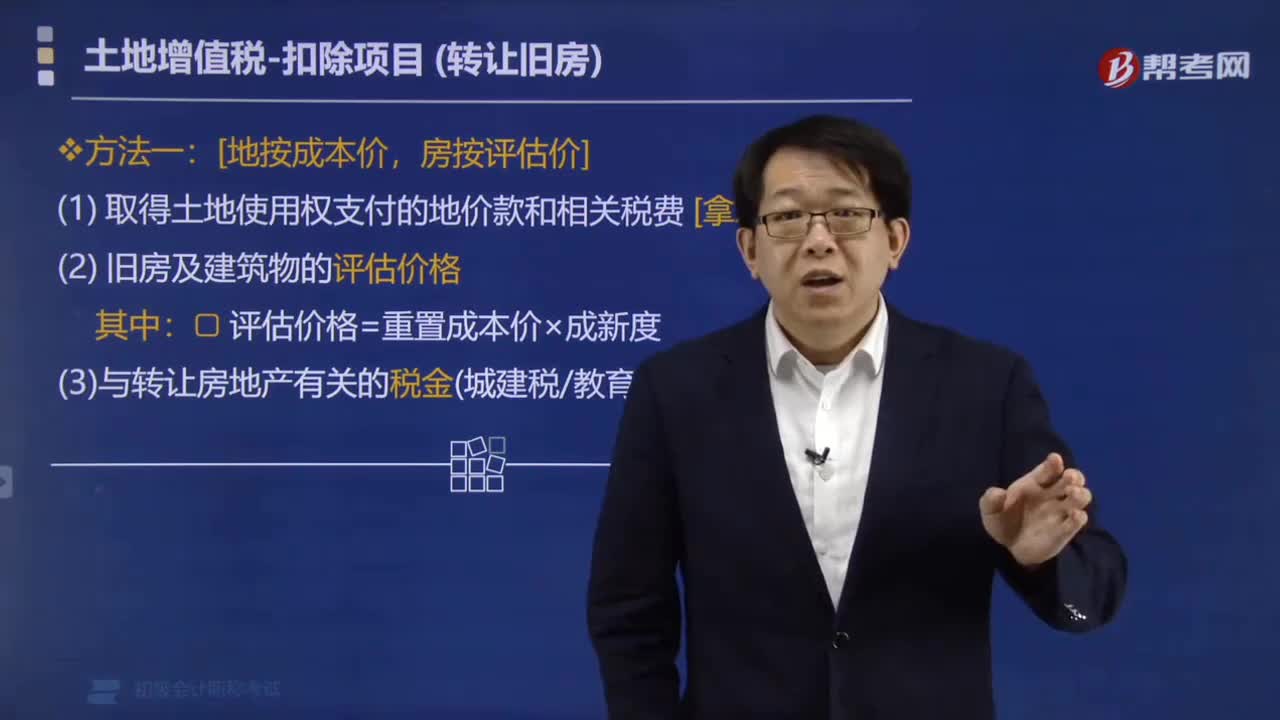

251转让旧房如何计算土地增值税?:转让旧房如何计算土地增值税?转让旧房计算土地增值税的方法:(1) 取得土地使用权支付的地价款和相关税费 [拿地成本]。评估价格=重置成本价×成新度:(3)与转让房地产有关的税金(城建税教育费附加印花税),按购房发票金额计算扣除:在计算土地增值税额时。取得土地使用权所支付的地价款、房屋及建筑物的评估价格。按国家统一规定缴纳的有关费用在转让环节缴纳的税金作为扣除项目金额计征土地增值税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料