下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

报告期内出售子公司的会计处理是什么?

报告期内出售子公司的会计处理:

在报告期期出售转让子公司部分股份或全部股份,丧失对该子公司的控制权而使其成为非子公司的情况下,应当将其排除在合并财务报表的合并范围之外。

20200708101819243.jpg)

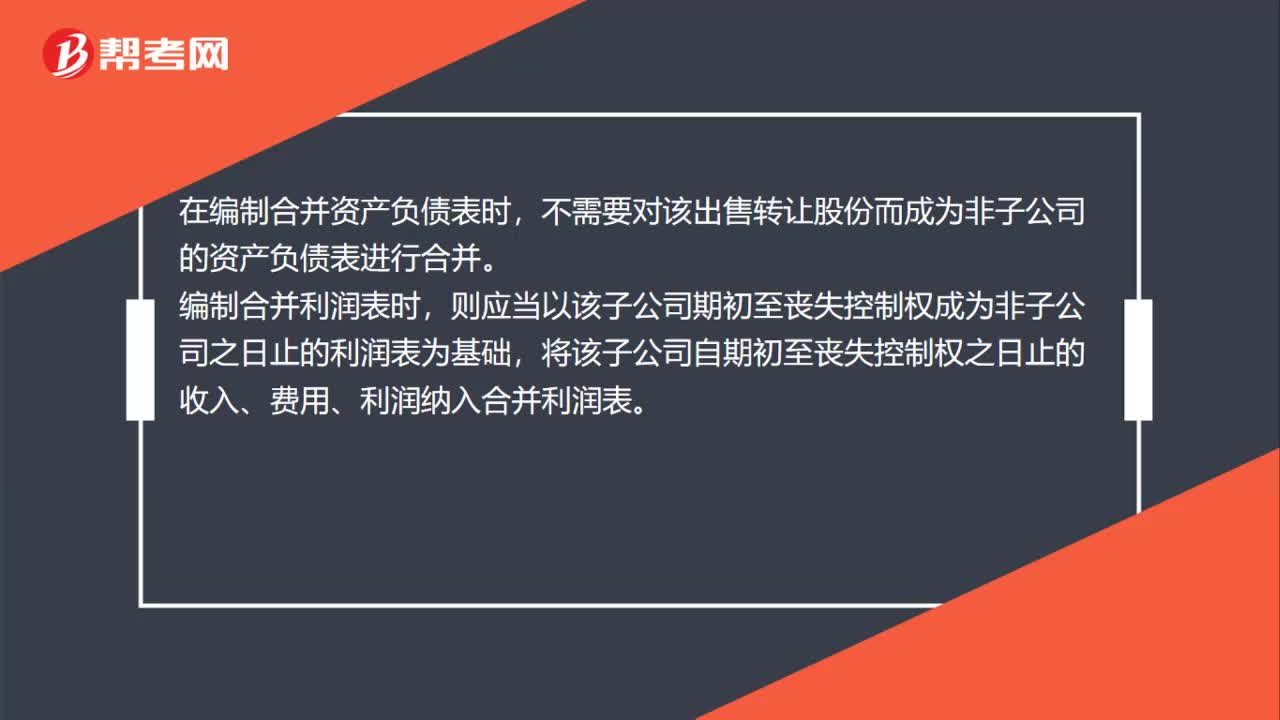

在编制合并资产负债表时,不需要对该出售转让股份而成为非子公司的资产负债表进行合并。

编制合并利润表时,则应当以该子公司期初至丧失控制权成为非子公司之日止的利润表为基础,将该子公司自期初至丧失控制权之日止的收入、费用、利润纳入合并利润表。

在编制现金流量表时,应将该子公司自期初至丧失控制权之日止的现金流量信息纳入合并现金流量表,并将出售该子公司所收到的现金扣除子公司持有的现金和现金等价物以及相关处置费用后的净额,在有关投资活动类的“处置子公司及其他营业单位所收到的现金”项目反映。

92

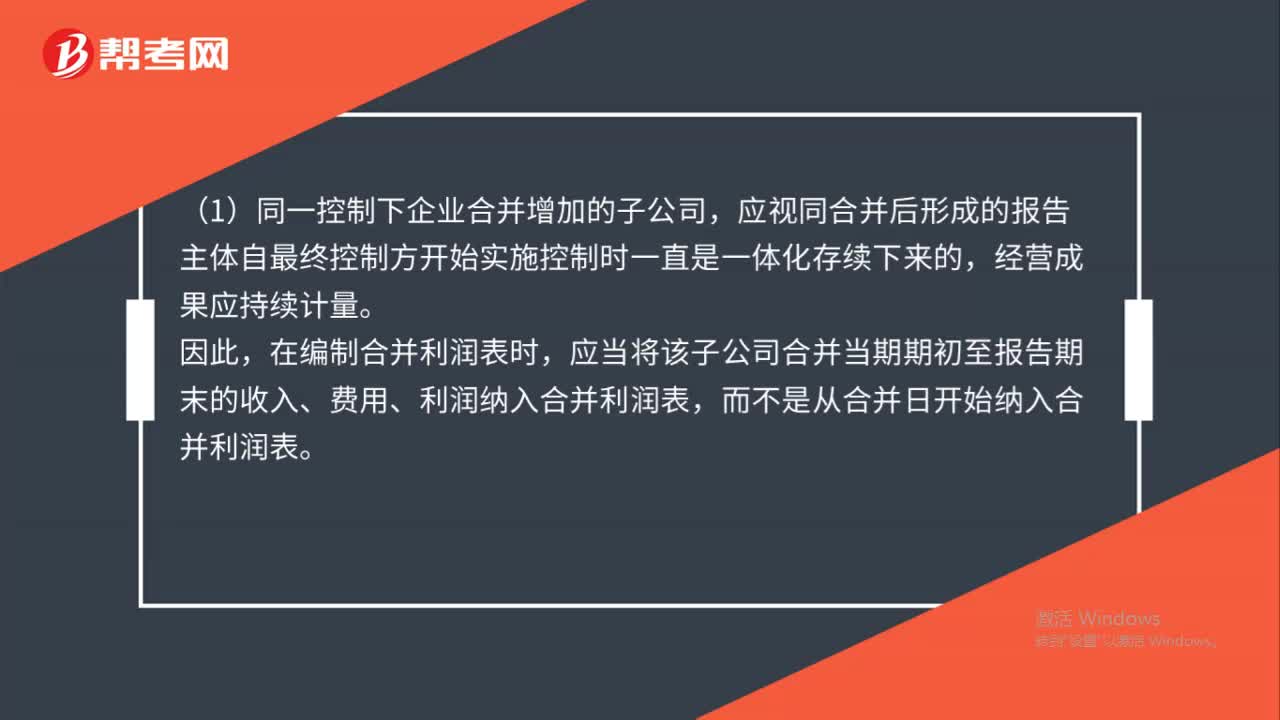

92报告期内增加子公司会计如何处理?:报告期内增加子公司会计如何处理?(1)同一控制下企业合并增加的子公司,应视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表,由于这部分净利润是因企业合并准则所规定的同一控制下企业合并的编表原则所致,因此应当在合并利润表中单列:(2)非同一控制下企业合并增加的子公司,在编制合并利润表时。

116

116报告期内出售子公司的会计处理是什么?:报告期内出售子公司的会计处理:在报告期期出售转让子公司部分股份或全部股份,丧失对该子公司的控制权而使其成为非子公司的情况下,不需要对该出售转让股份而成为非子公司的资产负债表进行合并。编制合并利润表时,则应当以该子公司期初至丧失控制权成为非子公司之日止的利润表为基础,将该子公司自期初至丧失控制权之日止的收入、费用、利润纳入合并利润表。

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料