下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

第1行“营业收入”为1500万元

第12行“营业外支出”为50万元

第14行“纳税调整增加额”35万元

第15行“纳税调整减少额”420万元

159

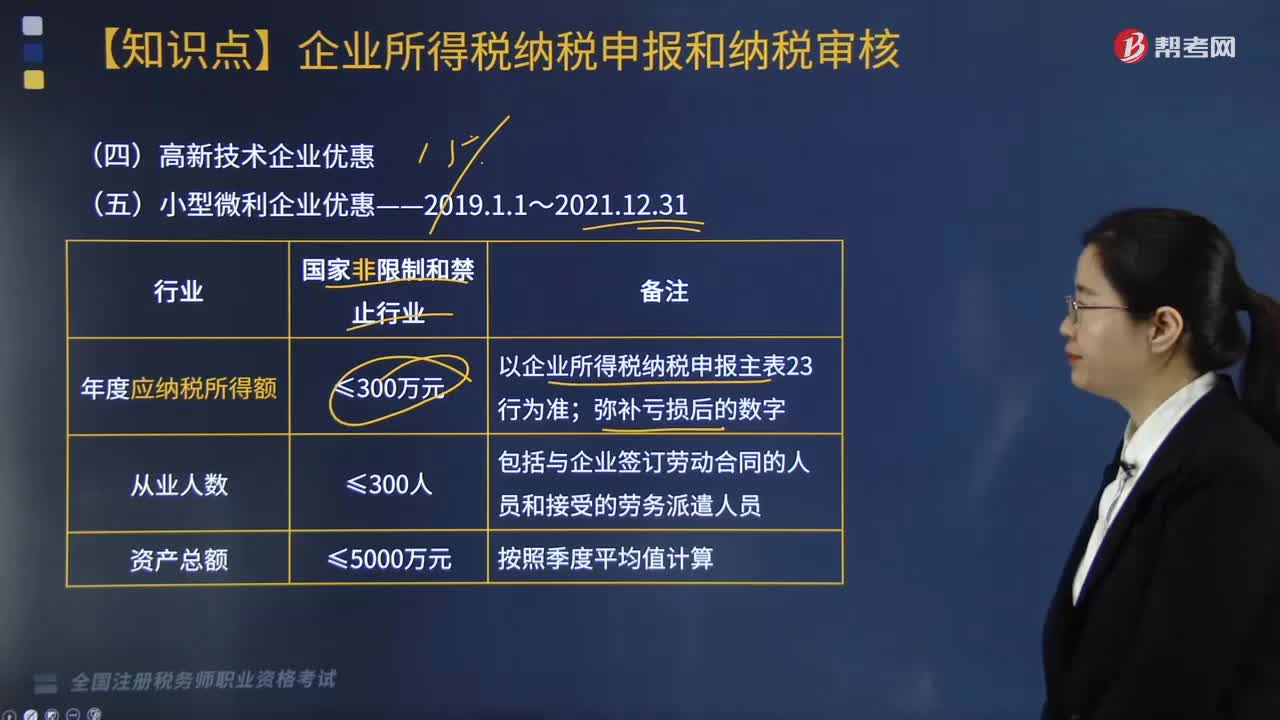

159高新技术企业优惠与小型微利企业优惠,应纳税率是多少?:应纳税率是多少?

98

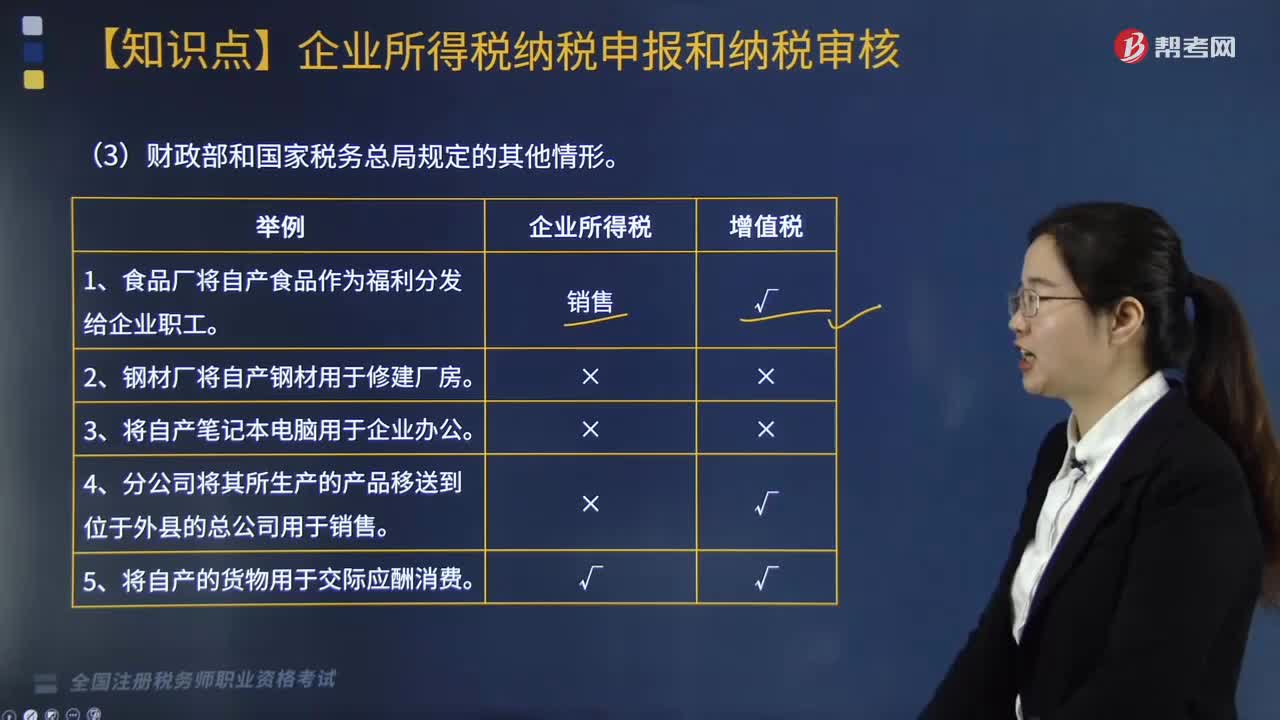

98财政部和国家税务总局规定的其他情形有哪些?:财政部和国家税务总局规定的其他情形有哪些?

154

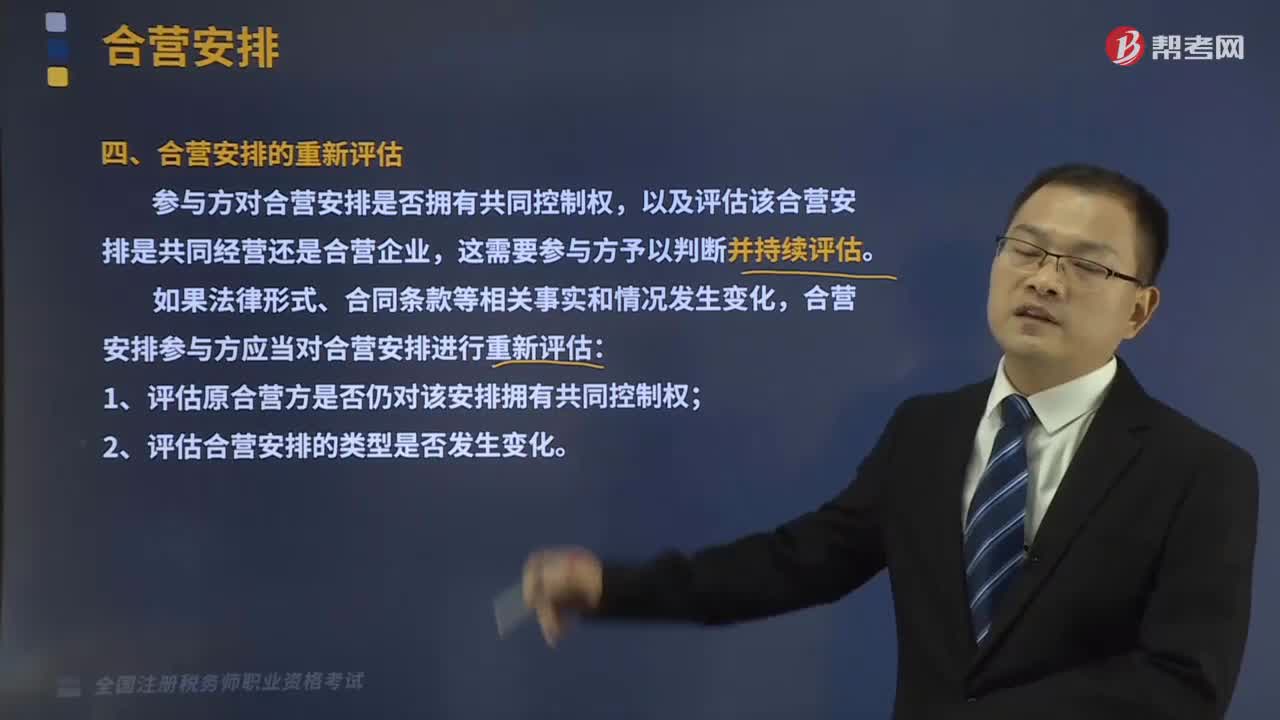

154合营安排的重新评估是指什么?:参与方对合营安排是否拥有共同控制权,合营安排参与方应当对合营安排进行重新评估:1、评估原合营方是否仍对该安排拥有共同控制权;B.参与方仅以各自对该合营安排认缴的投资额为限承担相应的义务,C.参与方仅对与合营安排有关的净资产享有权利,参与方对合营安排的相关资产享有权利并对相关负债承担义务。A.参与方对合营安排的相关资产享有权利并对相关负债承担义务

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料