下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

地方人大及其常委会

181

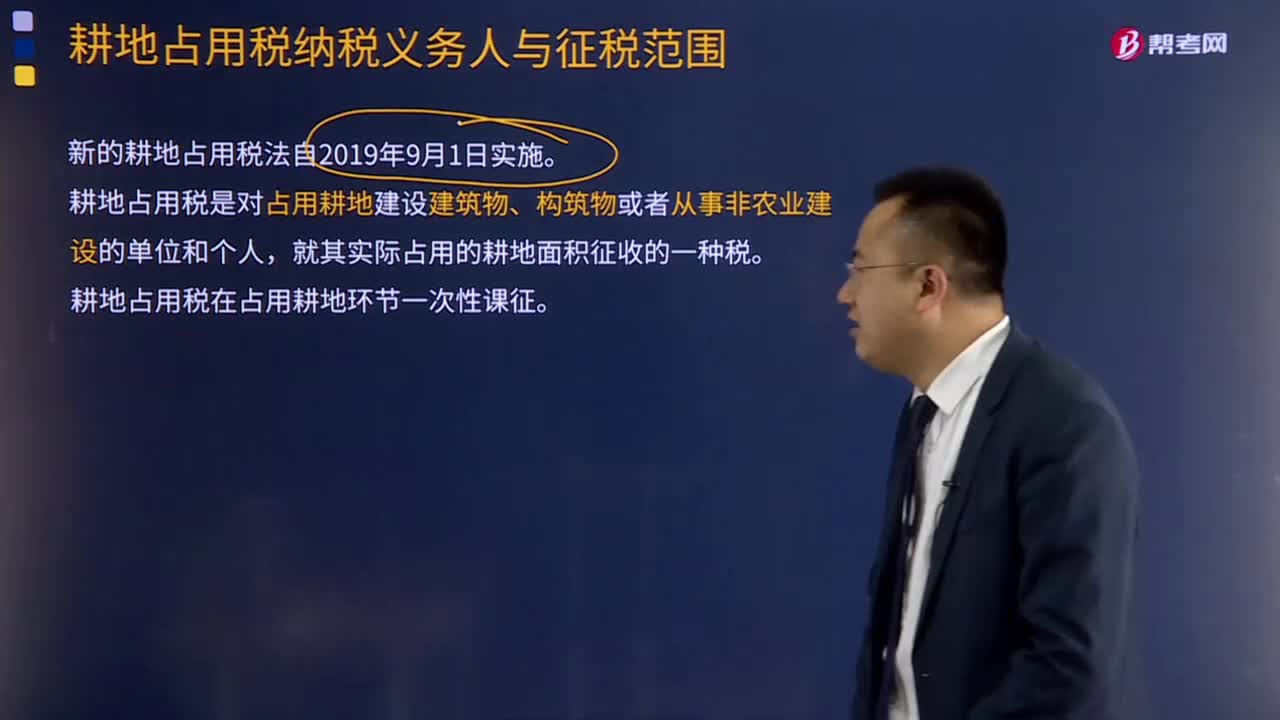

181耕地占用税纳税义务人是如何规定的?:耕地占用税纳税义务人是如何规定的?(一)耕地占用税纳税人:新的耕地占用税法自2019年9月1日实施。耕地占用税是对占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就其实际占用的耕地面积征收的一种税。耕地占用税在占用耕地环节一次性课征。(二)耕地占用税征税范围:包括纳税人为建设建筑物、构筑物或者从事非农业建设而占用的国家所有和集体所有的耕地。也视同占用耕地。须依法征收耕地占用税。

663

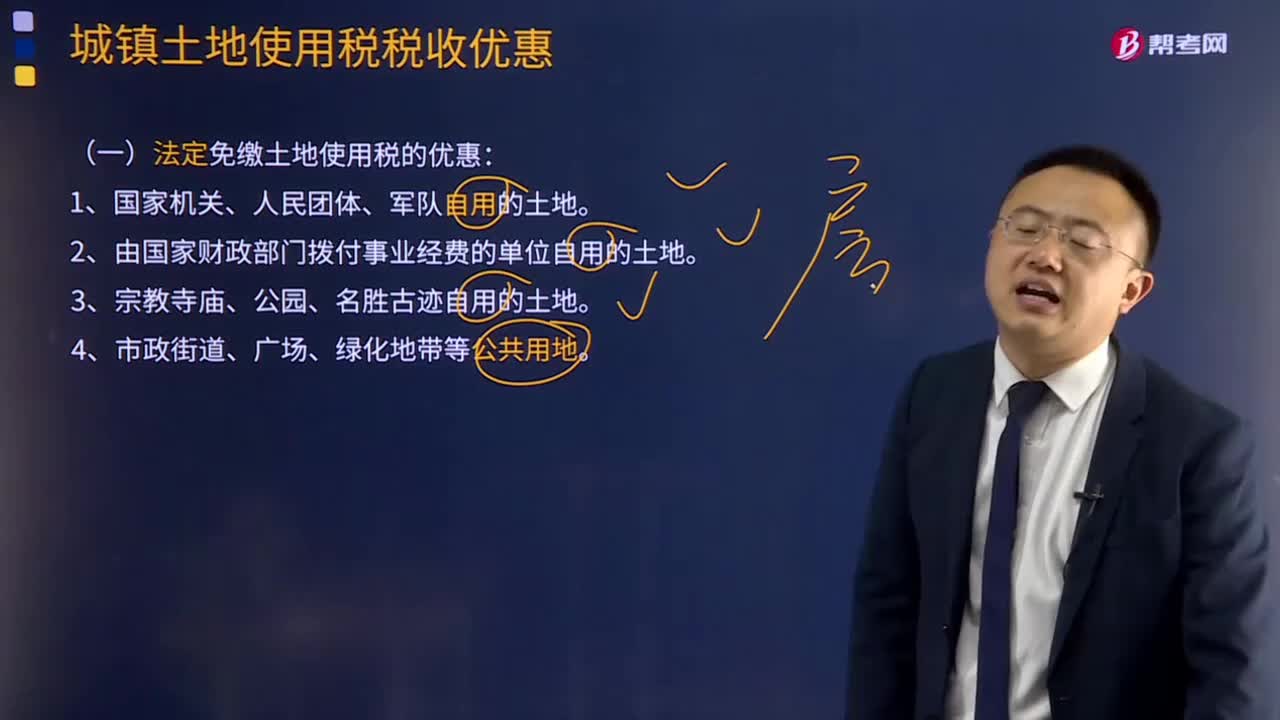

663法定免缴土地使用税税收优惠有哪些?:从使用的月份起免缴土地使用税5年至10年。纳税单位应照章缴纳城镇土地使用税。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税。(1)对石油天然气生产建设中用于地质勘探、钻井、井下作业、油气田地面工程等施工临时用地暂免征收城镇土地使用税。暂免征收城镇土地使用税。暂免征收房产税和城镇土地使用税。按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。

116

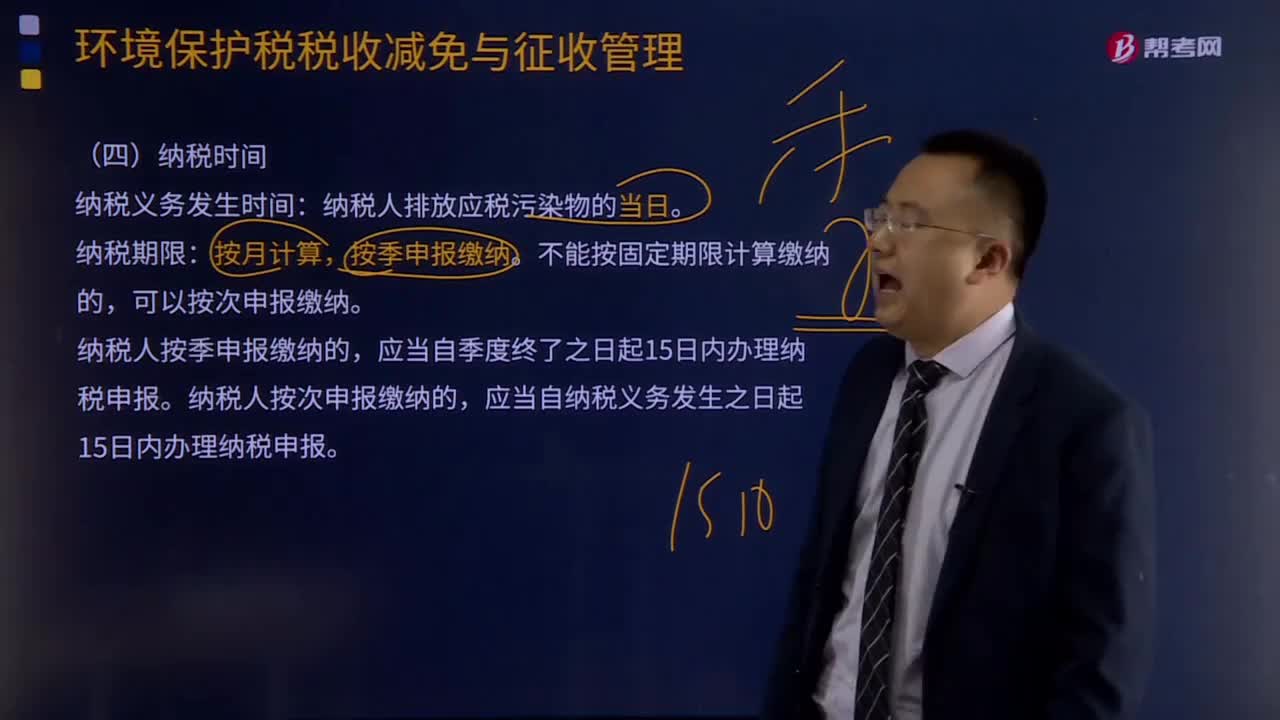

116环境保护税征收管理的纳税时间和地点是怎样规定的?:环境保护税征收管理的纳税时间和地点是怎样规定的?环境保护税征收管理的纳税时间:纳税人按季申报缴纳的,纳税人按次申报缴纳的,应当自纳税义务发生之日起15日内办理纳税申报。向应税污染排放地的税务机关申报缴纳环境保护税。申报缴纳环境保护税的具体办法,A.纳税义务发生时间为排放应税污染物的当曰,B.纳税人应当按月申报缴纳:D.纳税人应当向企业注册登记地税务机关申报缴纳。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料