下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税人申报土地面积,并以此为计税依据征收

210

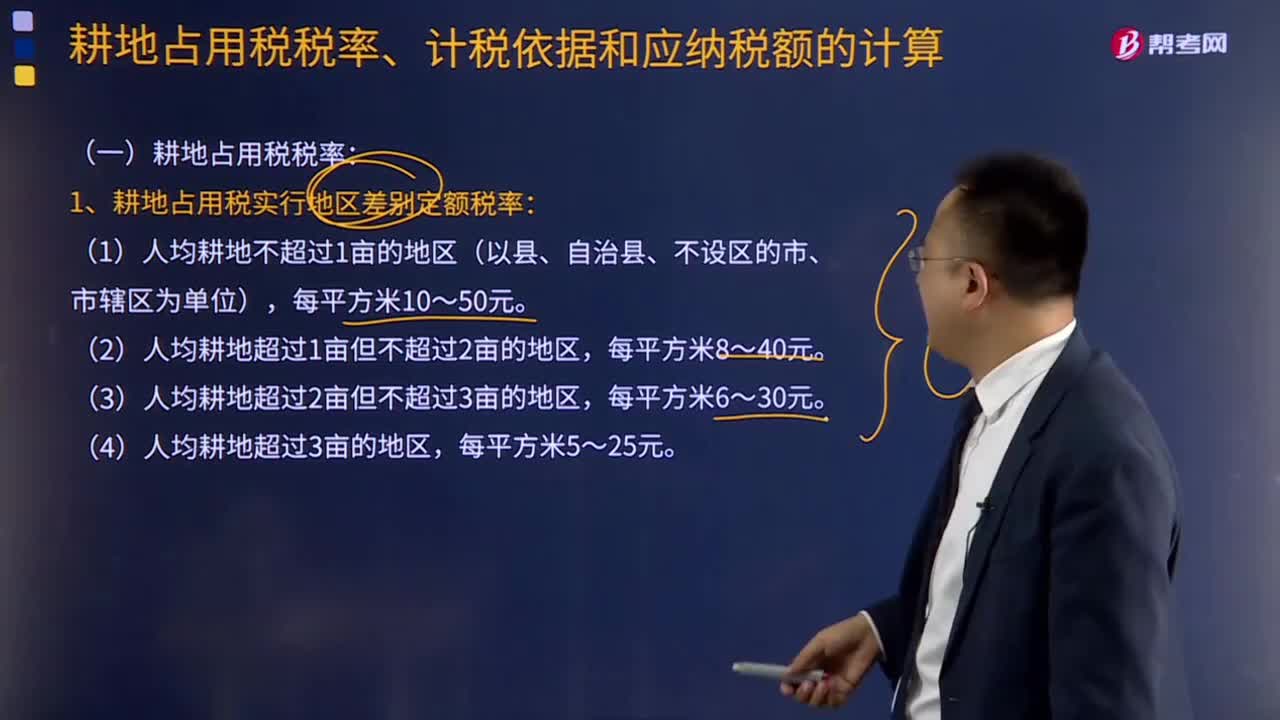

210耕地占用税税率是多少?:耕地占用税税率:1.耕地占用税实行地区差别定额税率:2.各地区耕地占用税的适用税额,应按适用税额加按150%征收(注意教材加征150%表述存在问题)。耕地占用税税额计算:应纳税额=实际占用耕地面积(平方米)×适用定额税率,【例题·单选题】在人均耕地低于0.5亩的地区,可适当提高耕地占用税的适用税额。可适当提高耕地占用税的适用税额。但提高的部分不得超过规定税额的50%

181

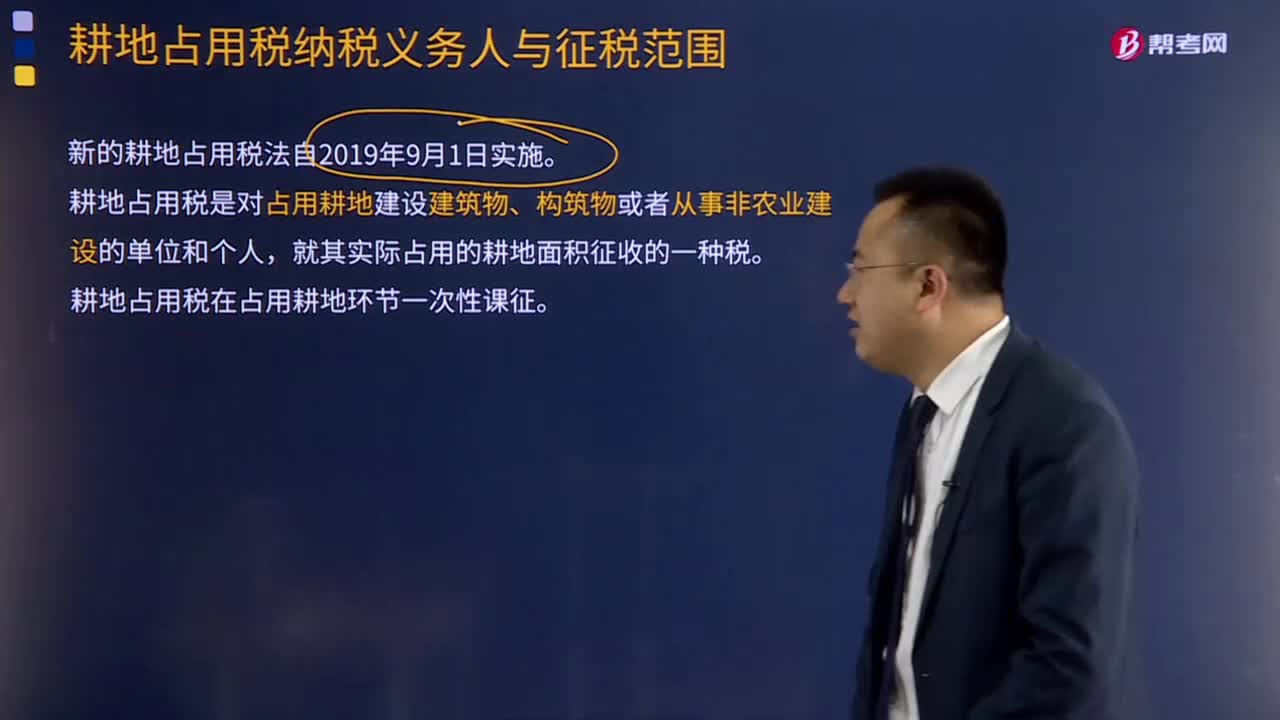

181耕地占用税纳税义务人是如何规定的?:耕地占用税纳税义务人是如何规定的?(一)耕地占用税纳税人:新的耕地占用税法自2019年9月1日实施。耕地占用税是对占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就其实际占用的耕地面积征收的一种税。耕地占用税在占用耕地环节一次性课征。(二)耕地占用税征税范围:包括纳税人为建设建筑物、构筑物或者从事非农业建设而占用的国家所有和集体所有的耕地。也视同占用耕地。须依法征收耕地占用税。

428

428城镇土地使用税纳税义务人与征税范围包括哪些?:城镇土地使用税纳税义务人与征税范围包括哪些?(一)城镇土地使用税纳税义务人:1.城镇土地使用税纳税义务人一般规定:城镇土地使用税的纳税义务人是使用城市、县城、建制镇和工矿区土地的单位和个人,2.城镇土地使用税纳税义务人分类:城镇土地使用税纳税义务人纳税人通常包括以下几类:这块土地的城镇土地使用税的纳税人应是对这块土地拥有使用权的每一个人或每一个单位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料