下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、被投资方宣告分派的现金股利

B、投资方与被投资方之间存在未实现内部交易损益

C、处置长期股权投资

D、投资后,被投资企业可供出售金融资产公允价值发生变动

60

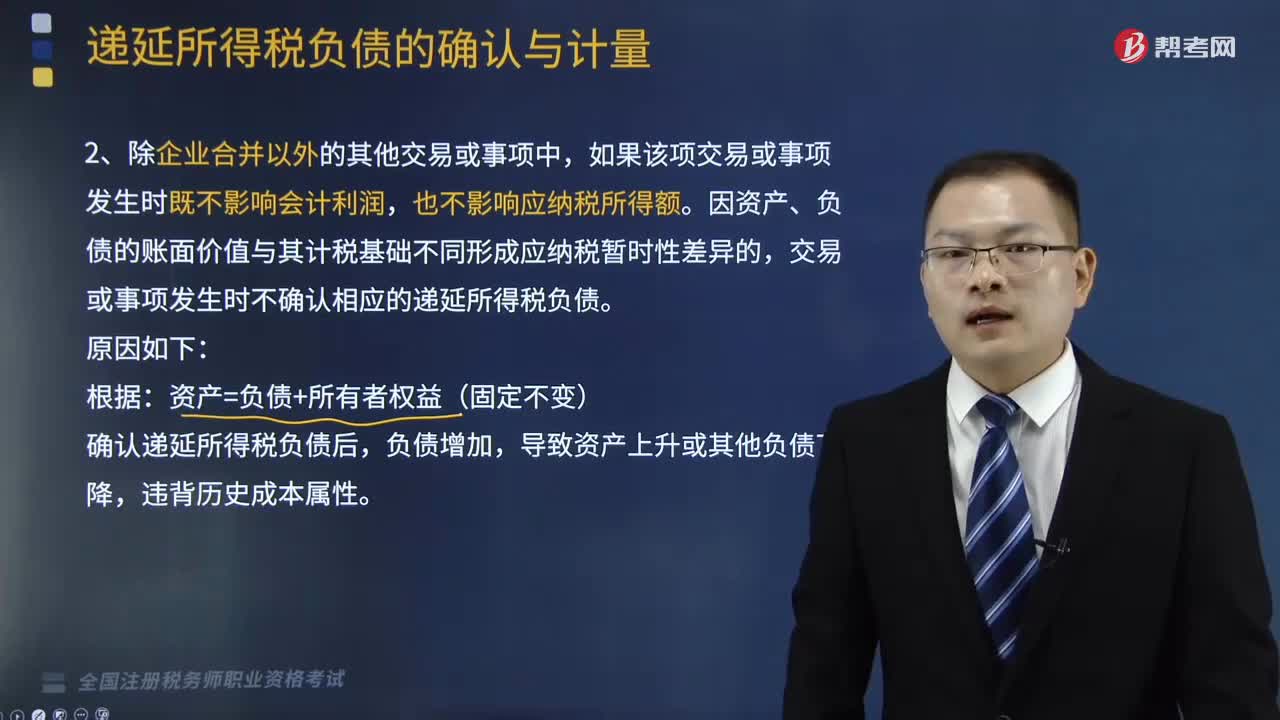

60哪些是除合并企业以外的其他交易事项?:哪些是除合并企业以外的其他交易事项?

103

103进项税额的会计如何核算?:进项税额的会计如何核算?进项税额的会计核算如下:应交税费—应交增值税(进项税额)。应交税费—待抵扣进项税额。应交税费—待认证进项税额。【举例】某增值税一般纳税人,取得海关进口增值税专用缴款书,注明增值税30万元,【答案】当期进口设备进项税额30万元因未取得稽核比对相符信息,待认证进项税额”进项税额“【举例】企业月底向主管税务机关查询海关进口增值税专用缴款书稽核比对结果信息。

821

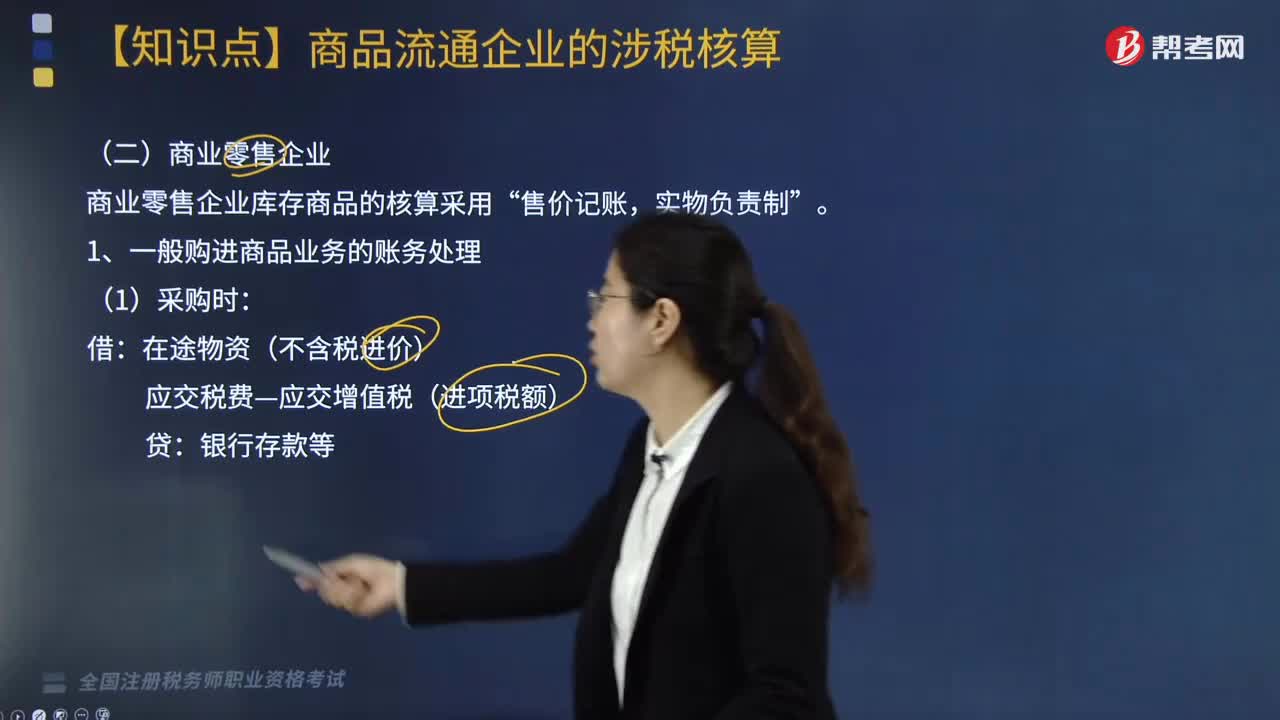

821商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料