下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于不能单独核算或者不能准确提供减免税项目的课税数量或销售额的,由省级人民政府酌情减税或免税

256

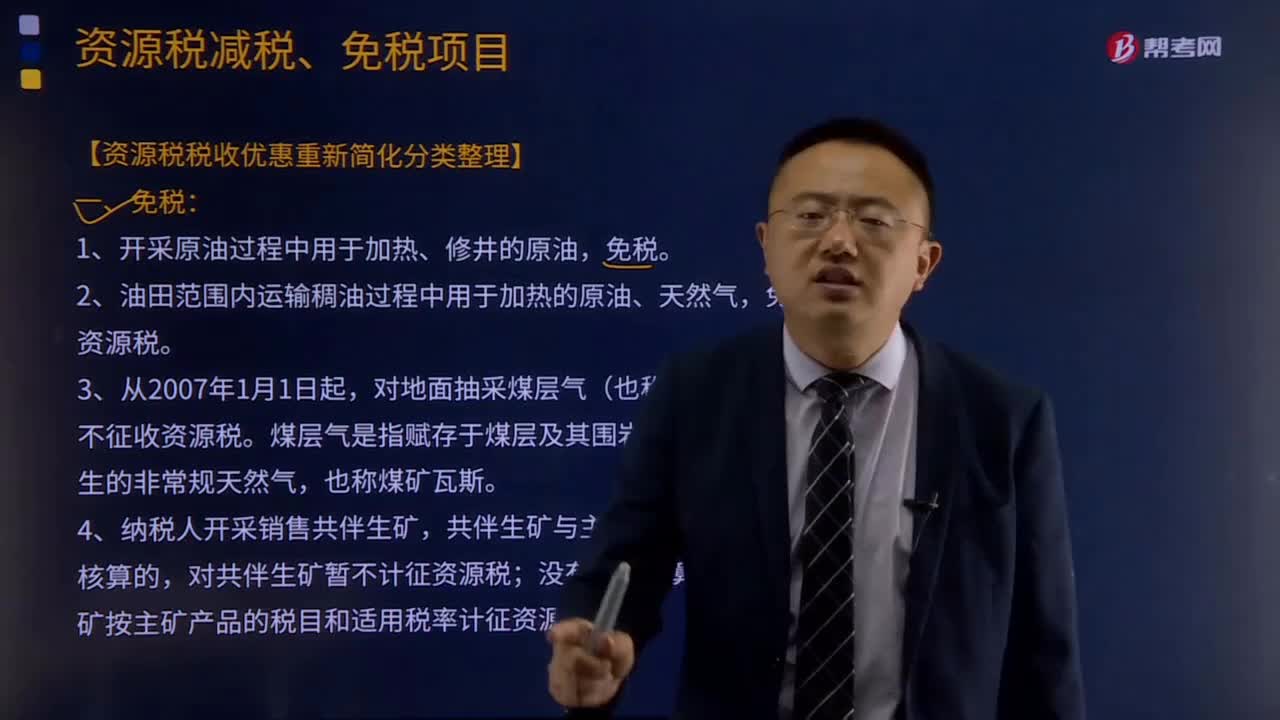

256资源税减税、免税的项目有哪些?:资源税减税、免税的项目:2.油田范围内运输稠油过程中用于加热的原油、天然气,3.铁矿石资源税减按40%征收;4.对鼓励利用的低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,由省级人民政府根据实际情况确定是否给予减税或免税;对地面抽采煤层气(也称煤矿瓦斯)暂不征收资源税。共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税;

482

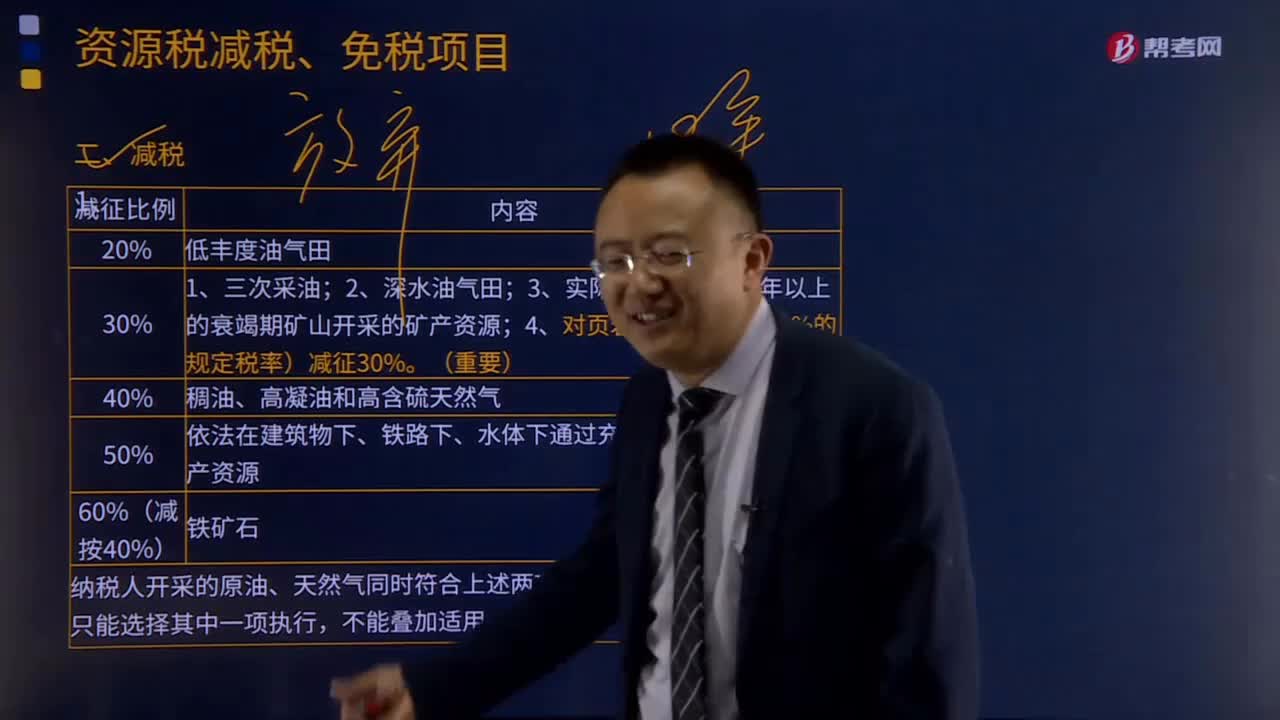

482资源税减税、免税的情形包含什么?:(3)三次采油资源税减征30%;(4)对低丰度油气田资源税暂减征20%;(5)对深水油气田资源税减征30%;【例题·单选题】下列关于矿产资源享受资源税减征优惠的说法中。A.对依法通过充填开采方式采出的矿产资源减征40%,D.对纳税人开采销售的未与主矿产品销售额分别核算的共伴生矿减征50%;对共伴生矿暂不计征资源税。共伴生矿按主矿产品的税目和适用税率计征资源税B.对进口的应税产品不征收资源税

254

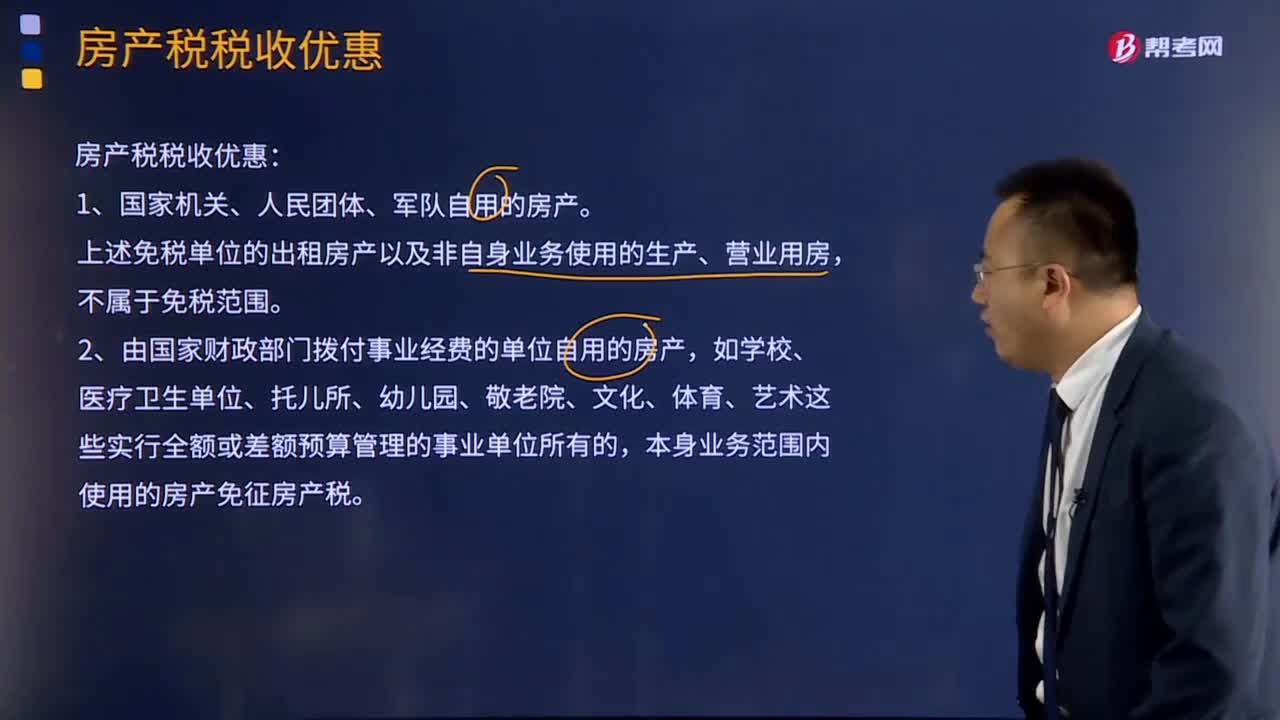

254房产税税收优惠政策有哪些?:上述免税单位的出租房产以及非自身业务使用的生产、营业用房,2、由国家财政部门拨付事业经费的单位自用的房产,本身业务范围内使用的房产免征房产税。对个人拥有的营业用房或者出租的房产应照章纳税。(2)对按政府规定价格出租的公有住房和廉租住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,(3)经营公租房的租金收入免征房产税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料