-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

权益法核算转公允价值计量应怎样进行会计处理?

长期股权投资的核算方法有两种:一是成本法;二是权益法。

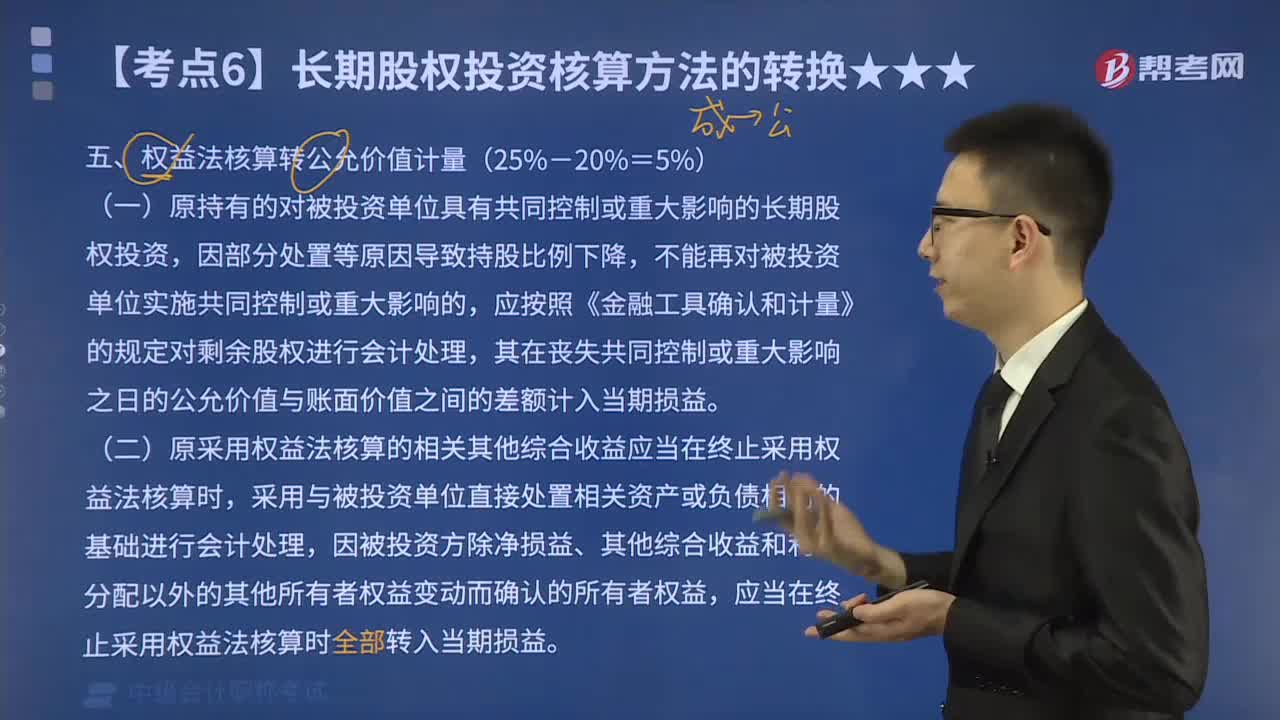

权益法核算转公允价值计量(25%-20%=5%):

(一)原持有的对被投资单位具有共同控制或重大影响的长期股权投资,因部分处置等原因导致持股比例下降,不能再对被投资单位实施共同控制或重大影响的,应按照《金融工具确认和计量》的规定对剩余股权进行会计处理,其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益。

(二)原采用权益法核算的相关其他综合收益应当在终止采用权益法核算时,采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理,因被投资方除净损益、其他综合收益和利润分配以外的其他所有者权益变动而确认的所有者权益,应当在终止采用权益法核算时全部转入当期损益。

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】甲公司持有乙公司30%的有表决权股份,能够对乙公司施加重大影响,对该股权投资采用权益法核算。2×18年10月,甲公司将该项投资中的60%出售给非关联方,取得价款3 200万元。相关手续于当日完成。甲公司无法再对乙公司施加重大影响,将剩余股权投资转为以公允价值计量且其变动计入当期损益的金融资产。出售时,该项长期股权投资的账面价值为4 800万元,其中投资成本3 900万元,损益调整为450万元,其他综合收益为300万元(为被投资单位的其他债权投资的累计公允价值变动),除净损益、其他综合收益和利润分配外的其他所有者权益变动为150万元;剩余股权的公允价值为2100万元。不考虑相关税费等其他因素影响。

【分析】甲公司的账务处理如下:

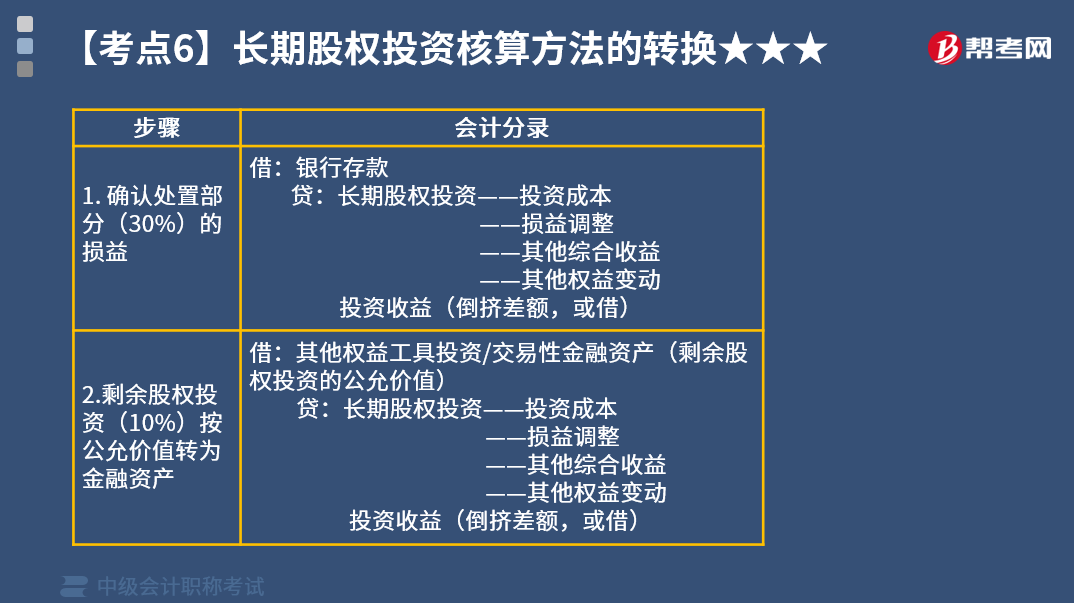

(1)确认有关股权投资的处置损益。

借:银行存款 3 200

贷:长期股权投资——投资成本 (3 900×60%) 2 340

——损益调整 (450×60%) 270

——其他综合收益 (300×60%) 1 80

——其他权益变动 (150×60%) 90

投资收益 320

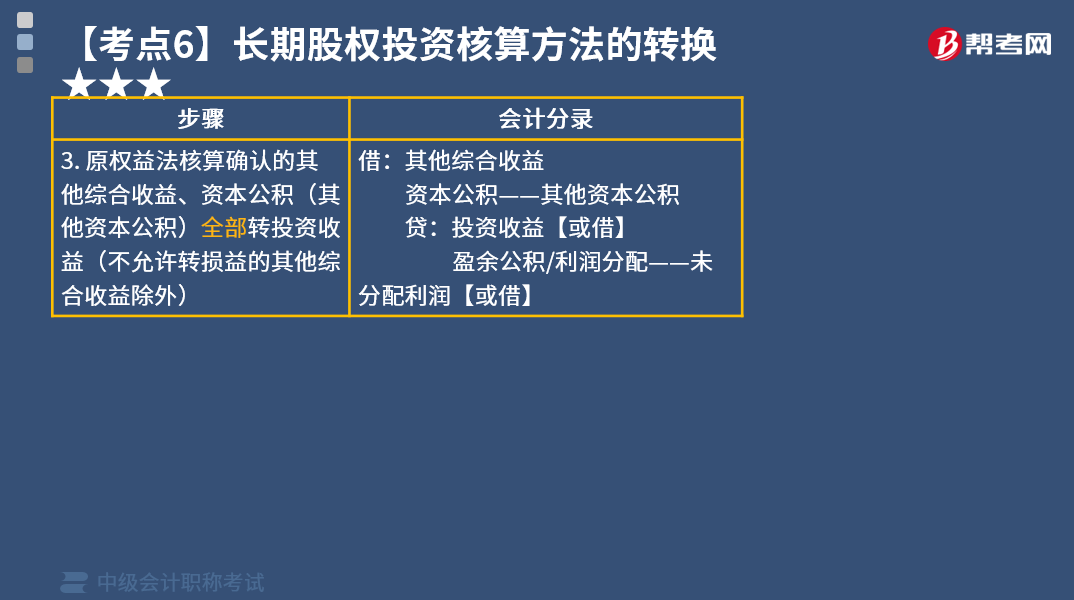

(2)由于终止采用权益法核算,将原确认的相关其他综合收益全部转入当期损益。

借:其他综合收益 300

贷:投资收益 300

(3)由于终止采用权益法核算,将原计入资本公积的其他所有者权益变动全部转入当期损益。

借:资本公积——其他资本公积 150

贷:投资收益 150

(4)剩余股权投资转为以公允价值计量且其变动计入当期损益的金融资产。

借:交易性金融资产 2 100

贷:长期股权投资——投资成本 (3 900×40%)1 560

——损益调整 (450×40%) 180

——其他综合收益 (300×40%) 120

——其他权益变动 (150×40%) 60

投资收益 180

54

54

权益法核算转公允价值计量是什么?:权益法核算转公允价值计量是什么?投资方因处置部分股权投资等原因丧失了对被投资单位的共同控制或重大影响的,处置后的剩余股权应当改按《企业会计准则第22号——金融工具确认和计量》核算,其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益。原股权投资因采用权益法核算而确认的其他综合收益,应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。

41

41

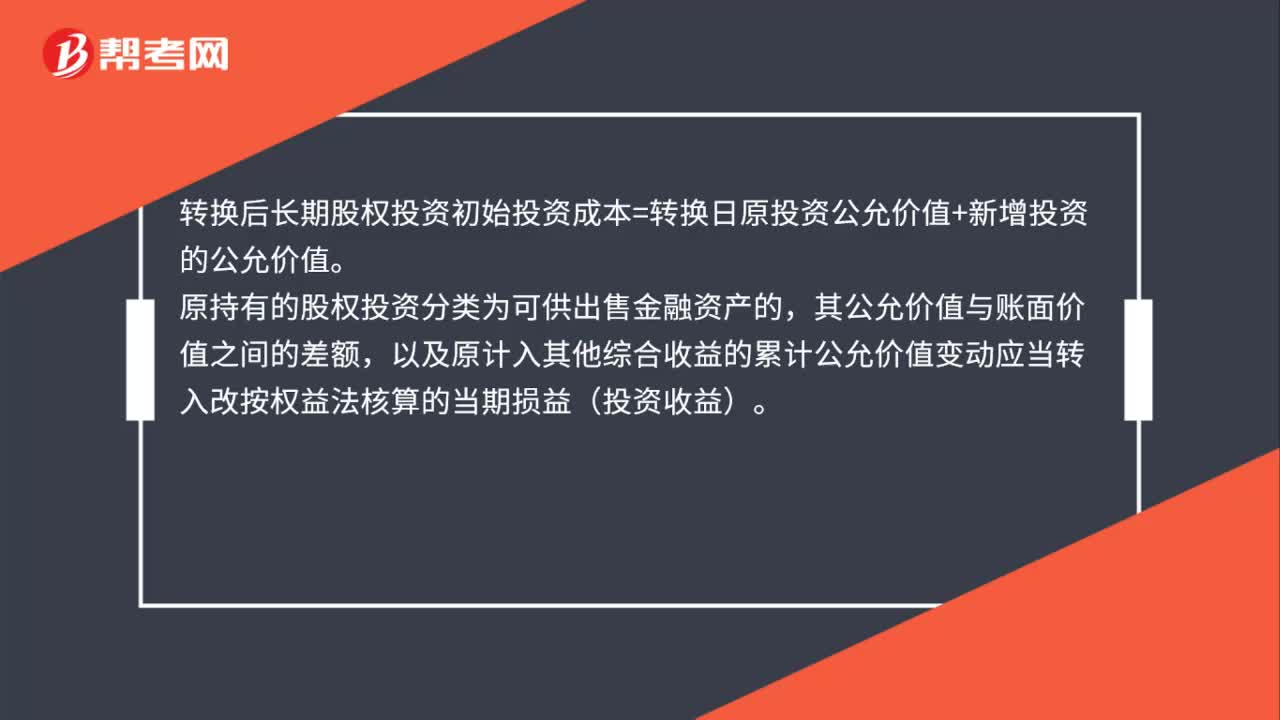

公允价值计量转权益法怎么核算?:公允价值计量转权益法怎么核算?转换后长期股权投资初始投资成本=转换日原投资公允价值+新增投资的公允价值。原持有的股权投资分类为可供出售金融资产的,其公允价值与账面价值之间的差额,以及原计入其他综合收益的累计公允价值变动应当转入改按权益法核算的当期损益(投资收益)。

584

584

权益法核算转公允价值计量应怎样进行会计处理?:权益法核算转公允价值计量应怎样进行会计处理?其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益。(二)原采用权益法核算的相关其他综合收益应当在终止采用权益法核算时,采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理,因被投资方除净损益、其他综合收益和利润分配以外的其他所有者权益变动而确认的所有者权益,对该股权投资采用权益法核算。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料