下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是会计估计变更?

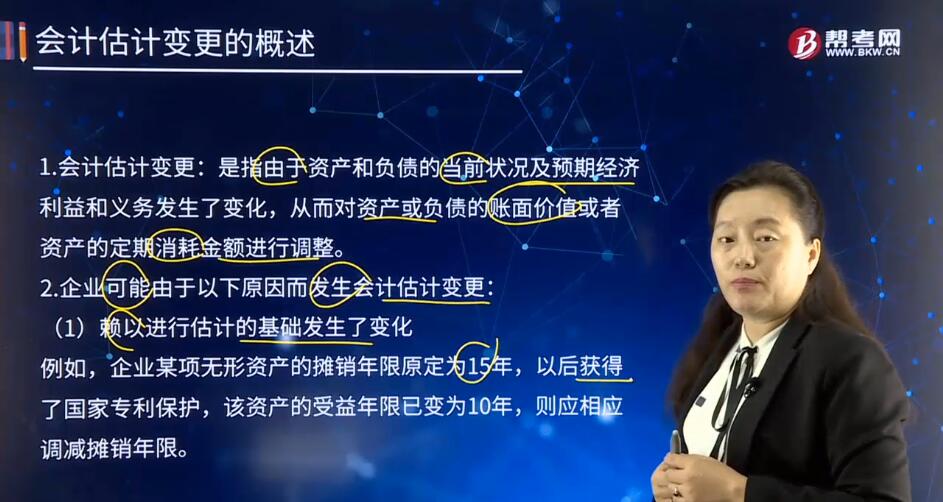

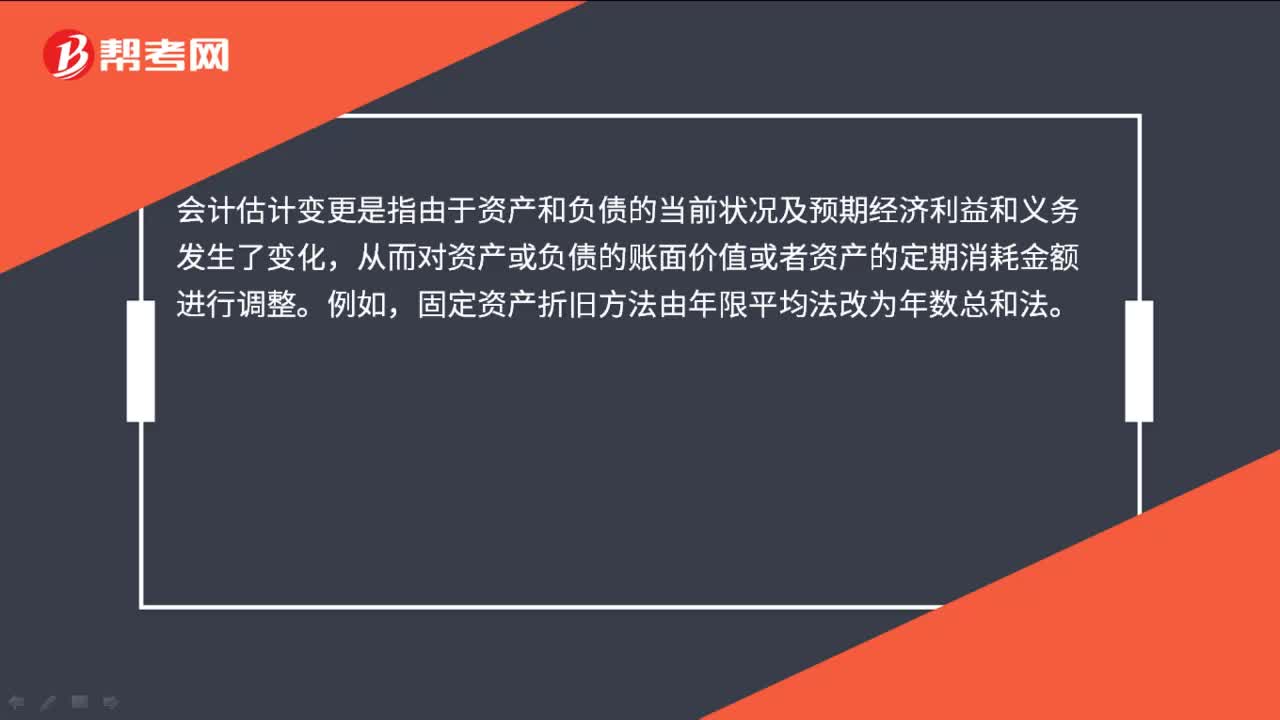

会计估计变更是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。例如,固定资产折旧方法由年限平均法改为年数总和法。会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。而会计估计变更,是指由于资产和负债的当前状况及预期未来经济利益和义务发生了变化,从而对资产或负债的账面价值或资产的定期消耗金额进行的重估和调整。

通常情况下,企业可能由于以下原因而发生会计估计变更:

(一) 赖以进行估计的基础发生了变化

企业进行会计估计,总是依赖于一定的基础。如果其所依赖的基础发生了变化,则会计估计也应当作出改变。例如,企业某项无形资产的摊销年限原定为10年,以后发生的情况表明,该资产的收益年限已不足10年,则应适当调减摊销年限。

(二) 取得了新的信息,积累了更多的经验

企业进行会计估计是就现有的资料对未来所做的判断,随着时间的推移,企业有可能取得新的信息、积累更多的经验,在这种情况下,也需要对会计估计重新修订。例如,企业原根据当时能够得到的信息,对应收款项按其余额的5%计提坏账准备。现掌握了新的信息,判定不能收回的应收款项比例已达15%,企业改按15%的比例计提坏账准备;又如,企业原对固定资产采用年限平均法按15年计提折旧,后来根据新的信息,固定资产经济使用寿命不足15年,只有10年,企业改按10年采用年限平均法计提固定资产折旧。

32

32会计估计变更的概念是什么?:会计估计变更的概念是什么?会计估计变更是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。例如,固定资产折旧方法由年限平均法改为年数总和法。

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料