下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

预计总体偏差率因素、总体规模因素和其他因素对样本规模有什么影响?

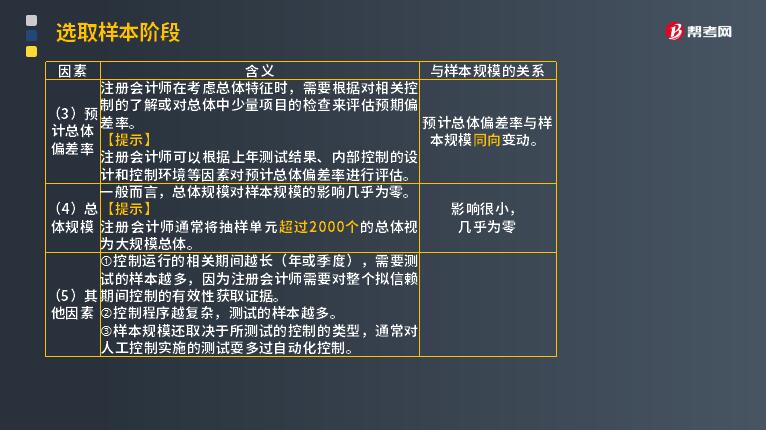

1. 预计总体偏差率

注册会计师在考虑总体特征时,需要根据对相关控制的了解或对总体中少量项目的检查来评估预期偏差率。

【提示】

注册会计师可以根据上年测试结果、内部控制的设计和控制环境等因素对预计总体偏差率进行评估。

与样本规模的关系:预计总体偏差率与样本规模同向变动。

2. 总体规模

一般而言,总体规模对样本规模的影响几乎为零。

【提示】

注册会计师通常将抽样单元超过2000个的总体视为大规模总体。

与样本规模的关系:影响很小,几乎为零。

3. 其他因素

①控制运行的相关期间越长(年或季度),需要测试的样本越多,因为注册会计师需要对整个拟信赖期间控制的有效性获取证据。

②控制程序越复杂,测试的样本越多。

③样本规模还取决于所测试的控制的类型,通常对人工控制实施的测试耍多过自动化控制。

下面以注册会计师考试题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析。

【2013年注册会计师考试真题】下列各项中,直接影响控制测试样本规模的因素有( )。

A.可容忍偏差率

B.拟测试总体的预期偏差率

C.控制所影响账户的可容忍错报

D.注册会计师在评估风险时对相关控制的依赖程度

【答案】 ABD

【解析】可容忍错报是影响细节测试样本规模的因素。

【2017年注册会计师考试真题 】下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.可容忍偏差率与样本规模反向变动

C.顶计总体偏差率与样本规模同向变动

D.总体规模与样本规模反向变动

【答案】D

【解析】总体规模与样本规模正向变动。

【2018年注册会计师考试真题】下列有关控制测试的样本规模的说法中,错误的是( )。

A.预计总体偏差率与样本规模同向变动

B.可容忍偏差率与样本规模反向变动

C.信赖不足风险与样本规模反向变动

D.总体规模对样本规模的影响几乎为零,除非总体非常小

【答案】C

【解析】可接受的信赖过度风险与样本规模反向变动。

35

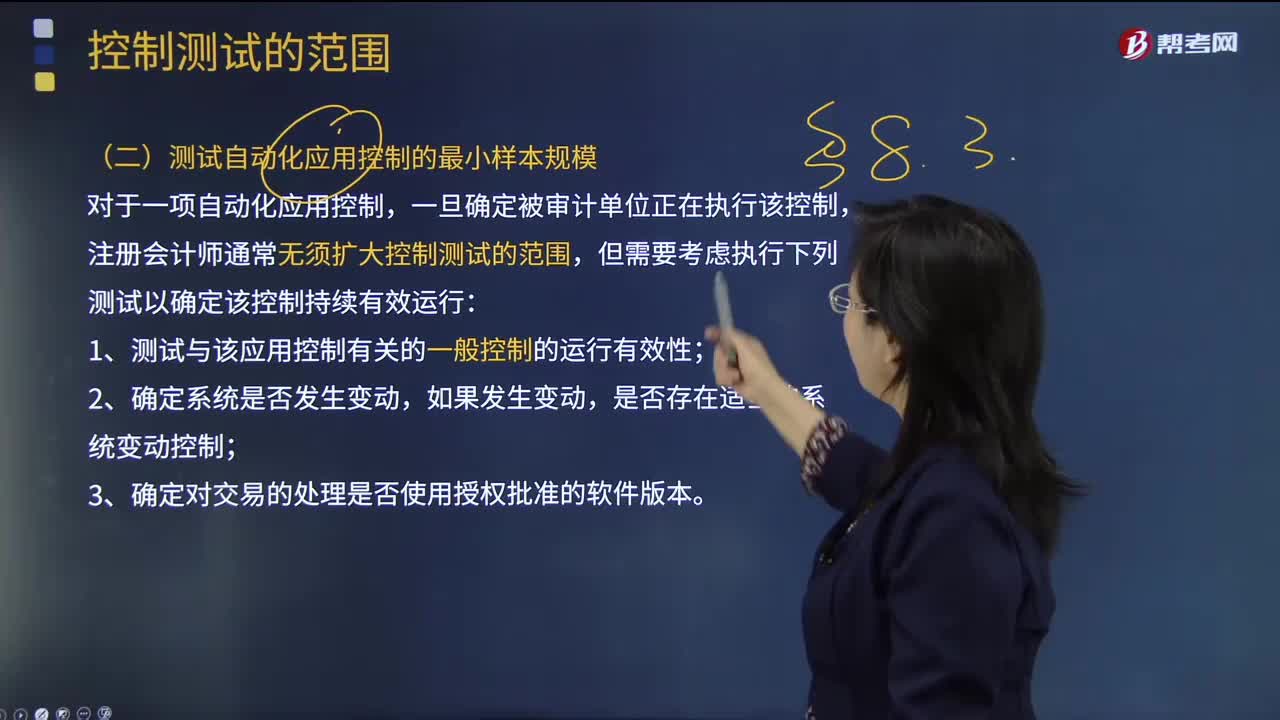

35注册会计师在测试自动化应用控制的最小样本规模时,需要考虑哪几点因素?:注册会计师在测试自动化应用控制的最小样本规模时,但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。注册会计师或其专家可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论,如果无法采用系统查询的方法。

35

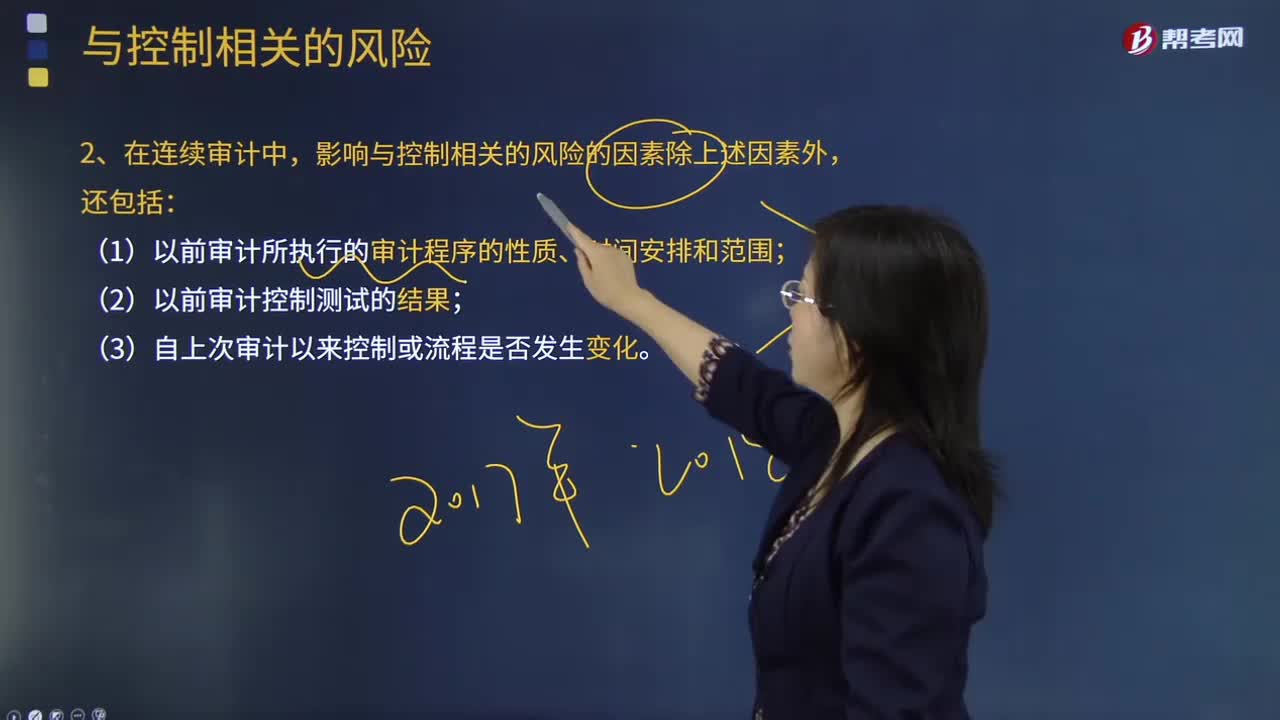

35注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?:注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?在测试所选定控制的有效性时,与控制相关的风险包括一项控制可能无效的风险,(3)自上次审计以来控制或流程是否发生变化。属于在连续审计中影响与某项控制相关的风险的因素的有( )。【解析】下列因素影响与某项控制相关的风险;(1)该项控制拟防止或发现并纠正的错报的性质和重要程度;进而可能对该项控制设计或运行的有效性产生不利影响。

80

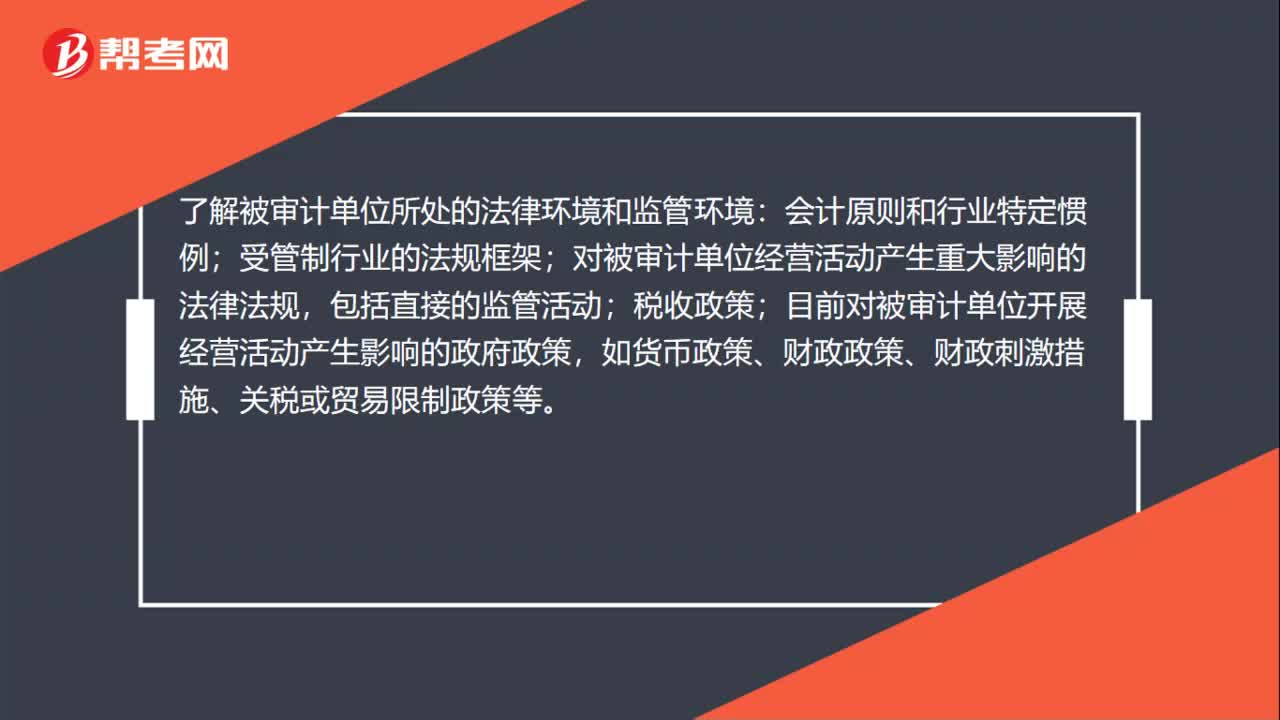

80被审计单位的其他外部因素是什么?:被审计单位的其他外部因素是什么?注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。了解被审计单位所处的法律环境和监管环境:会计原则和行业特定惯例;受管制行业的法规框架;对被审计单位经营活动产生重大影响的法律法规,包括直接的监管活动;目前对被审计单位开展经营活动产生影响的政府政策。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料