下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

868

139

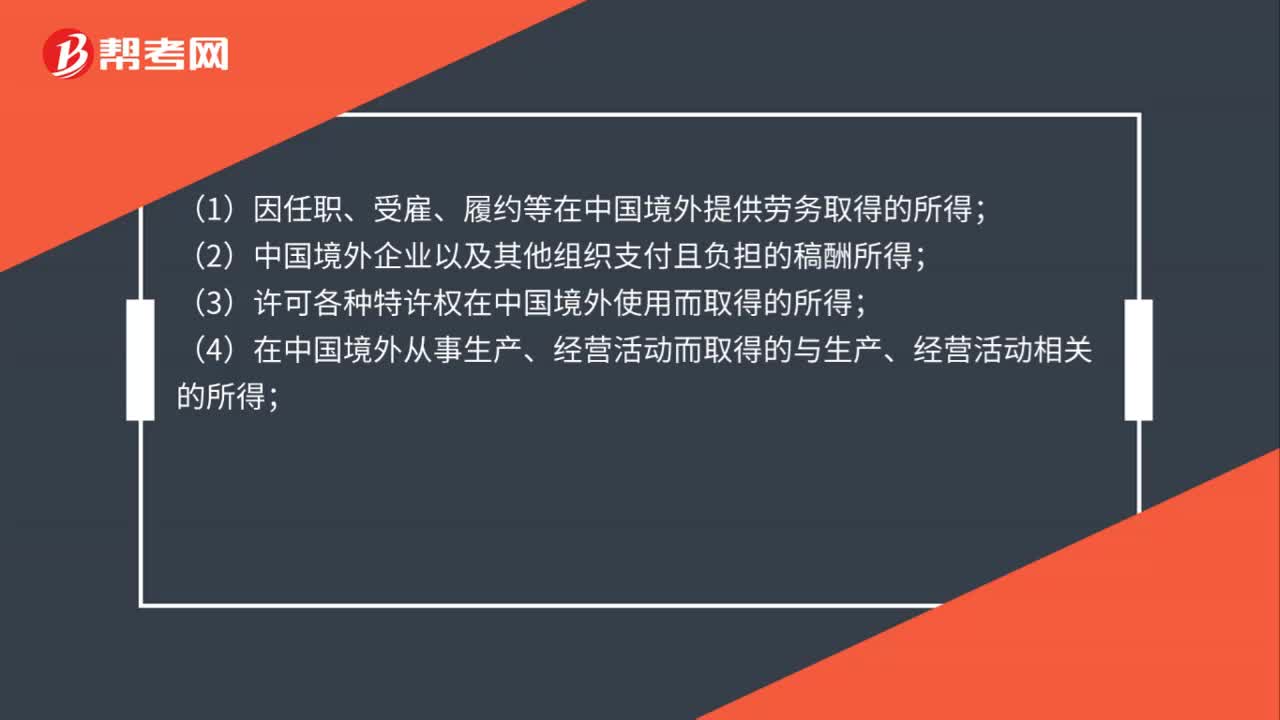

139取得的哪些所得属于来源于中国境外的所得?:(1)因任职、受雇、履约等在中国境外提供劳务取得的所得;(2)中国境外企业以及其他组织支付且负担的稿酬所得;(3)许可各种特许权在中国境外使用而取得的所得;(5)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;(6)将财产出租给承租人在中国境外使用而取得的所得;

88

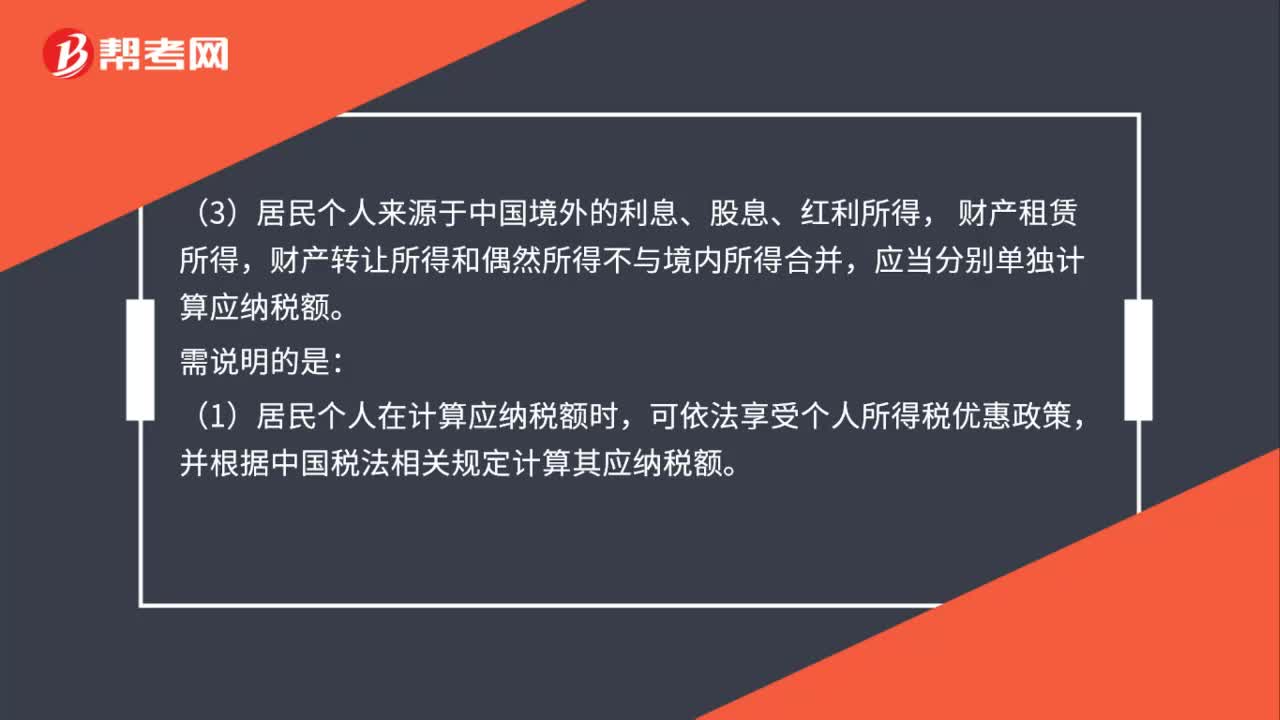

88居民个人取得境内、境外所得,如何计算应纳税额?:居民个人境内、境外所得的应纳税额计算规则如下:(1)居民个人来源于中国境外的综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),应当与境内综合所得合并计算应纳税额。(2)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。(3)居民个人来源于中国境外的利息、股息、红利所得,(1)居民个人在计算应纳税额时,(2)居民个人来源于境外的经营所得。

33

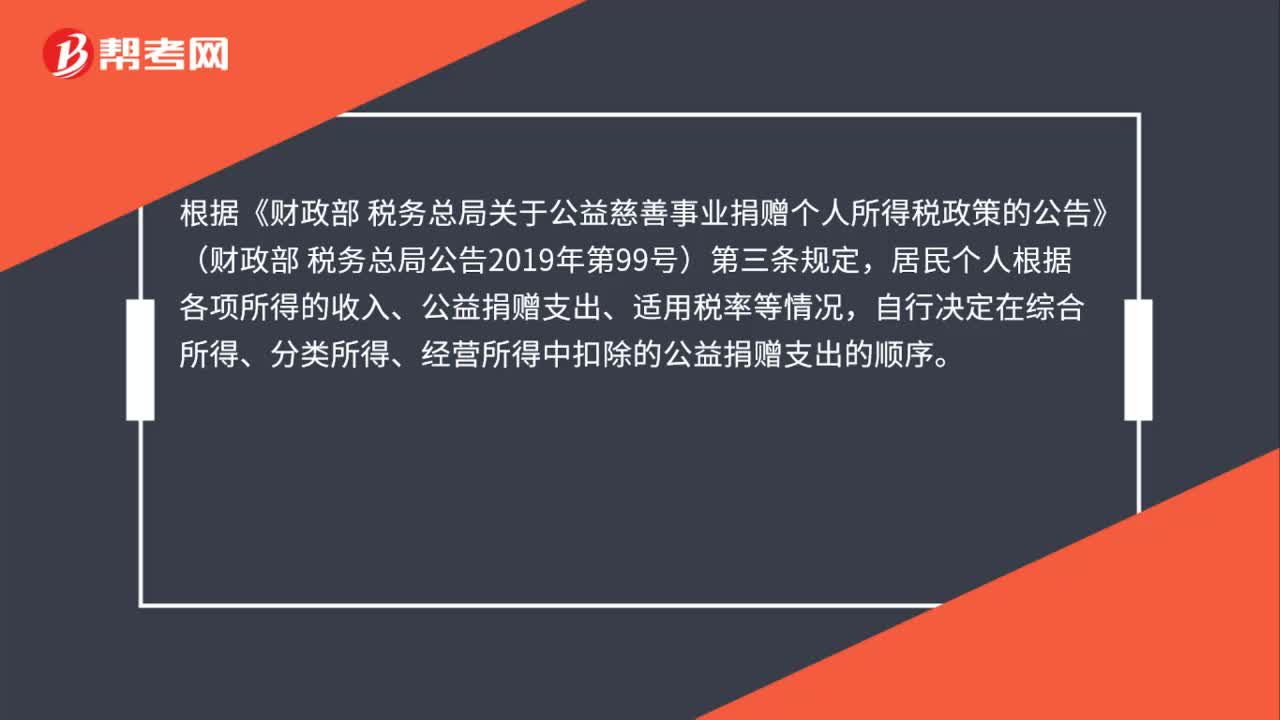

33居民个人发生的公益捐赠支出在各项所得中扣除时有顺序要求吗?:居民个人发生的公益捐赠支出在各项所得中扣除时有顺序要求吗?根据《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)第三条规定,居民个人根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料