下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、一般情况下,个人所得税应向收入来源地的税务机关申报纳税

B、个体工商户向实际经营所在地主管税务机关申报

D、由在华企业或办事机构发放工资、薪金的外籍个人,由在华企业或办事机构集中向当地税务机关申报纳税

123

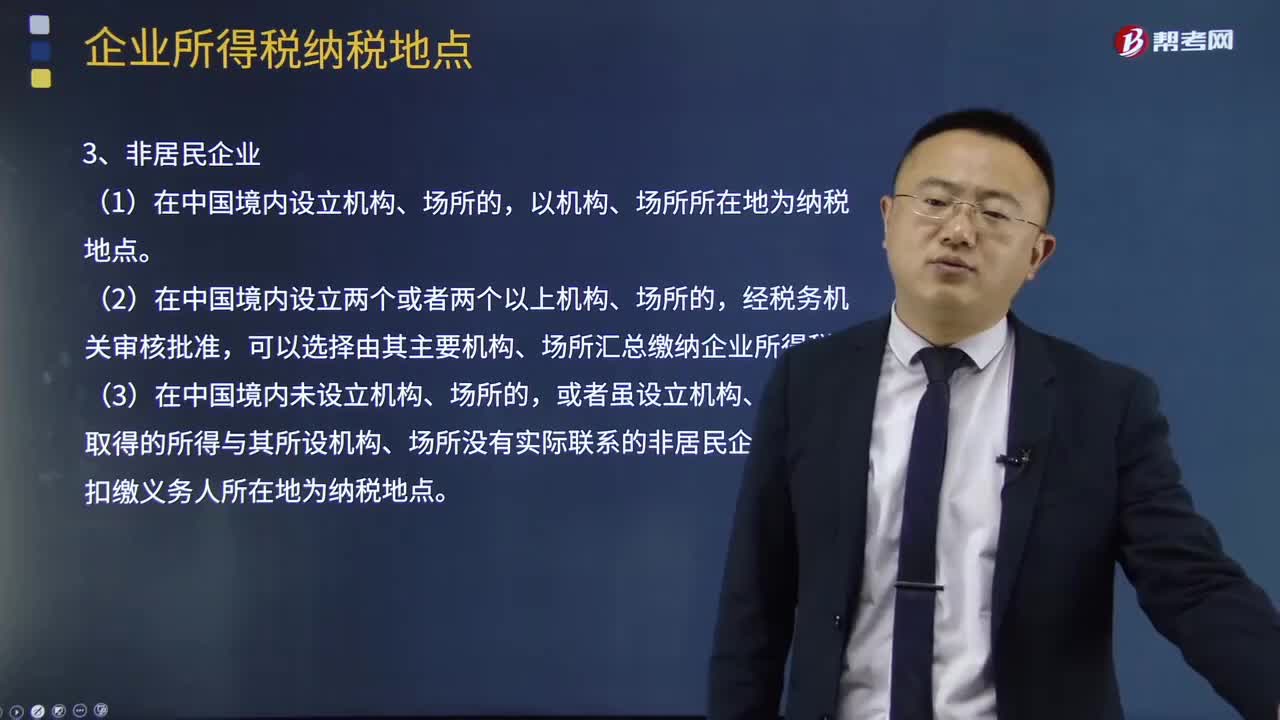

123企业所得税纳税地点有什么规定?:居民企业以企业登记注册地为纳税地点(登记注册的住所地);以实际管理机构所在地为纳税地点。或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,A.非居民企业在中国境内设立机构、场所的,其所设机构、场所取得的来源于中国境内的所得以机构、场所所在地为纳税地点,B.非居民企业在中国境内未设立机构、场所的。

306

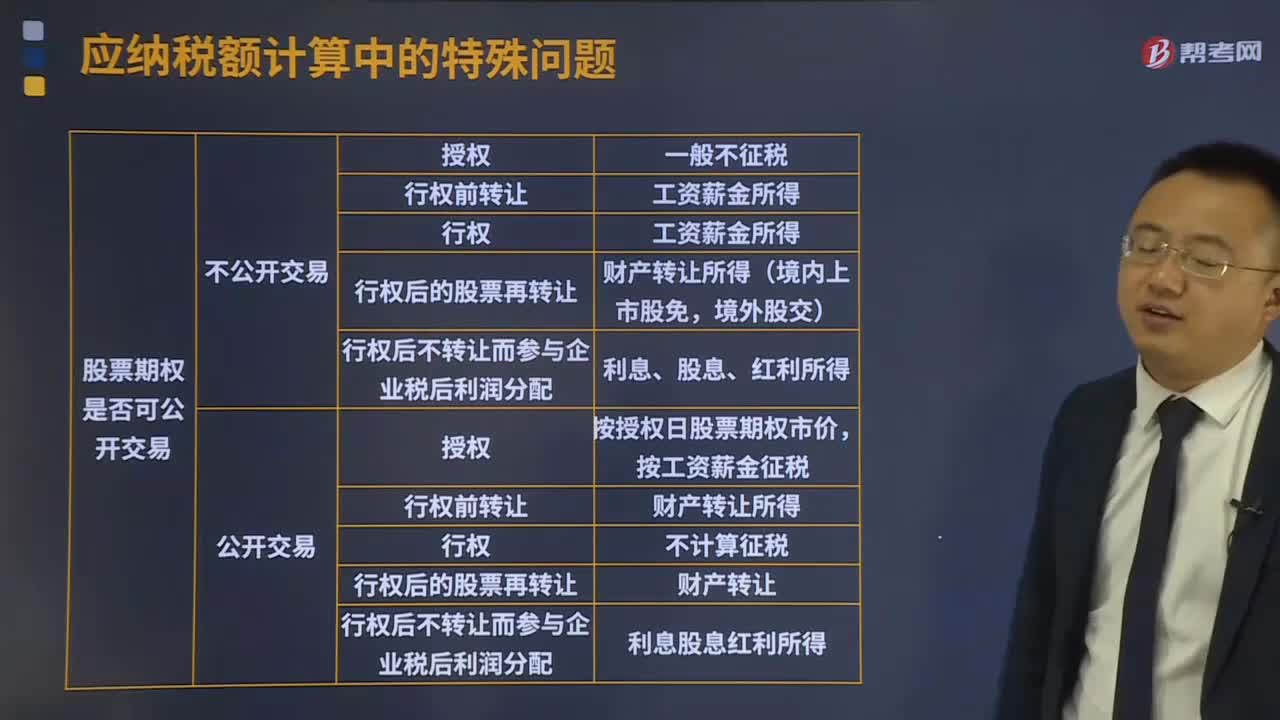

306个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

577

577居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料