下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、经主管税务机关确定的加油站自用车辆自用油

C、外单位购买的,利用加油站的油库存放的代储油

D、加油站本身倒库油

E、加油站检测用油

452

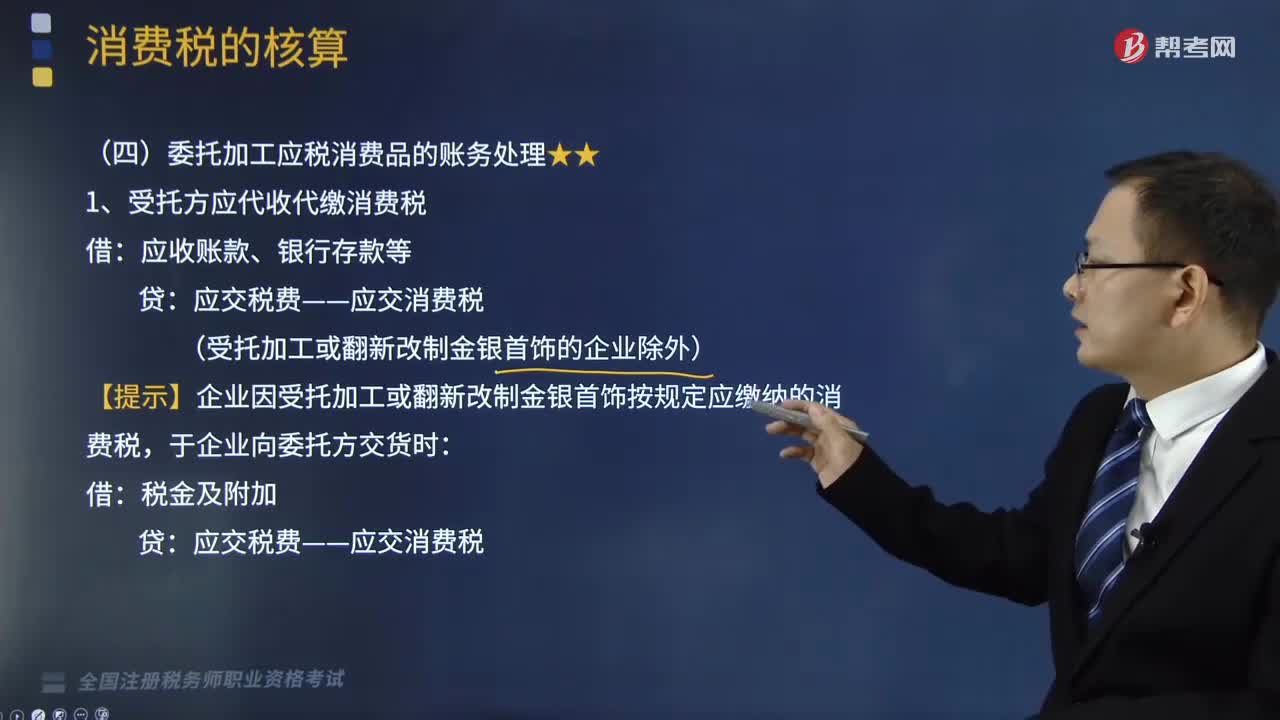

452委托加工应税消费品的账务怎样处理?:委托加工应税消费品的账务处理如下:1.受托方应代收代缴消费税:【提示】企业因受托加工或翻新改制金银首饰按规定应缴纳的消费税,(1)委托方收回后以不高于受托方的计税价格直接用于对外销售或用于非消费税项目的:应将代收代缴的消费税计入成本,(2)委托方收回后用于连续生产应税消费品或委托方以高于受托方的计税价格出售的:将代收代缴的消费税记入:(3)委托加工收回的应税消费品在连续生产应税消费品的过程中。

50

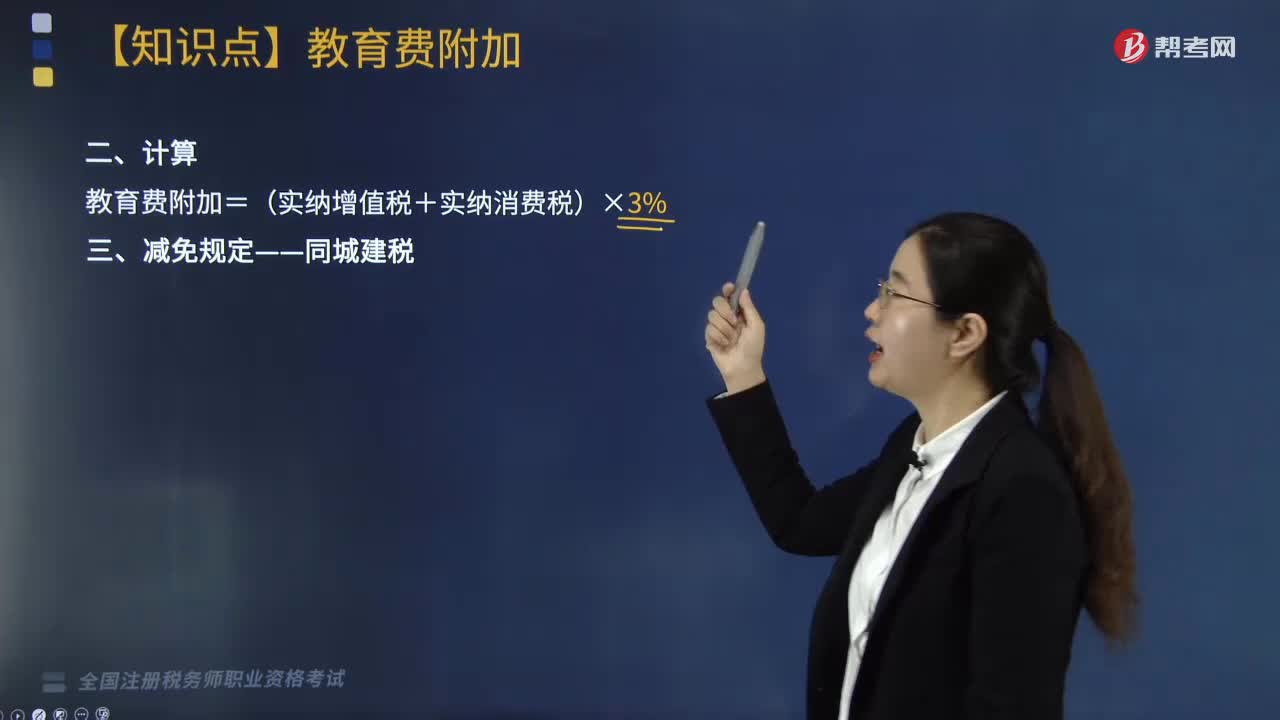

50什么是教育费附加?:教育费附加是对缴纳增值税、消费税的单位和个人,就其实际缴纳的税额为计算依据征收的一种附加费。纳增值税、消费税、营业税的单位和个人,均为教育费附加的纳费义务人(简称纳费人)。凡代征增值税、消费税、营业税的单位和个人,亦为代征教育费附加的义务人。由乡镇人民政府征收农村教育事业附加,不再征收教育费附加费。征费范围同增值税、消费税、营业税的征收范围相同。教育附加费计费依据:

92

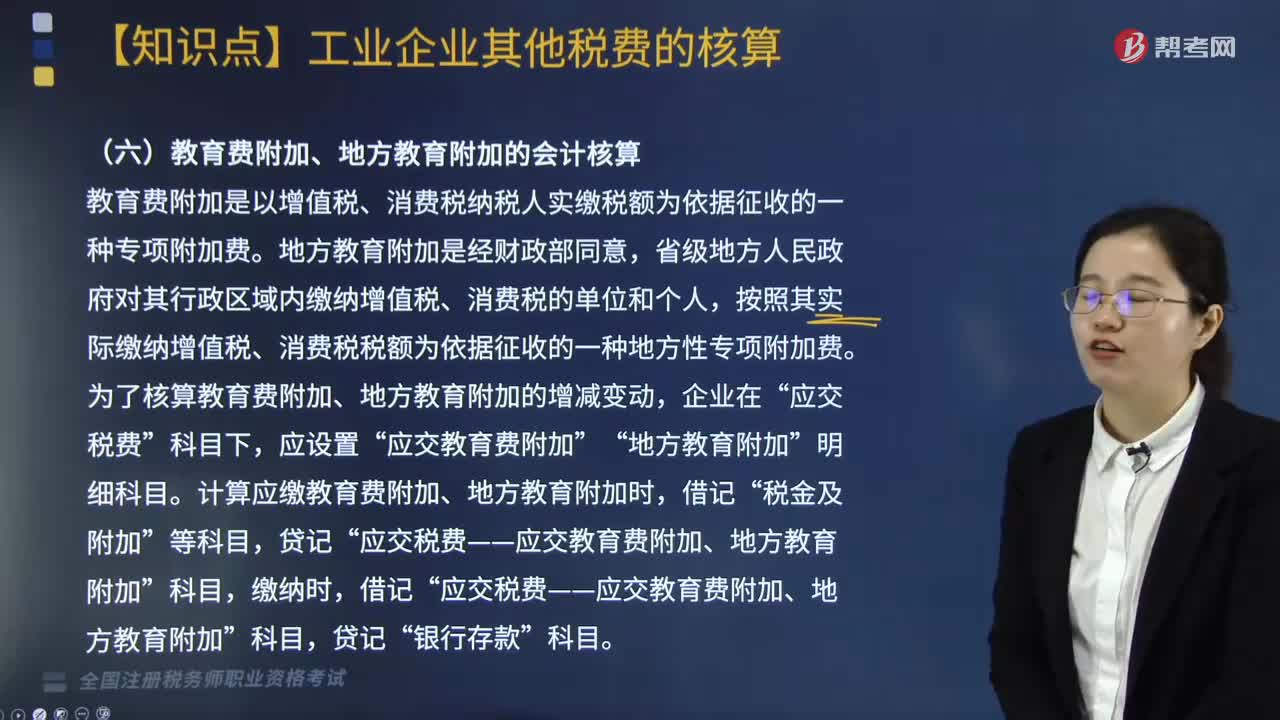

92教育费附加、地方教育附加的会计核算怎么做?:教育费附加、地方教育附加的会计核算怎么做?教育费附加是以增值税、消费税纳税人实缴税额为依据征收的一种专项附加费。地方教育附加是经财政部同意,省级地方人民政府对其行政区域内缴纳增值税、消费税的单位和个人,按照其实际缴纳增值税、消费税税额为依据征收的一种地方性专项附加费。为了核算教育费附加、地方教育附加的增减变动,应交税费”应交教育费附加”地方教育附加“明细科目”计算应缴教育费附加、地方教育附加时。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料