下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2011年6月甲公司取得丙公司股权的初始投资成本为1 100万元

B、2011年年末合并财务报表中确认的商誉为300万元

C、2011年合并财务报表应确认的商誉减值损失金额为300万元

D、2011年合并财务报表应确认的不包含商誉的0资产组减值损失金额为50万元

E、2011年年末包含商誉的资产组账面价值为1 675万元

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

449

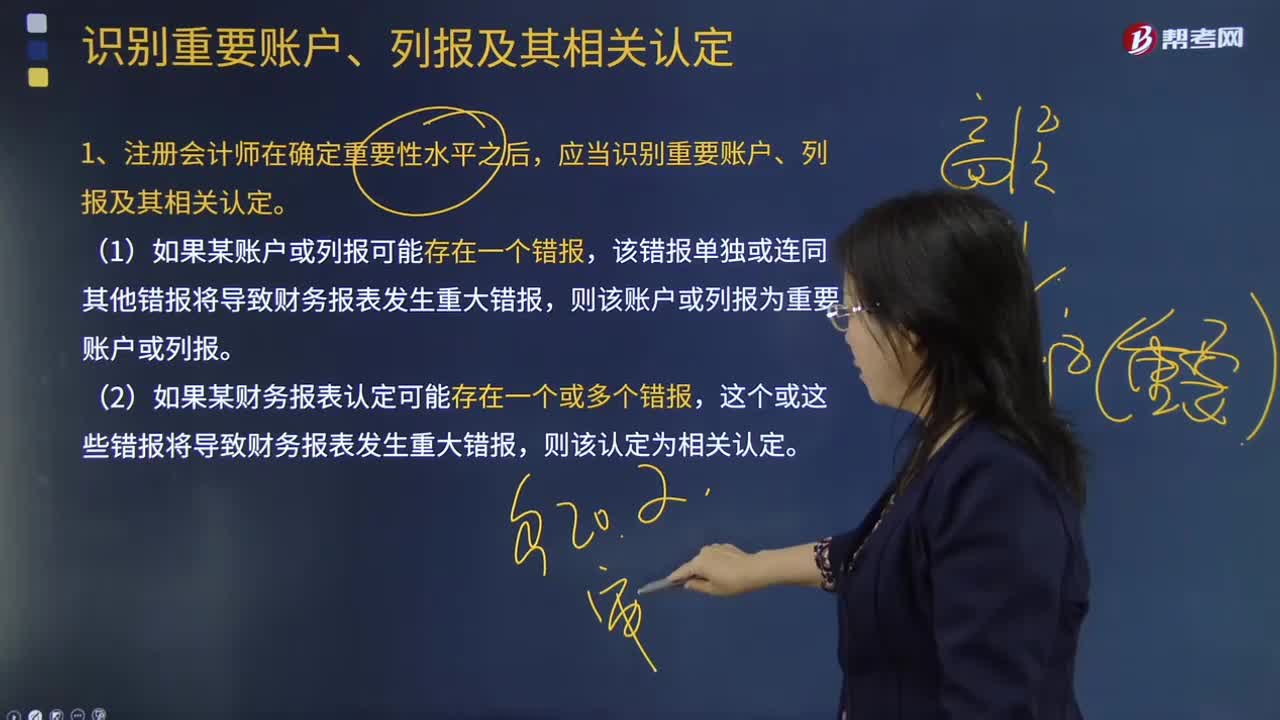

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

384

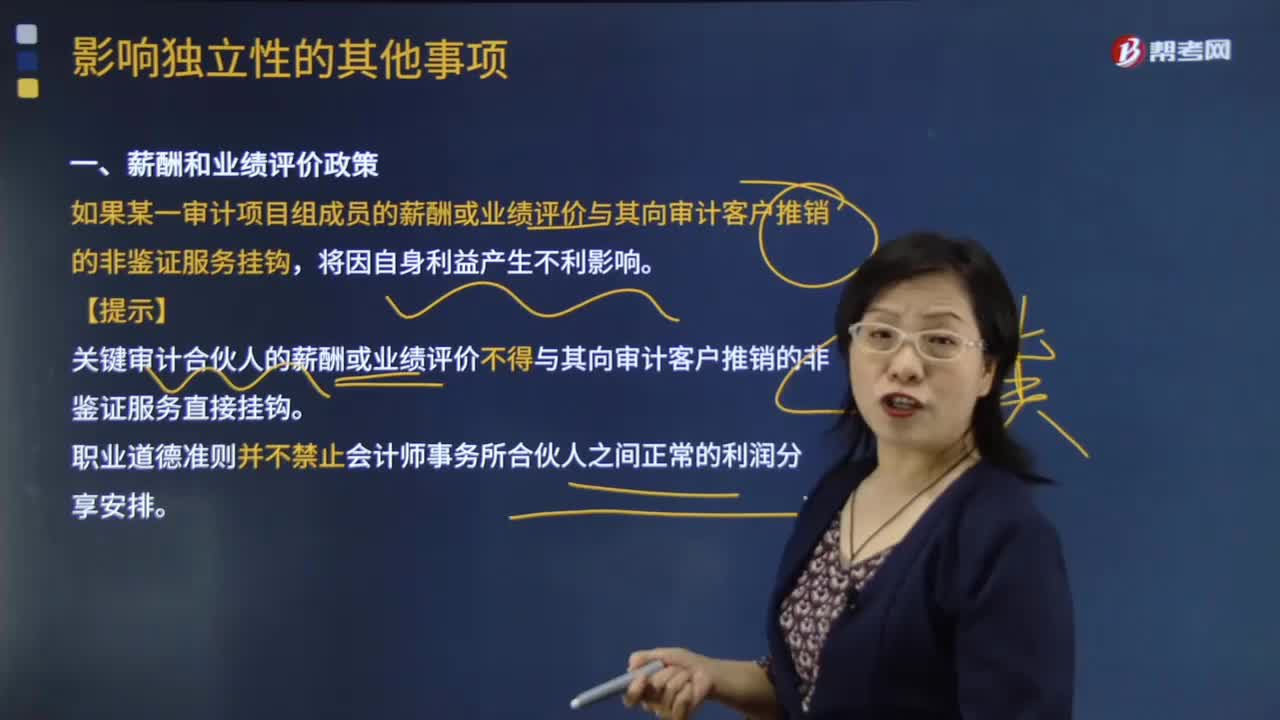

384带你了解一下哪些情况属于影响独立性的其他事项?:如果某一审计项目组成员的薪酬或业绩评价与其向审计客户推销的非鉴证服务挂钩。【提示】关键审计合伙人的薪酬或业绩评价不得与其向审计客户推销的非鉴证服务直接挂钩。职业道德准则并不禁止会计师事务所合伙人之间正常的利润分享安排。如果会计师事务所或审计项目组成员与审计客户发生诉讼或很可能发生诉讼,【例题·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料