下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

有效

428

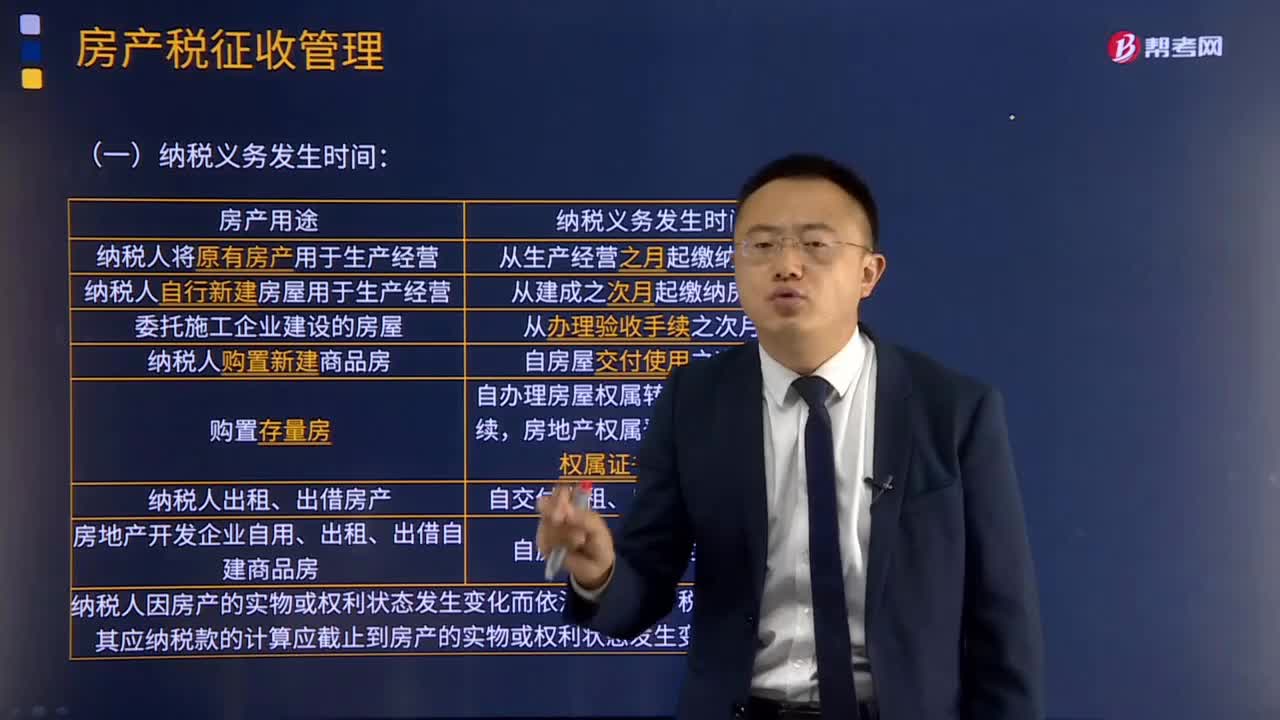

428房产税征收管理的办法的主要内容有哪些?:(一)房产税由应税住房所在地的地方税务机关负责征收。应按房产的坐落地点分别向房产所在地的税务机关纳税。(四)房产税由产权所有人缴纳。由房产代管人或者使用人缴纳。(五)房产税依照房产原值一次减除10%至30%后的余值计算缴纳,依照房产余值计算缴纳的,依照房产租金收入计算缴纳的,【2018年·多选题】下列关于房产税纳税义务发生时间的表述中,从生产经营之月起缴纳房产税。

70

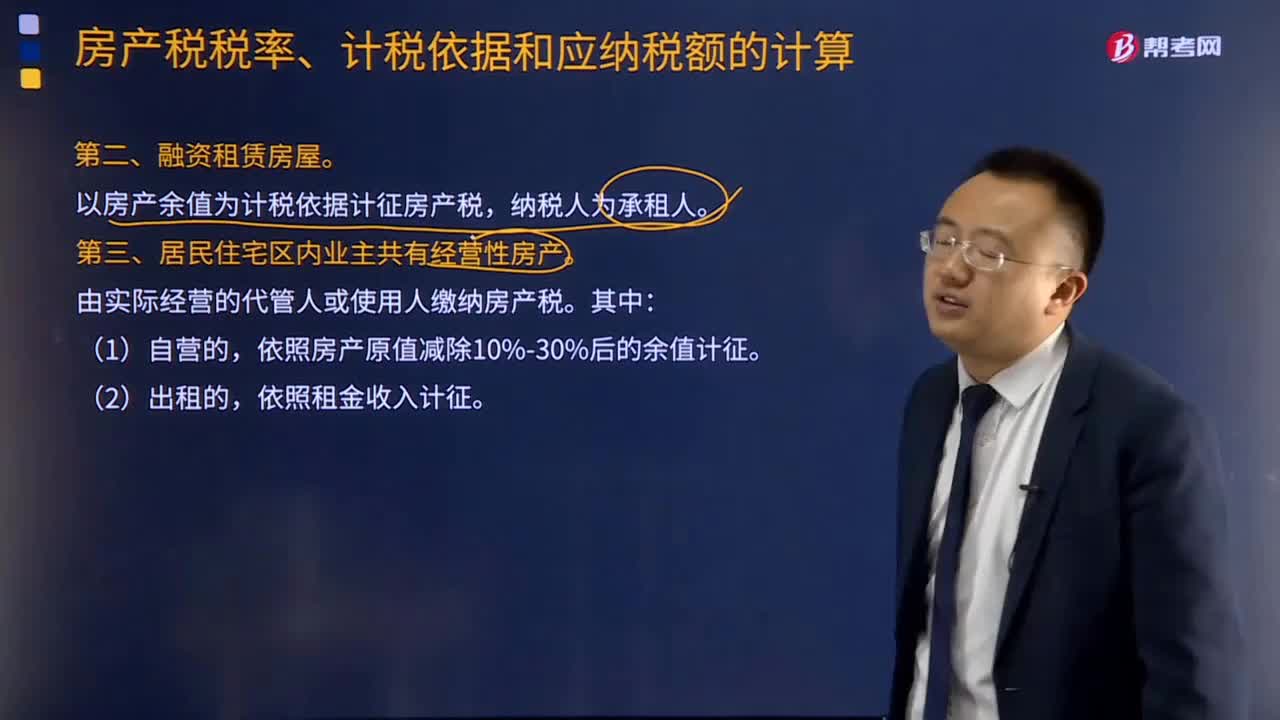

70融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?:融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?以房产余值为计税依据计征房产税,依照房产原值减除10%-30%后的余值计征,【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,A.对居民住宅区内业主共有的经营性房产自营的,依照房产原值减除10%至30%后的余值计征房产税,C.没有房产原值或不能将共有住房划分开的,D.对居民住宅区内业主共有的经营性房产出租的。

20

20单位应当根据什么要求来进行会计核算?:单位预算会计采用收付实现制。预算会计恒等式为”为了保证单位预算会计要素单独循环,核算纳入部门预算管理的资金的流入、流出、调整和滚存等情况,年末预算收支结转后”科目借方余额与预算结转结余科目贷方余额相等“单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;仅需进行财务会计核算。未纳入年初批复的预算但纳入决算报表编制范围的非财政收支,也应当进行预算会计核算。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料