下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、货物期货

260

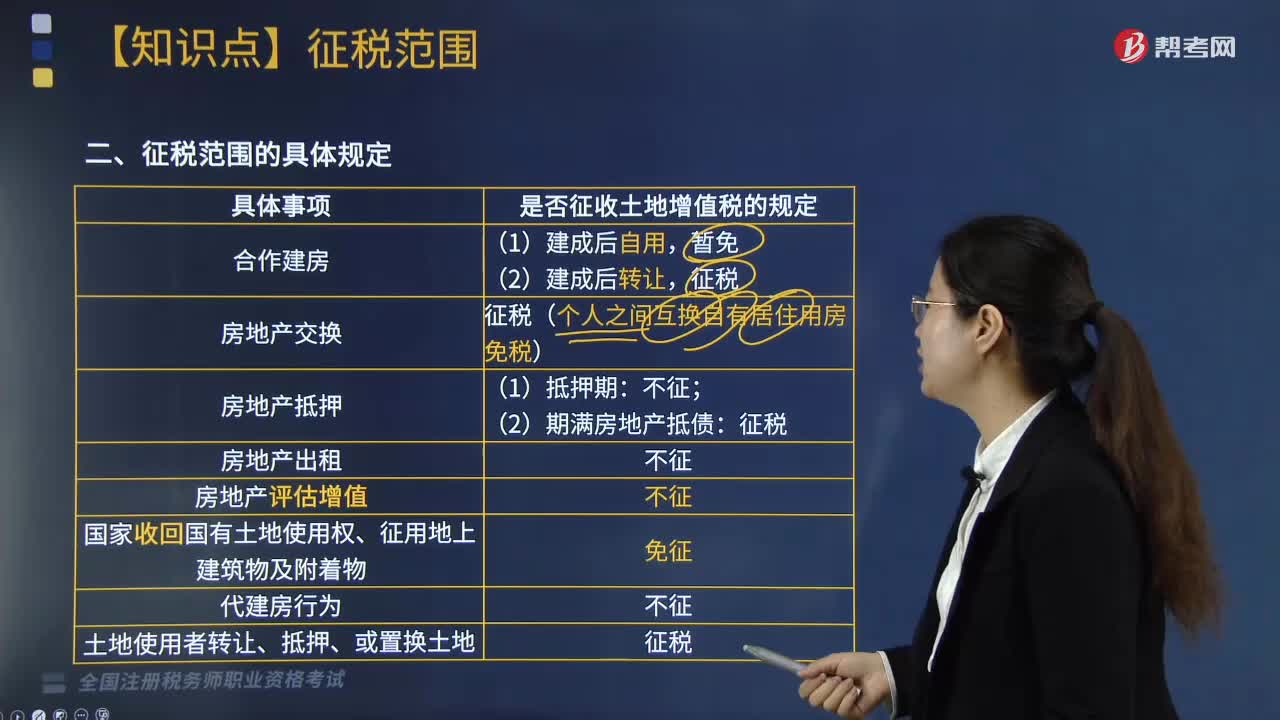

260土地增值税征税范围的具体规定是什么?:土地增值税征税范围的具体规定如下:征税(个人之间互换自有居住用房免税)。3.房地产抵押:(2)期满房地产抵债:4.房地产出租:5.房地产评估增值:6.国家收回国有土地使用权、征用地上建筑物及附着物:8.土地使用者转让、抵押、或置换土地:下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税征税范围的有(),B. 企业为办理银行贷款将厂房进行抵押。

169

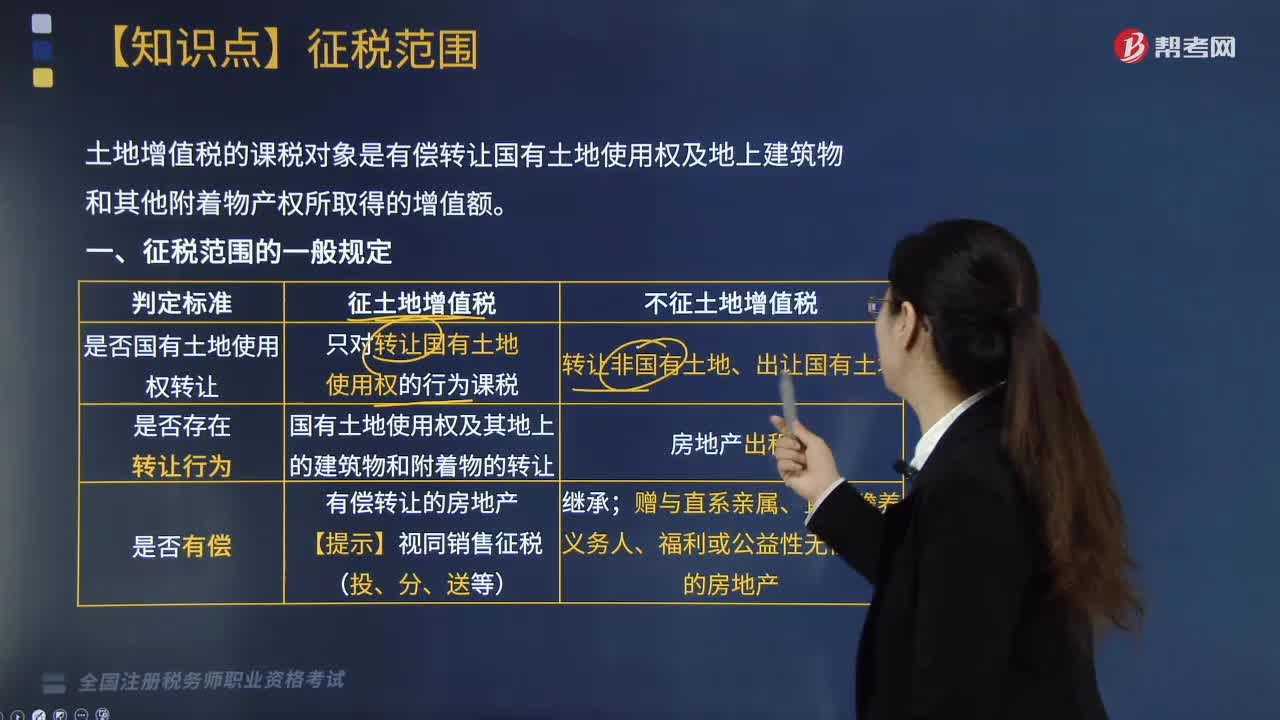

169土地增值税征税范围的一般规定是什么?:土地增值税的课税对象是有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。1.是否国有土地使用权转让:只对转让国有土地使用权的行为课税征土地增值税;转让非国有土地、出让国有土地不征土地增值税。国有土地使用权及其地上的建筑物和附着物的转让征土地增值税;房地产出租不征土地增值税。有偿转让的房地产【提示】视同销售征税(投、分、送等)征土地增值税;

173

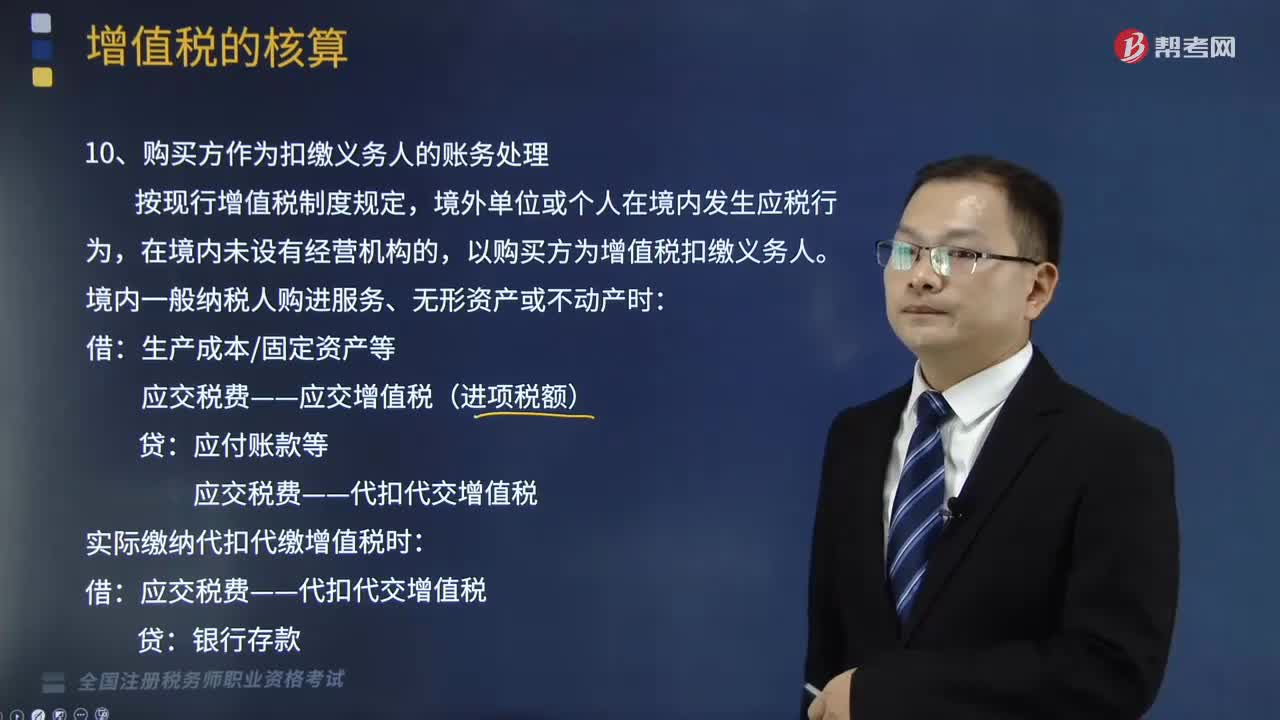

173增值税的会计处理规定有哪些?:增值税的会计处理规定有哪些?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.购买方作为扣缴义务人的账务处理,以购买方为增值税扣缴义务人:境内一般纳税人购进服务、无形资产或不动产时:实际缴纳代扣代缴增值税时:应交税费——代扣代交增值税,2.增值税期末留抵税额的账务处理:原增值税一般纳税人应按不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料