下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、投资性房地产核算由成本模式改为公允价值模式

187

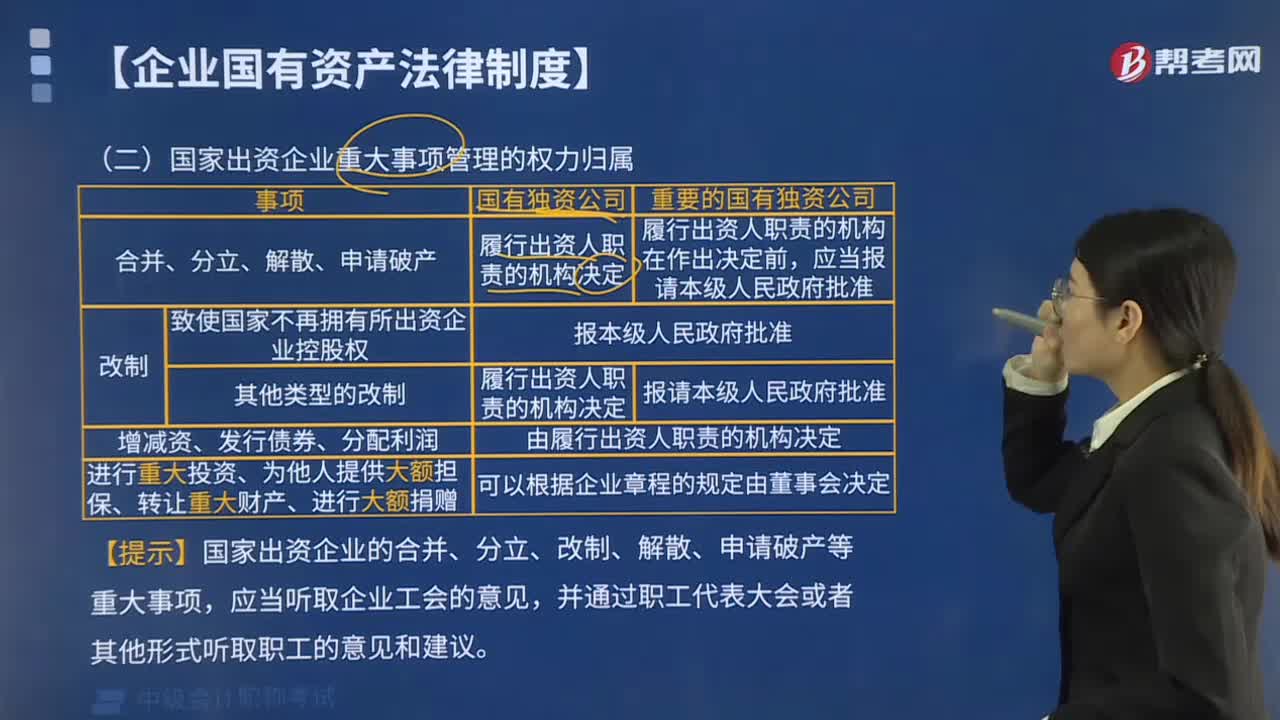

187国家出资企业的哪些事项属于重大事项?:国家出资企业的哪些事项属于重大事项?是指国家出资企业事关出资人权益的重大事项,1. 履行出资人职责的机构决定的事项,国有独资企业、国有独资公司除依法由履行出资人职责的机构决定的以外。国有独资企业由企业负责人集体讨论决定,3. 委派的股东代表依法行使权利的事项,国有资本控股公司、国有资本参股公司对由公司股东会、股东大会或者董事会决定的事项,履行出资人职责的机构委派的股东代表应依法行使权利。

37

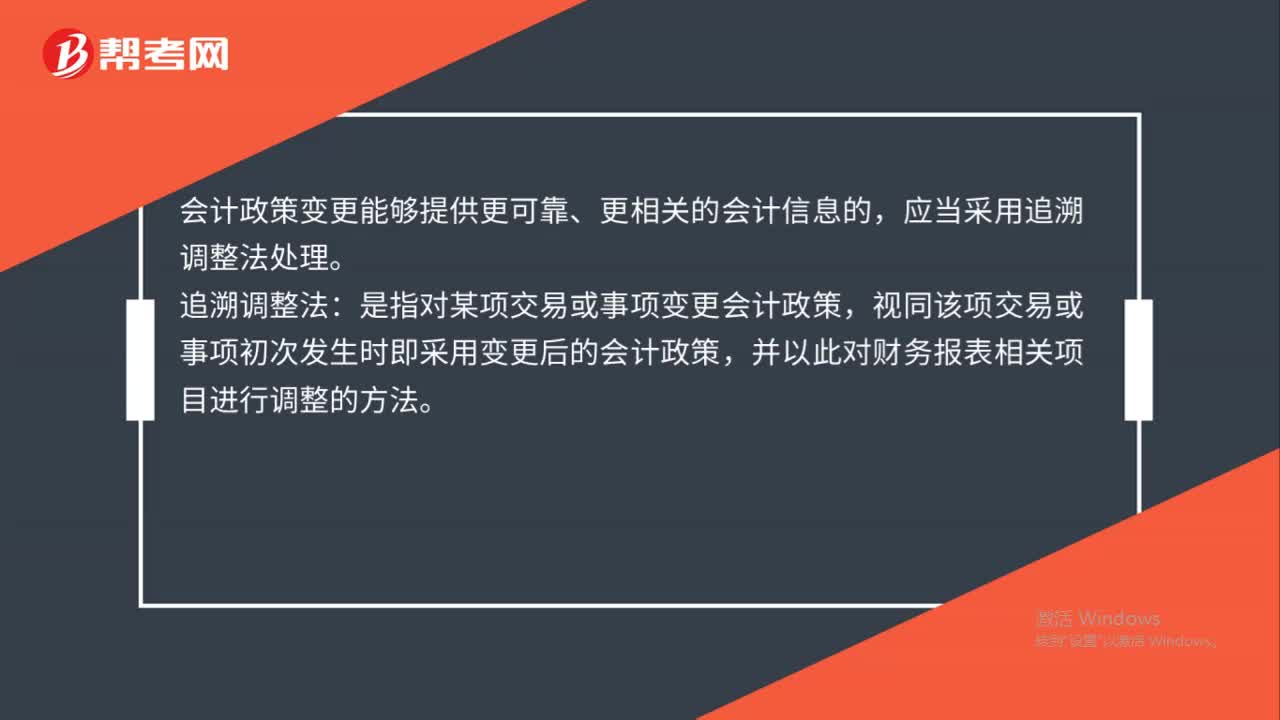

37会计政策变更会计如何处理?:会计政策变更会计如何处理?会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理。追溯调整法:是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

610

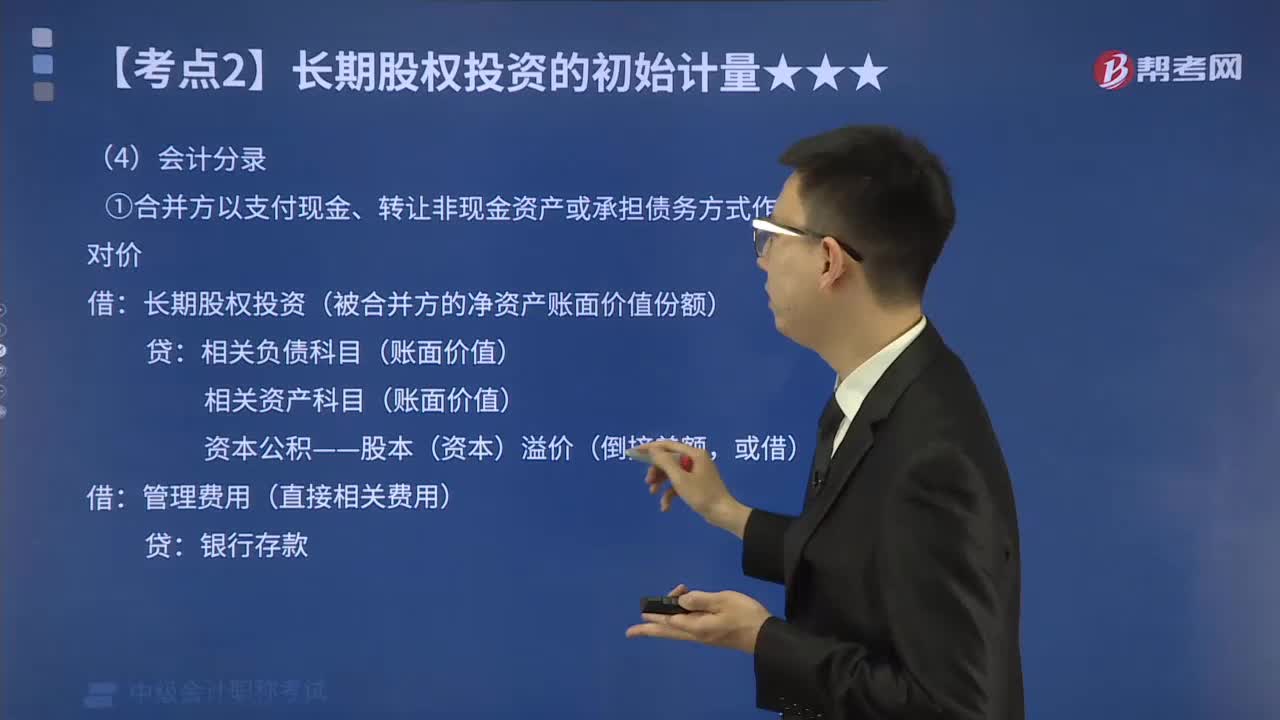

610一次交换交易实现的同一控制下企业合并怎样进行会计分录?:①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价:相关负债科目(账面价值):相关资产科目(账面价值):资本公积——股本(资本)溢价(倒挤差额:长期股权投资(被合并方的净资产账面价值份额)。资本公积——股本溢价(倒挤差额),资本公积——股本溢价(权益性证券的发行费用),未计提存货跌价准备,合并日丙公司在最终控制方合并财务报表中的净资产账面价值为1 000万元(无商誉)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料