下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

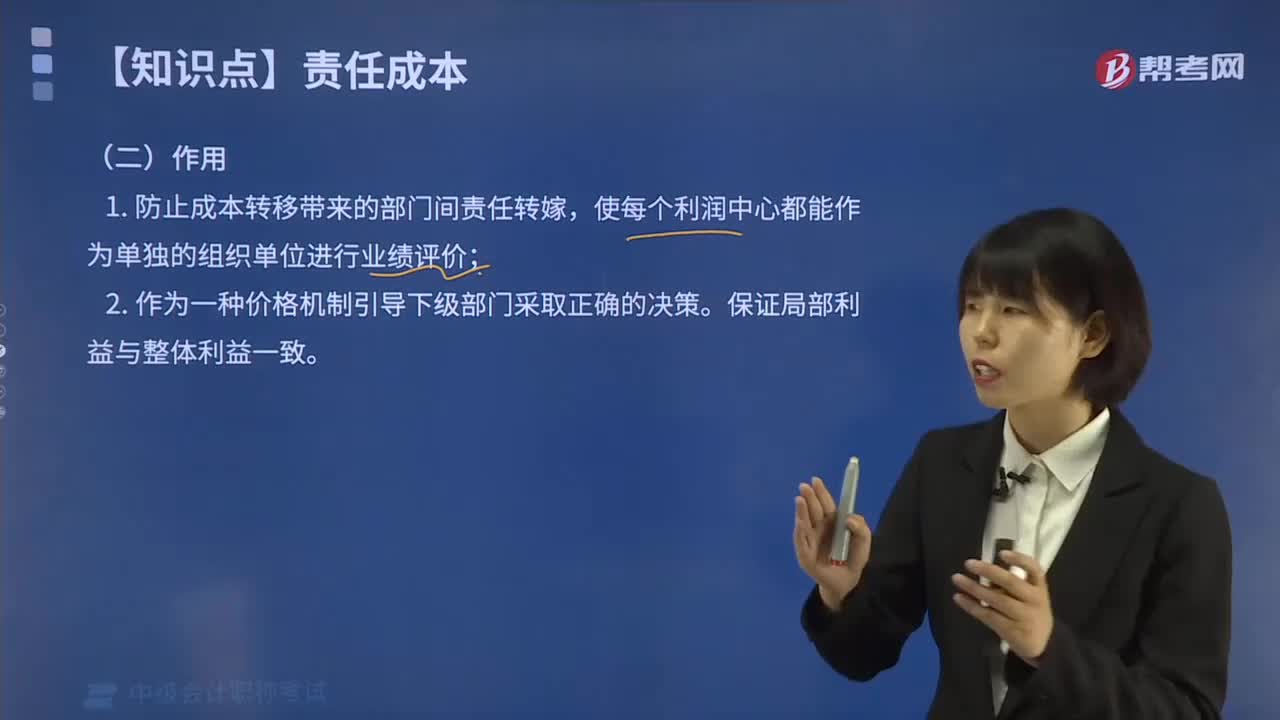

C、双重转移价格

308

308内部转移价格是怎样制定的?:内部转移价格直接关系到不同责任中心的获利水平,内部转移价格是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准,以市场价值为基础、由成本和毛利构成的内部转移价格。2.成本型内部转移价格。以标准成本等相对稳定的成本数据为基础制定的内部转移价格。适用于内部转移的产品或劳务没有市价的情况,

398

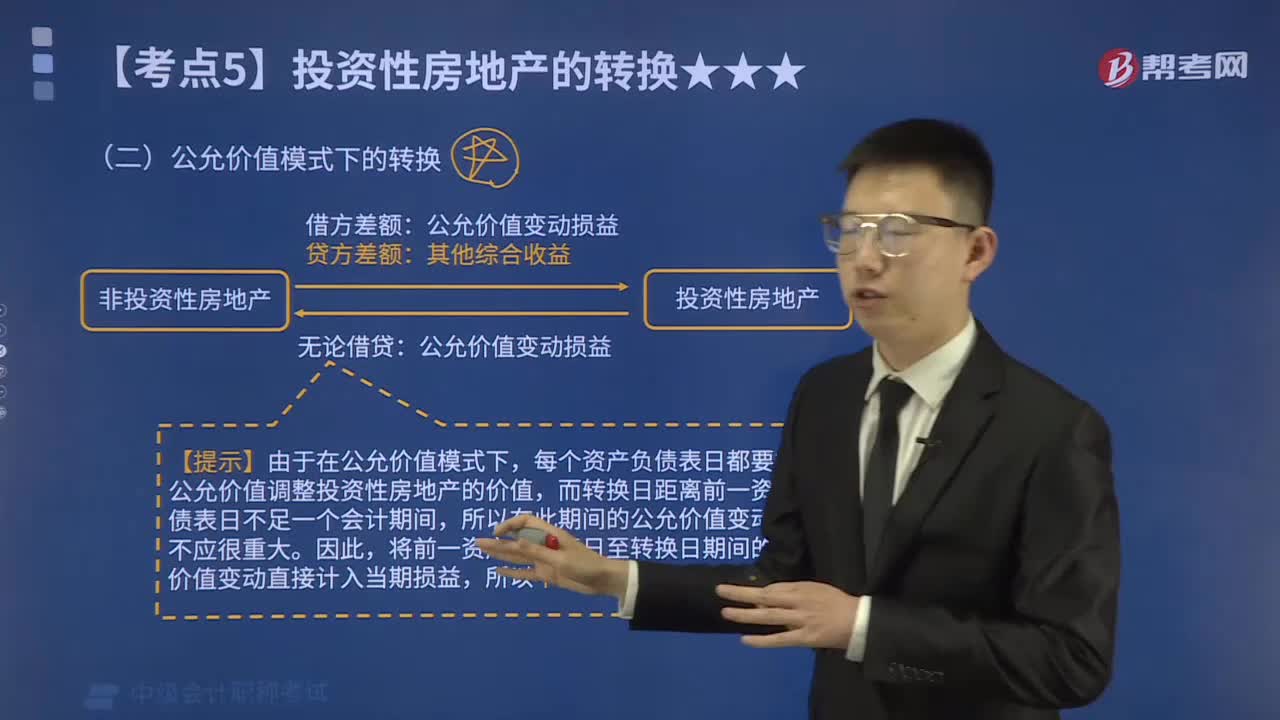

398公允价值模式下的转换内容有哪些?:公允价值模式下的转换内容如下:1. 非投资性房地产转换投资性房地产:贷方差额。2. 投资性房地产转换非投资性房地产。公允价值变动损益,【提示】由于在公允价值模式下,每个资产负债表日都要根据公允价值调整投资性房地产的价值。所以在此期间的公允价值变动一般不应很重大,将前一资产负债表日至转换日期间的公允价值变动直接计入当期损益:所以不区分借贷差额:固定资产减值准备无形资产减值准备:

517

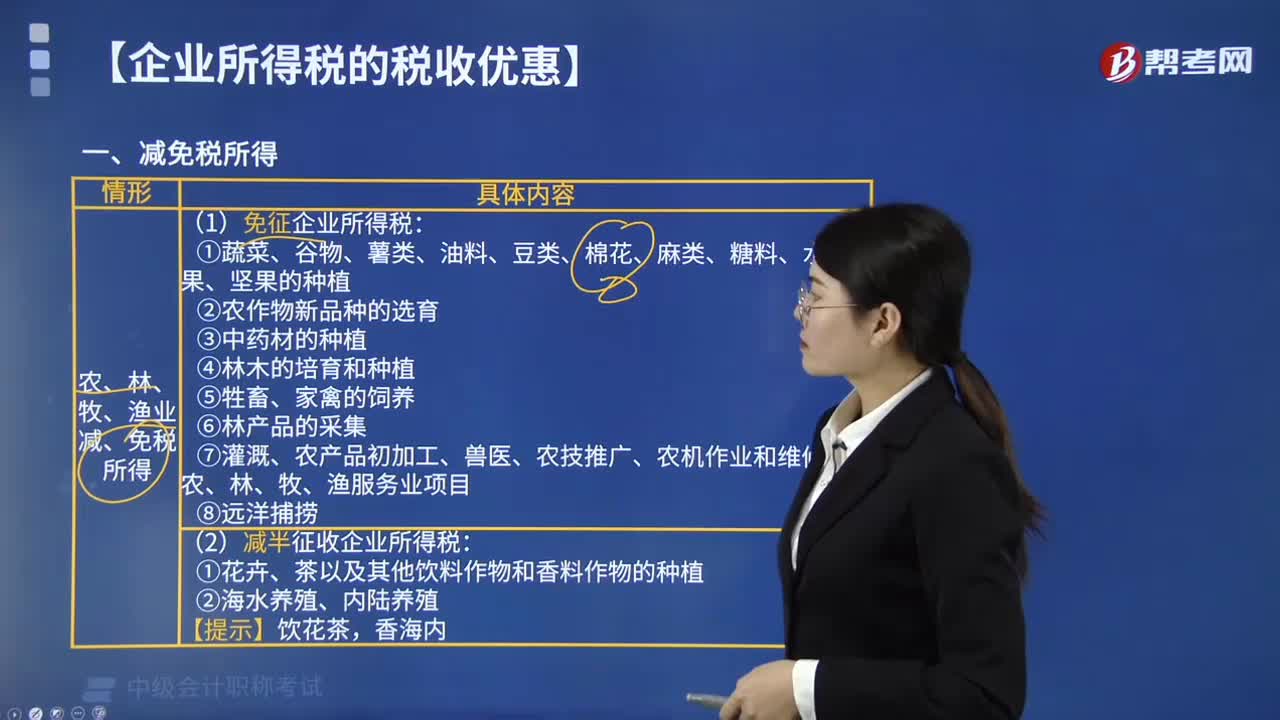

517企业从事哪些项目能够免征减征所得税?:企业从事哪些项目能够免征减征所得税?可以免征减征企业所得税:居民企业技术转让所得不超过500万元的部分,其中500万元以内的部分免征企业所得税,2019年甲公司就此项业务应缴纳的企业所得税=(1200-300-500)×50%×25%=50(万元),第4年至第6年减半征收企业所得税,第3年至第5年按照25%的法定税率减半征收企业所得税,征收企业所得税。该笔转让所得应纳的企业所得税额为( )万元。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料