下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

三年测一次与每年都要测,是否矛盾?

是不矛盾的,这里完整的表述为:

如果拟信赖以前审计获取的某些控制运行有效性的审计证据,注册会计师应当在每次审计时从中选取足够数量的控制,测试其运行有效性;不应将所有拟信赖控制的测试集中于某一次审计,而在之后的两次审计中不进行任何测试。

20200711174005556.jpg)

90

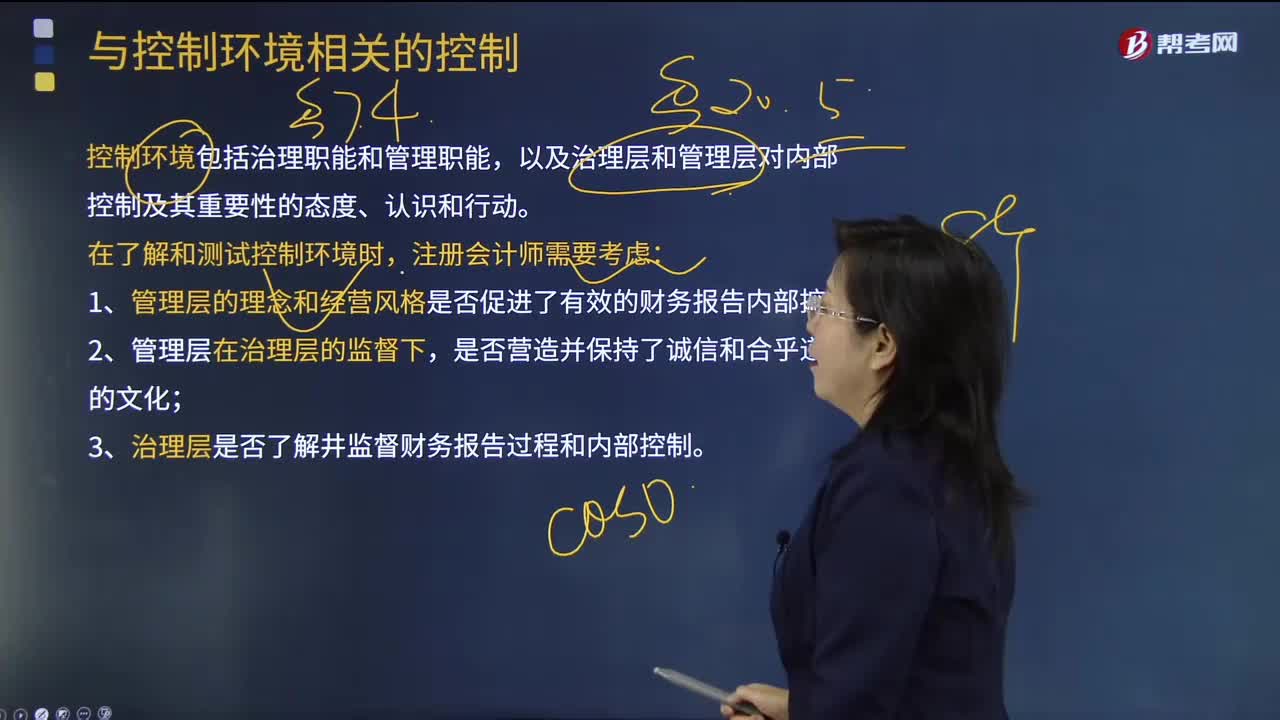

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

484

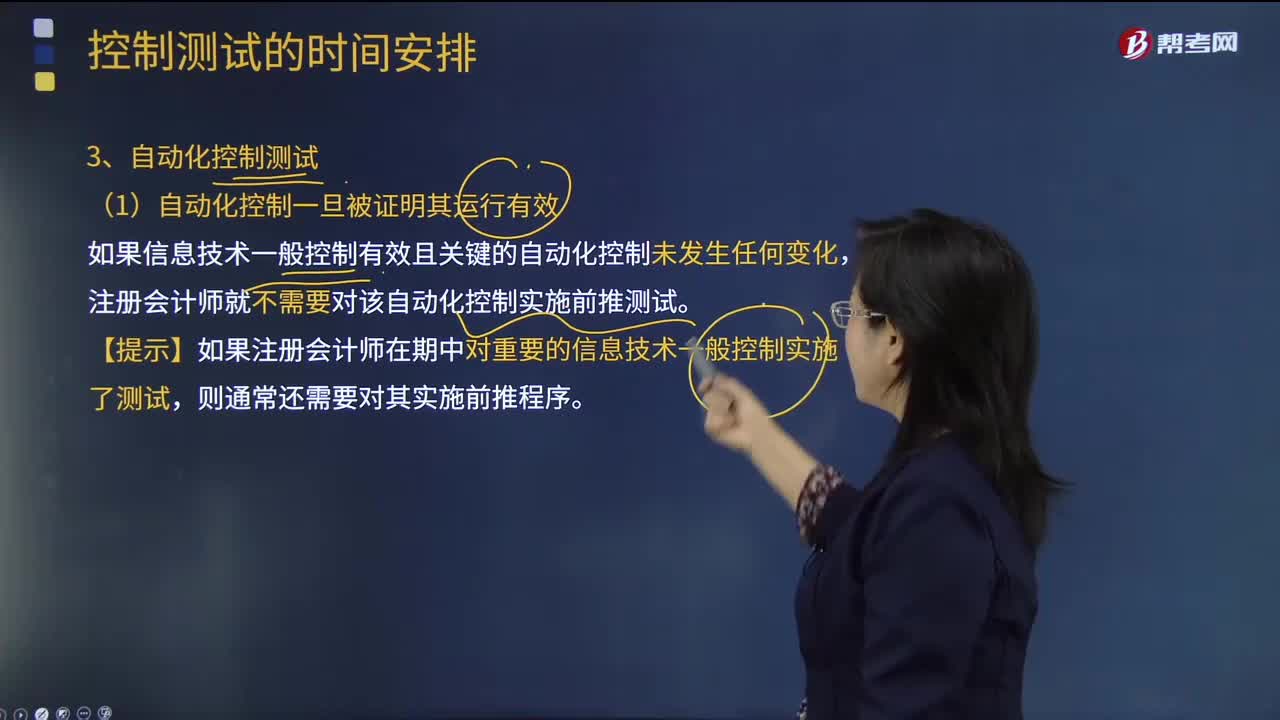

484注册会计师决定实施一定的前推测试,那么制定的前推测试计划有几点?:【提示】如果注册会计师在期中对重要的信息技术一般控制实施了测试。注册会计师需要评估其对总体信息技术环境以及对任何依赖这些信息技术一般控制的自动化控制的持续有效性的影响,通常就需要获取有关该自动化控制在接近基准日的期间内是否有效运行的证据,注册会计师对x公司(基准日为12月31日)截至9月30日止应收账款流程中的关键控制实施了测试,以及在制定财务报表审计计划时拟对这些控制取得较高程度的保证。

51

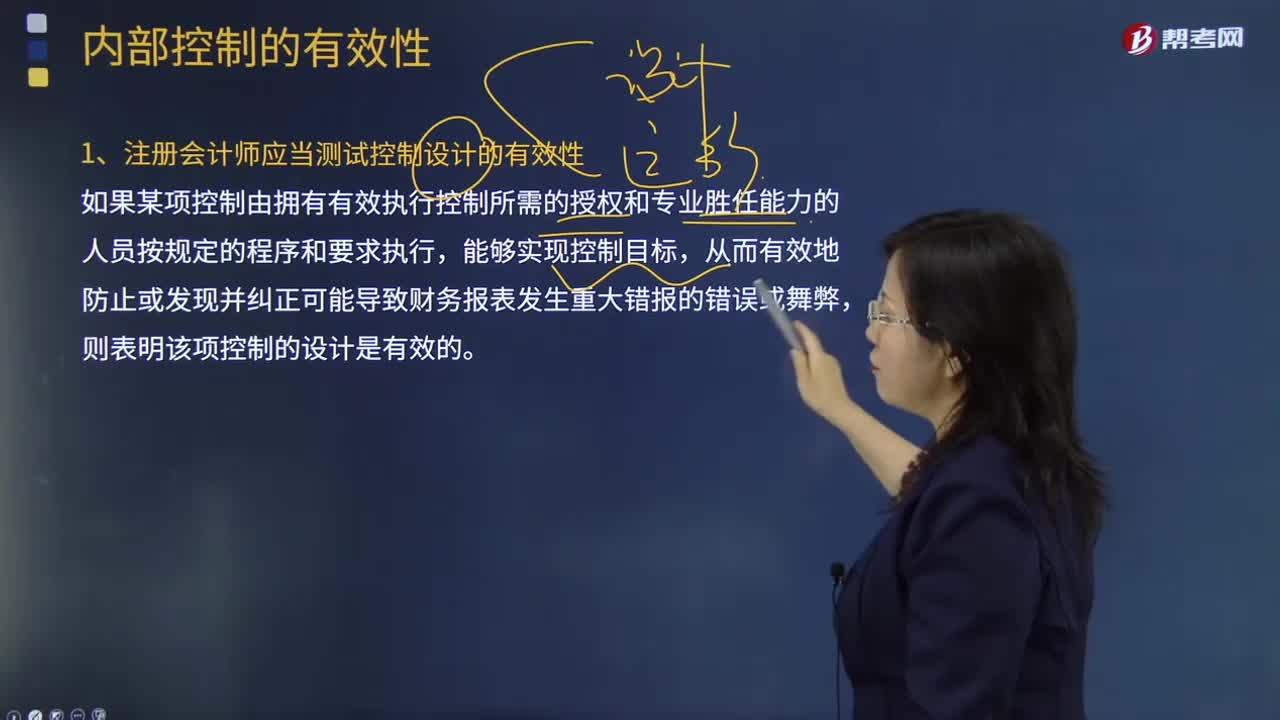

51注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料