下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

环境保护税的纳税期限是什么?

根据《中华人民共和国环境保护税法》第十八条规定,环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。纳税人按季申报缴纳的,应当自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款。纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

581

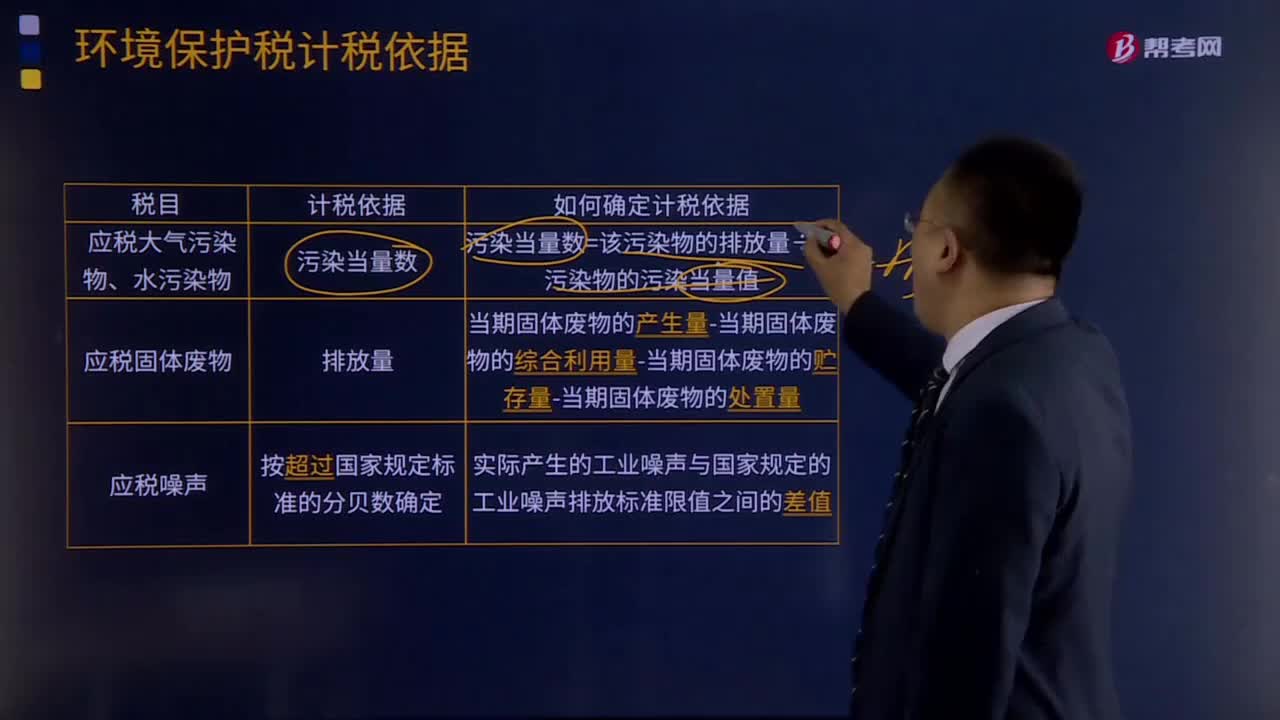

581环境保护税如何确定计税依据?:以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:(1) 未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网。(2)损毁或擅自移动、改变污染物自动监测设备。(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物。2.应税固体废物按照固体废物的排放量确定计税依据。

250

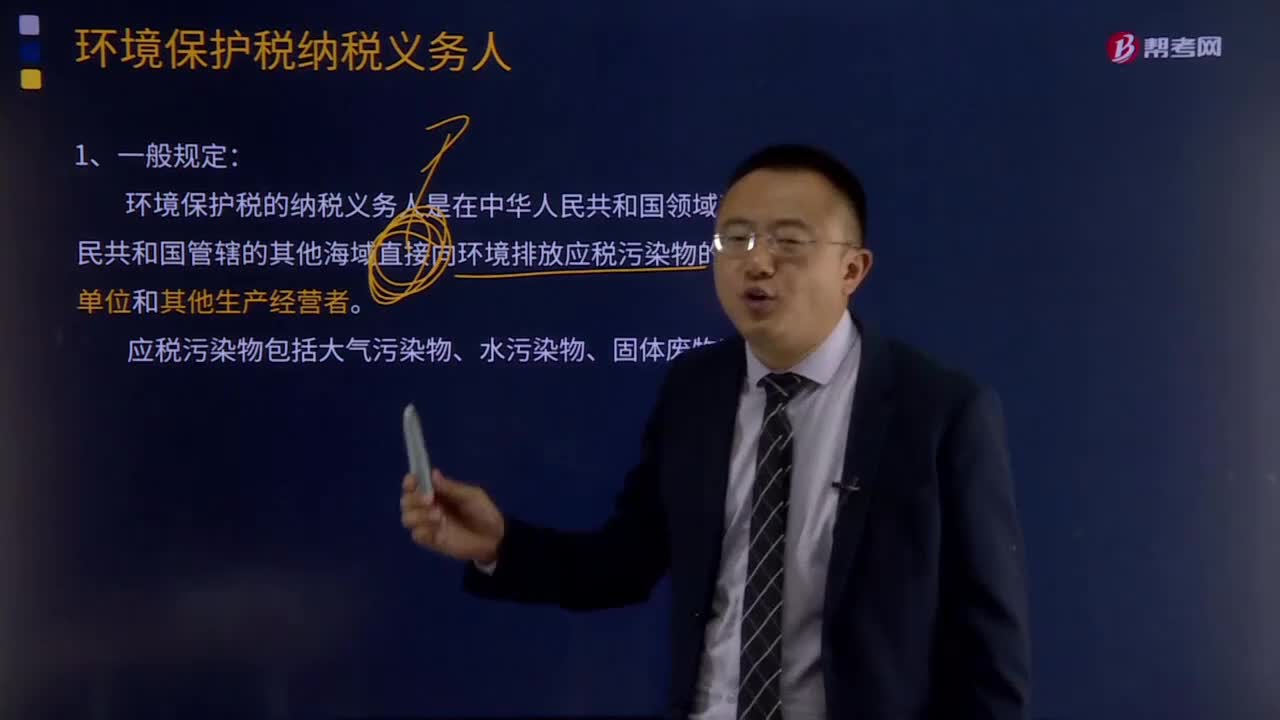

250什么是环境保护税纳税义务人?:什么是环境保护税纳税义务人?1.环境保护税的纳税义务人是在中华人民共和国领域和中华人民共和国管辖的其他海域直接向环境排放应税污染物的企业事业单位和其他生产经营者。一是不直接向环境排放应税污染物的,不缴纳环境保护税;不用缴纳环境保护税。不缴纳相应污染物的环境保护税的情形:(1)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的。

36

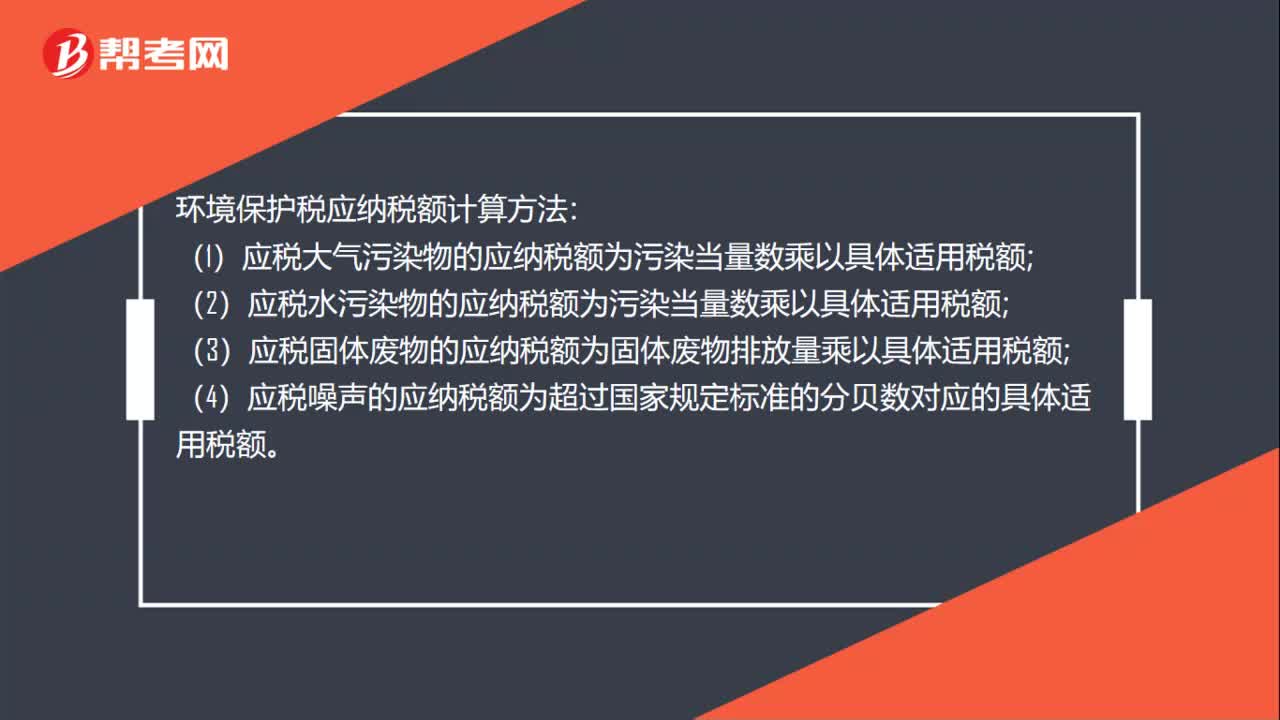

36环境保护税应纳税额怎么计算?:环境保护税应纳税额怎么计算?环境保护税应纳税额计算方法:(1)应税大气污染物的应纳税额为污染当量数乘以具体适用税额;(2)应税水污染物的应纳税额为污染当量数乘以具体适用税额;(3)应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;(4)应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料