下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业计提固定资产折旧首先以什么为前提?

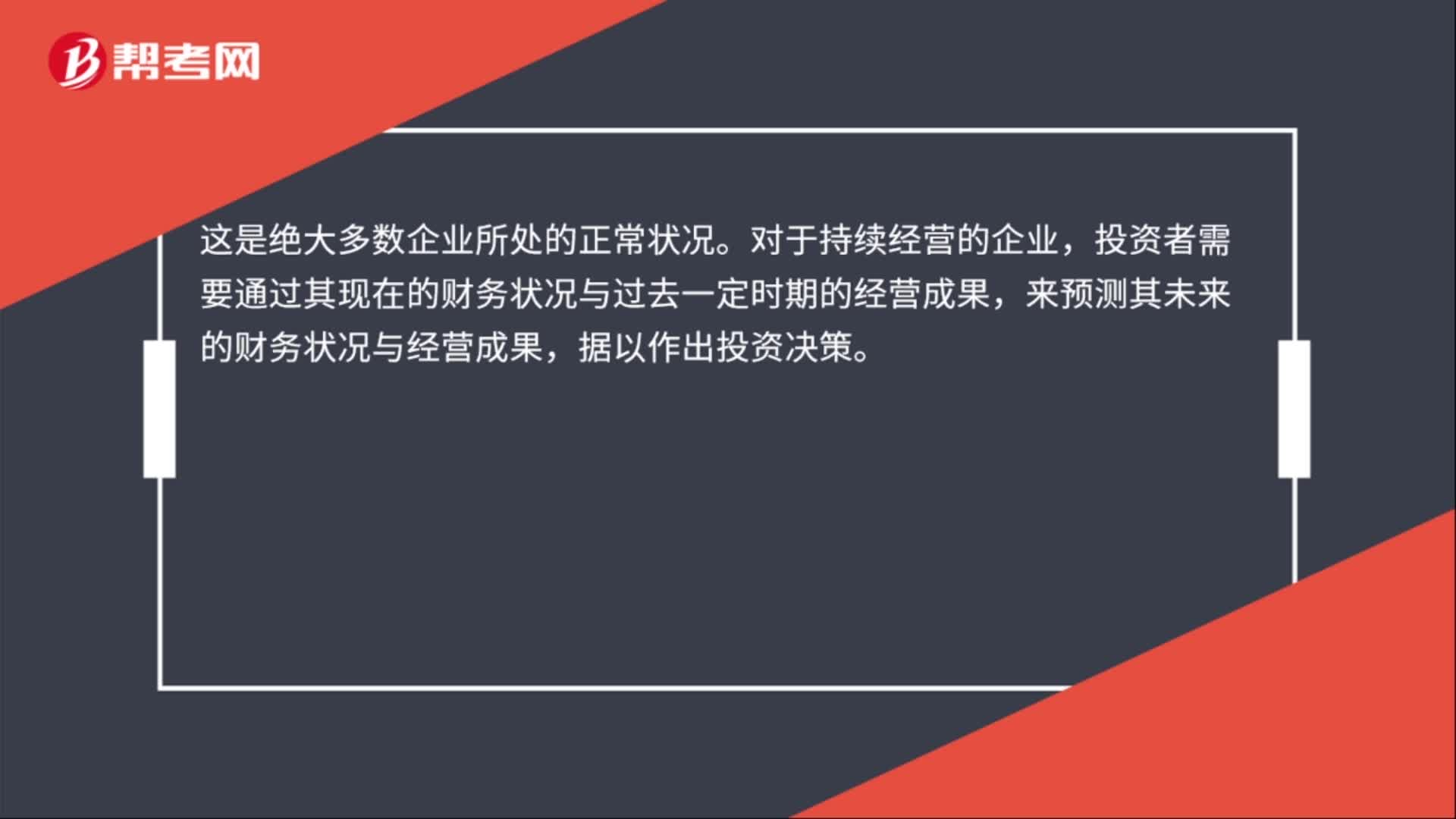

企业计提固定资产折旧首先是以企业持续经营假设为前提的。

持续经营是财务会计的基本假设或基本前提之一,是指企业的生产经营活动将按照既定的目标持续下去,在可以预见的将来,不会面临破产清算。

20200722112737250.jpg)

这是绝大多数企业所处的正常状况。对于持续经营的企业,投资者需要通过其现在的财务状况与过去一定时期的经营成果,来预测其未来的财务状况与经营成果,据以作出投资决策。

77

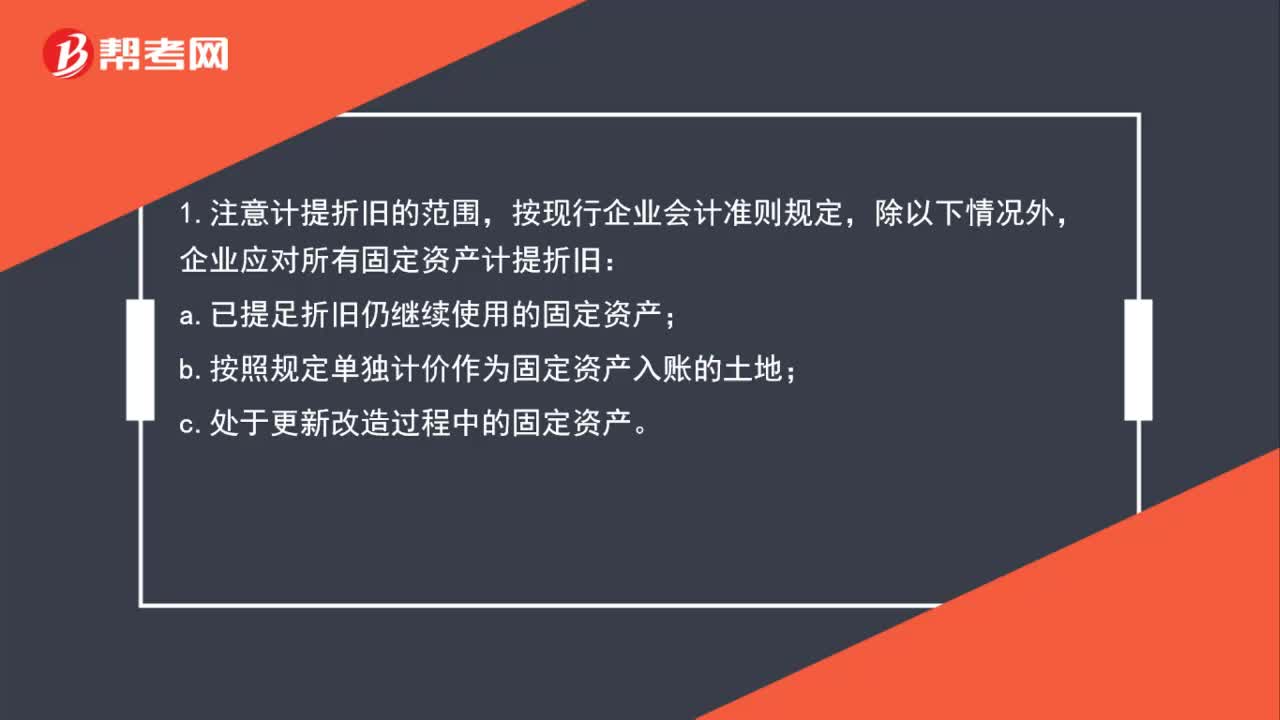

77固定资产折旧及计提范围是什么?:固定资产折旧及计提范围是什么?1.注意计提折旧的范围,按现行企业会计准则规定,企业应对所有固定资产计提折旧:a.已提足折旧仍继续使用的固定资产;b.按照规定单独计价作为固定资产入账的土地;c.处于更新改造过程中的固定资产。2.未使用的机器设备、仪器仪表、运输工具、工具器具、季节性停用也要计提折旧。3.注意再计提固定资产这就是应考虑固定资产减值准备。4.注意折旧期间跨年度时年折旧额的确定。

54

54企业计提固定资产折旧首先以什么为前提?:企业计提固定资产折旧首先以什么为前提?企业计提固定资产折旧首先是以企业持续经营假设为前提的。持续经营是财务会计的基本假设或基本前提之一,是指企业的生产经营活动将按照既定的目标持续下去,在可以预见的将来,不会面临破产清算。这是绝大多数企业所处的正常状况。对于持续经营的企业,投资者需要通过其现在的财务状况与过去一定时期的经营成果,来预测其未来的财务状况与经营成果,据以作出投资决策。

23

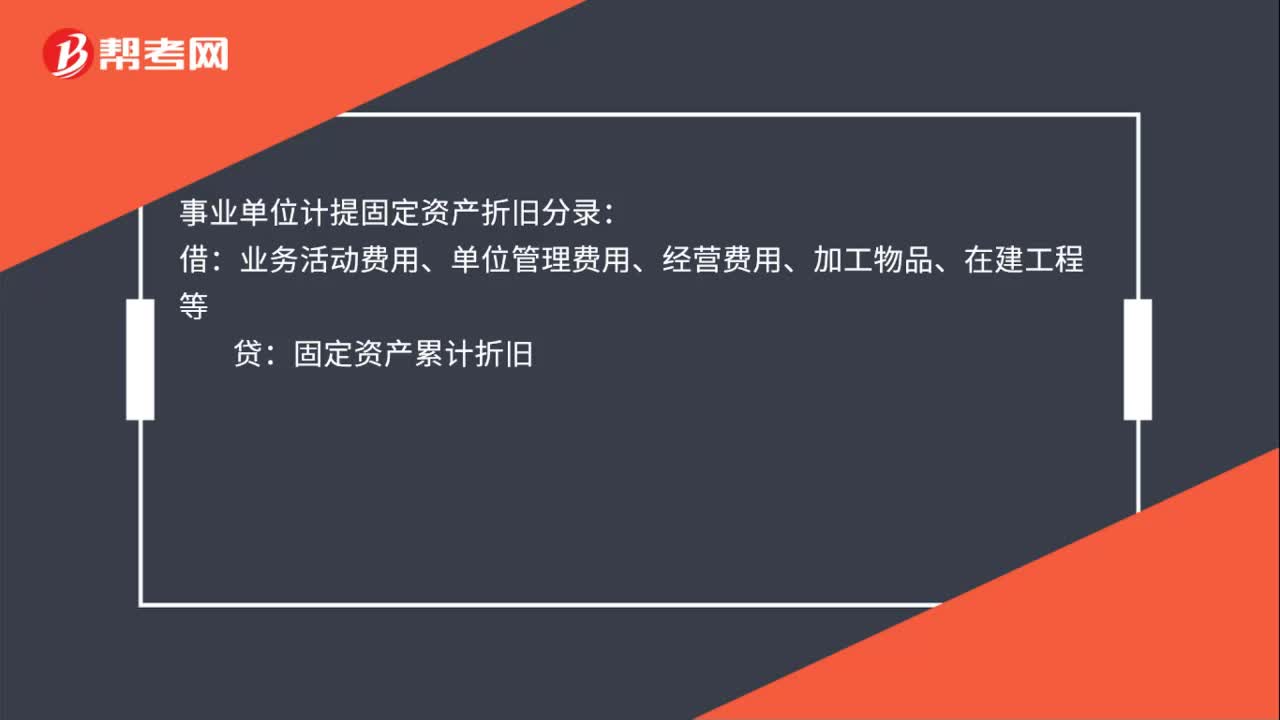

23事业单位计提固定资产折旧分录是什么?:事业单位计提固定资产折旧分录是什么?事业单位计提固定资产折旧分录:借:业务活动费用、单位管理费用、经营费用、加工物品、在建工程等:贷固定资产累计折旧

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料