下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

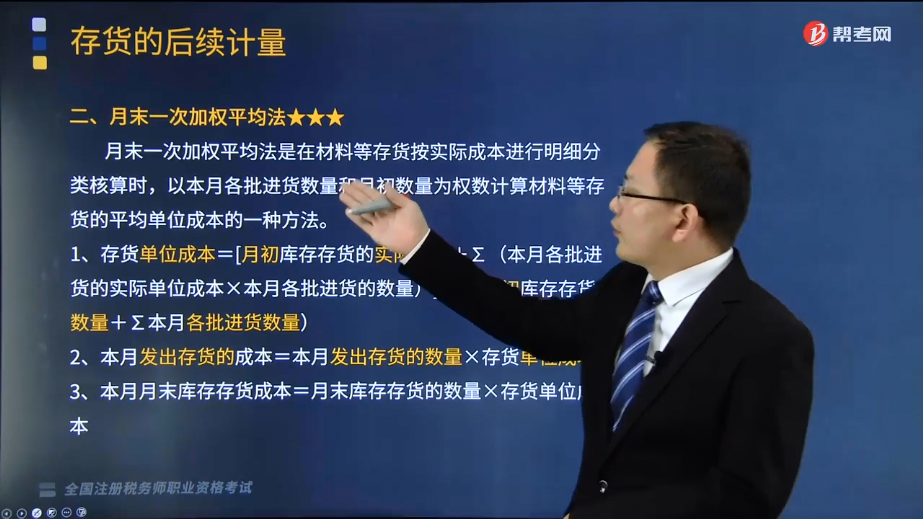

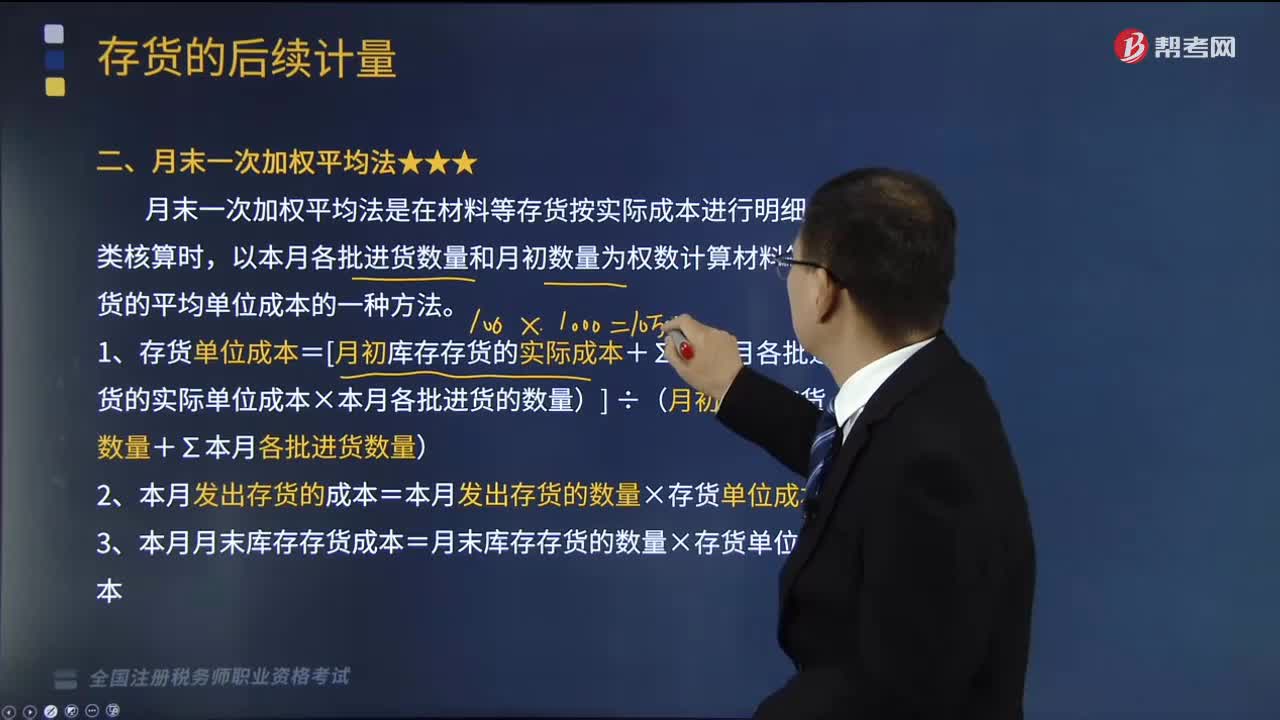

月末一次加权平均法是什么意思?

存货的后续计量是指发出存货成本的确定。

月末一次加权平均法是在材料等存货按实际成本进行明细分类核算时,以本月各批进货数量和月初数量为权数计算材料等存货的平均单位成本的一种方法。

1、存货单位成本=[月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)] ÷(月初库存存货数量+∑本月各批进货数量)

2、本月发出存货的成本=本月发出存货的数量×存货单位成本

3、本月月末库存存货成本=月末库存存货的数量×存货单位成本

下面是税务师职业资格考试的例题和真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】甲商场存货的发出采用月末一次加权平均法,2017年6月1日库存A商品100件,每件成本是10元;6月15日购入100件,每件成本是10.5元;6月18日销售150件;6月25日购入300件,每件成本11元; 6月30日销售200件。假设不考虑其他因素,甲商场6月30日库存A商品( )元。

A.1620

B.1634

C.1650

D.1605

【答案】D

【解析】本月A商品的单位成本=(100×10+100×10.5+300×11)/(100+100+300)=10.7(元),甲商场6月30日库存A商品=(100+100+300-350)×10.7=1605(元)。

【2018年税务师职业资格考试真题】长江公司对发出存货计价采用月末一次加权平均法,2018年1月甲存货的收发存情况为:1月1日,结存40000件,单价为5元;1月17日,售出35000件。1月28日,购入20000件,单价为8元。假设不考虑増值税等税费,长江公司2018年1月31日甲存货的账面余额为( )。

A.200000

B.150000

C.185000

D.162500

【答案】B

【解析】长江公司2018年1月31日甲存货的单位成本=( 40000×5+20000×8 )/( 40000+20000 )=6(元/件),长江公司2018年1月31日甲存货的账面余额=(40000—35000+20000)×6=150000(元)。

【2017年税务师职业资格考试真题】甲公司只生产一种产品,月初库存产品2000台、单位成本3万元。在产品成本8550万元,当月发生直接材料、直接人工和制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元。当月销量产品7000台,甲公司采用月末一次加权平均法计算发出产品成本,则月末库存产品的单位成本是( )万元。

A.2.20

B.2.73

C.2.36

D.3.00

【答案】C

【解析】本期完工产品总成本=8550+11550-2500=17600(万元),月末库存产品单位成本=(2000×3+17600)/(2000+8000)=2.36(万元/台)。

348

348移动加权平均法是指什么?:1、存货的移动平均单位成本=(本次进货之前库存存货的实际成本+本次进货的实际成本)÷(本次进货之前库存存货数量+本次进货的数量),2、本次发出存货成本=本次发出存货的数量×本次发货前存货的移动平均单位成本,3、本月月末存货成本=月末存货数量×月末存货移动平均单位成本。【解析】发货前的加权平均成本=(200×100+100×110)(200+100)=103.33(元)。

600

600月末一次加权平均法是什么意思?:月末一次加权平均法是在材料等存货按实际成本进行明细分类核算时,以本月各批进货数量和月初数量为权数计算材料等存货的平均单位成本的一种方法。1、存货单位成本=[月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)] ÷(月初库存存货数量+∑本月各批进货数量),2、本月发出存货的成本=本月发出存货的数量×存货单位成本,3、本月月末库存存货成本=月末库存存货的数量×存货单位成本。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料