下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

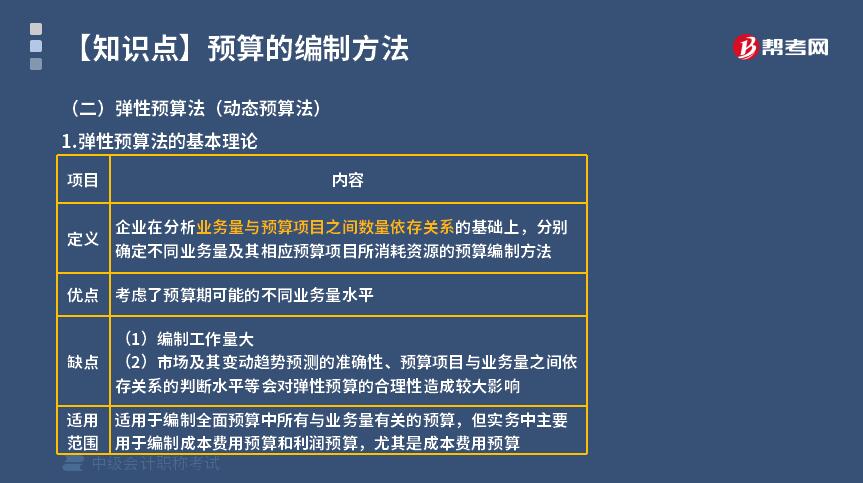

弹性预算法的基本理论是什么?

企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。

1. 优点:考虑了预算期可能的不同业务量水平。

2. 缺点:

(1)编制工作量大;

(2)市场及其变动趋势预测的准确性、预算项目与业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响。

3. 适用范围:适用于编制全面预算中所有与业务量有关的预算,但实务中主要用于编制成本费用预算和利润预算,尤其是成本费用预算。

79

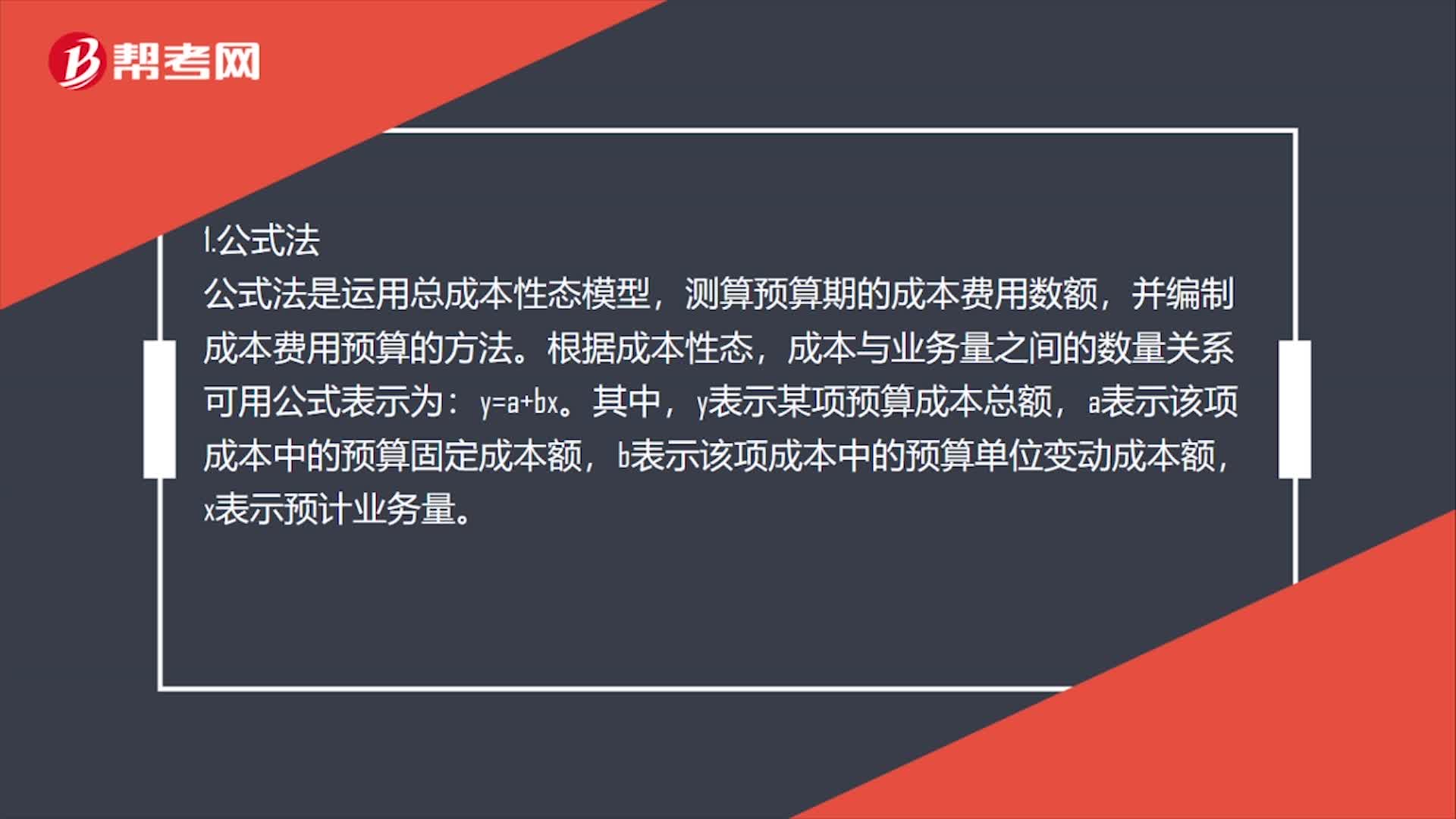

79弹性预算编制方法是什么?:弹性预算编制方法是什么?公式法是运用总成本性态模型,测算预算期的成本费用数额。并编制成本费用预算的方法,根据成本性态:成本与业务量之间的数量关系可用公式表示为。y表示某项预算成本总额,a表示该项成本中的预算固定成本额,b表示该项成本中的预算单位变动成本额。x表示预计业务量,列表法是在预计的业务量范围内将业务量分为若干个水平,然后按不同的业务量水平编制预算,应用列表法编制预算。

37

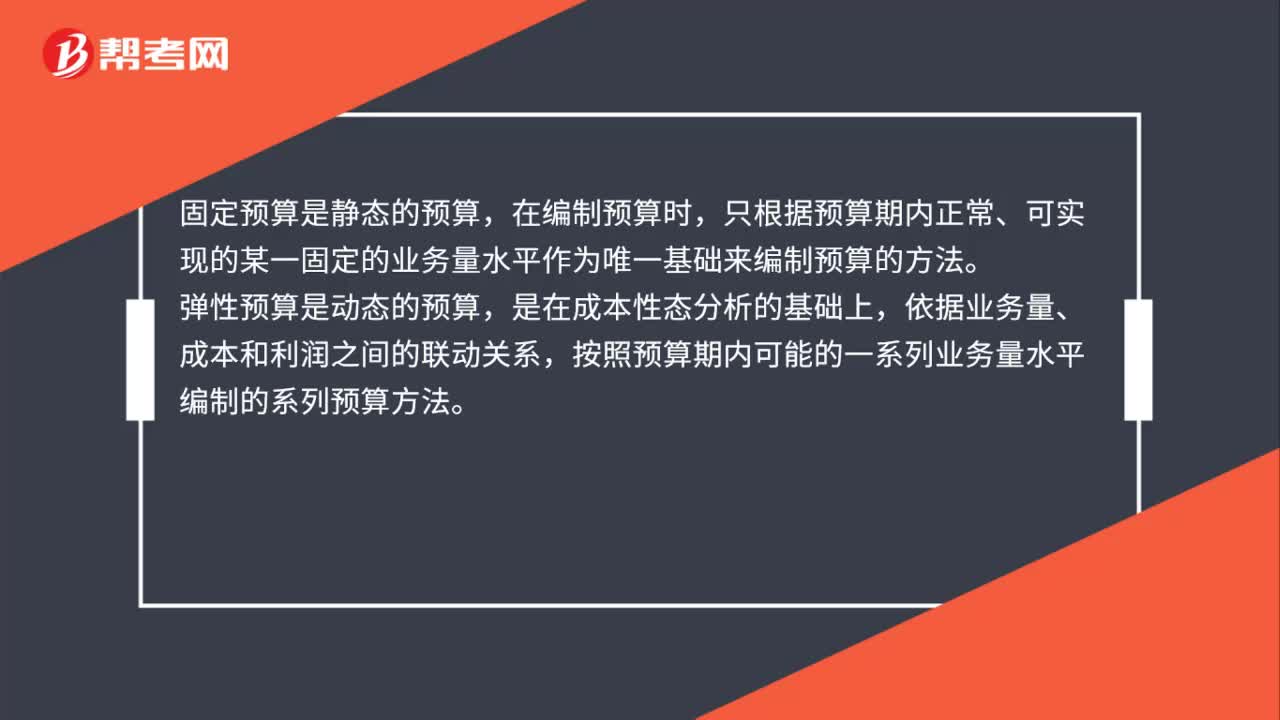

37固定预算法与弹性预算法的区别是什么?:固定预算法与弹性预算法的区别是什么?固定预算是静态的预算,在编制预算时,只根据预算期内正常、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法。弹性预算是动态的预算,是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量水平编制的系列预算方法。

33

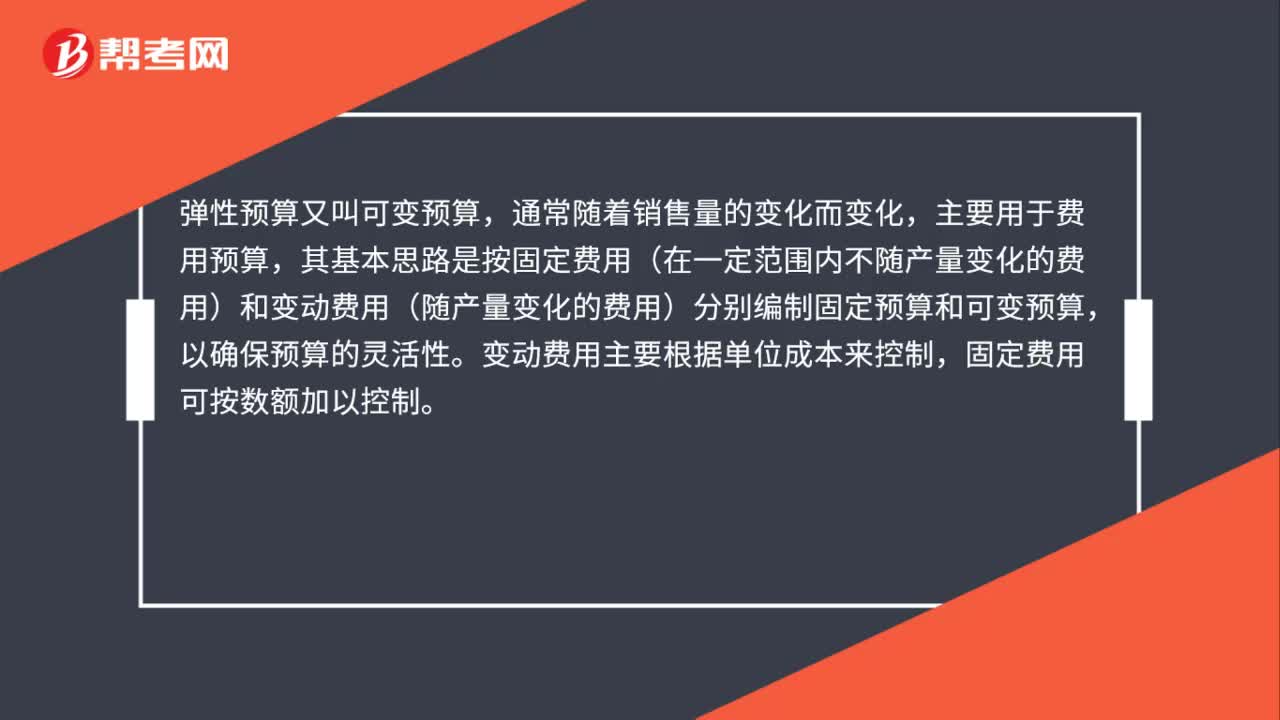

33弹性预算是什么?:弹性预算是什么?弹性预算又叫可变预算,通常随着销售量的变化而变化,主要用于费用预算,其基本思路是按固定费用(在一定范围内不随产量变化的费用)和变动费用(随产量变化的费用)分别编制固定预算和可变预算,以确保预算的灵活性。变动费用主要根据单位成本来控制,固定费用可按数额加以控制。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料