下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

150,825

360

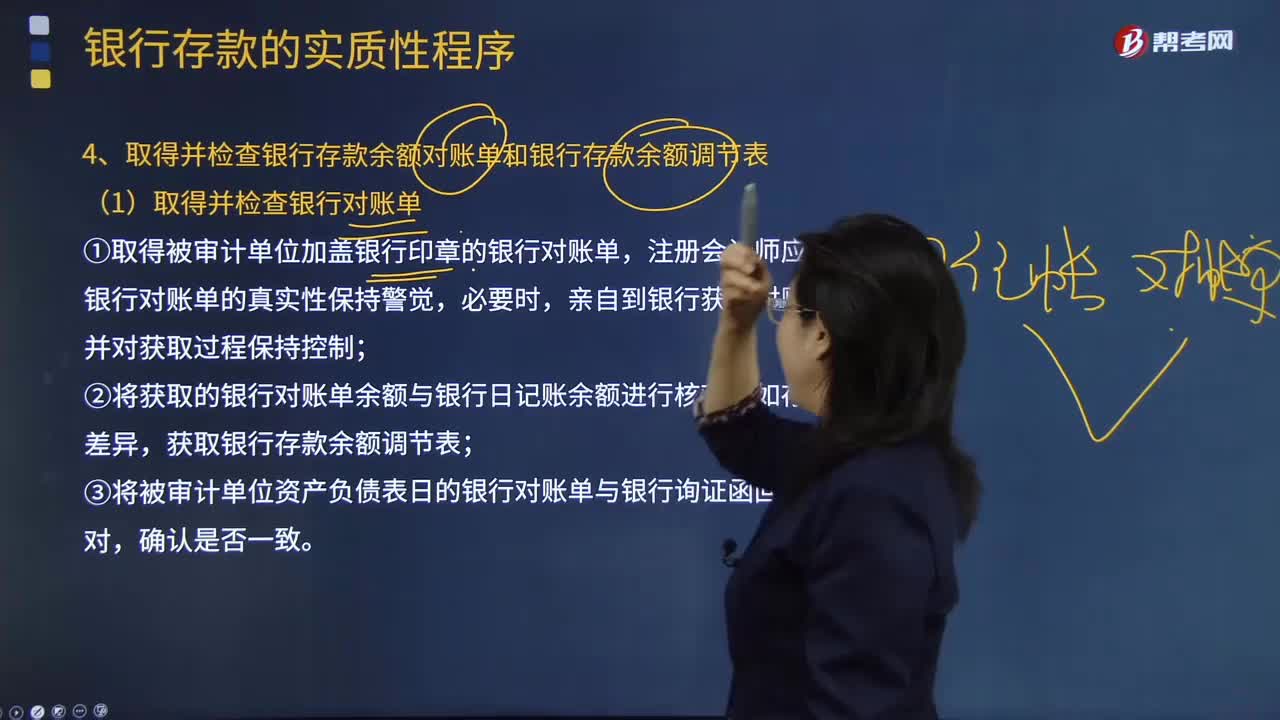

360取得银行存款余额对账单和银行存款余额调节表后需要检查哪些内容?:取得银行存款余额对账单和银行存款余额调节表后需要检查哪些内容?

44

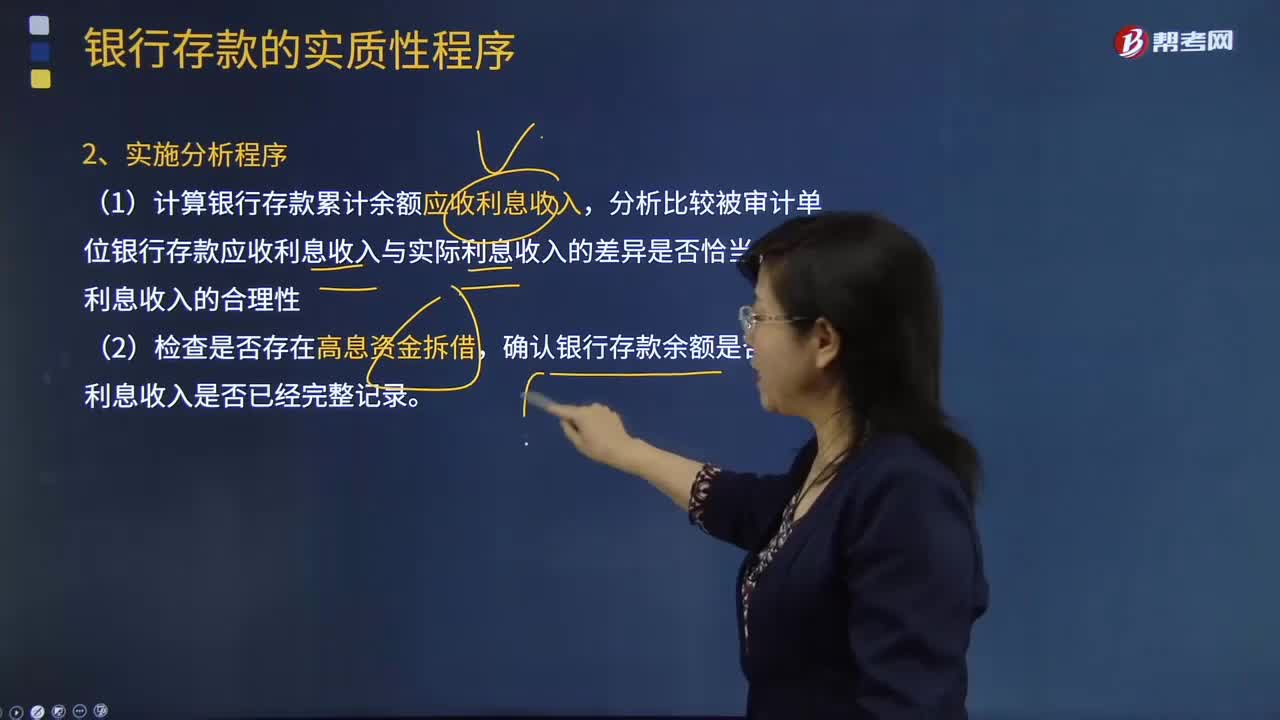

44银行存款实施分析程序时具体分析什么?:银行存款实施分析程序时具体分析什么?

178

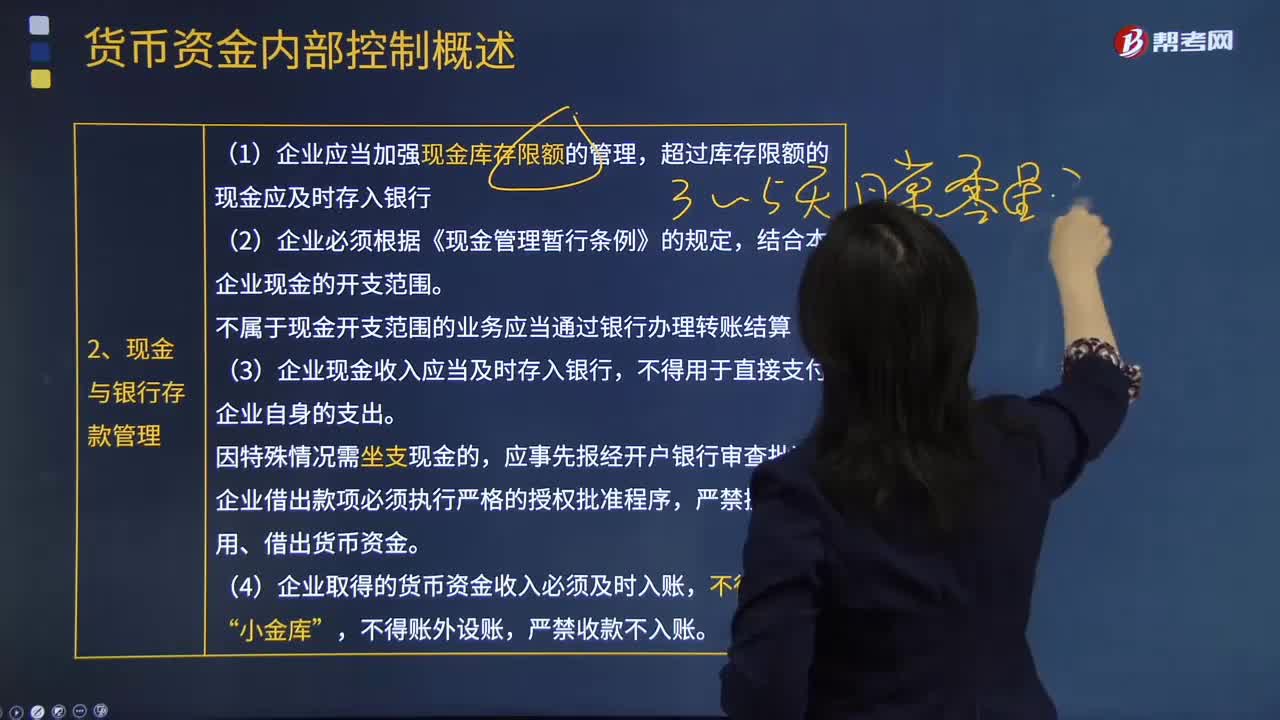

178现金和银行存款的管理要注意什么?:出纳人员一般不得同时从事银行对账单的获取、银行存款余额调节表的编制工作。(1)企业应当加强现金库存限额的管理,超过库存限额的现金应及时存人银行。不属于现金开支范围的业务应当通过银行办理转账结算。(3)企业现金收人应当及时存入银行,(4)企业取得的货币资金收人必须及时入账,(5)企业应当严格按照《支付结算办法》等国家有关规定。银行账户的开立应当符合企业经营管理实际需要。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料