下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、出租固定资产、无形资产等应缴纳的营业税均应计入“营业税金及附加”科目

D、采用售后回购方式融入资金的,收到的款项应确认为其他应付款;回购价格大于原售价的,差额应在回购期间按期计提利息,计入财务费用

100

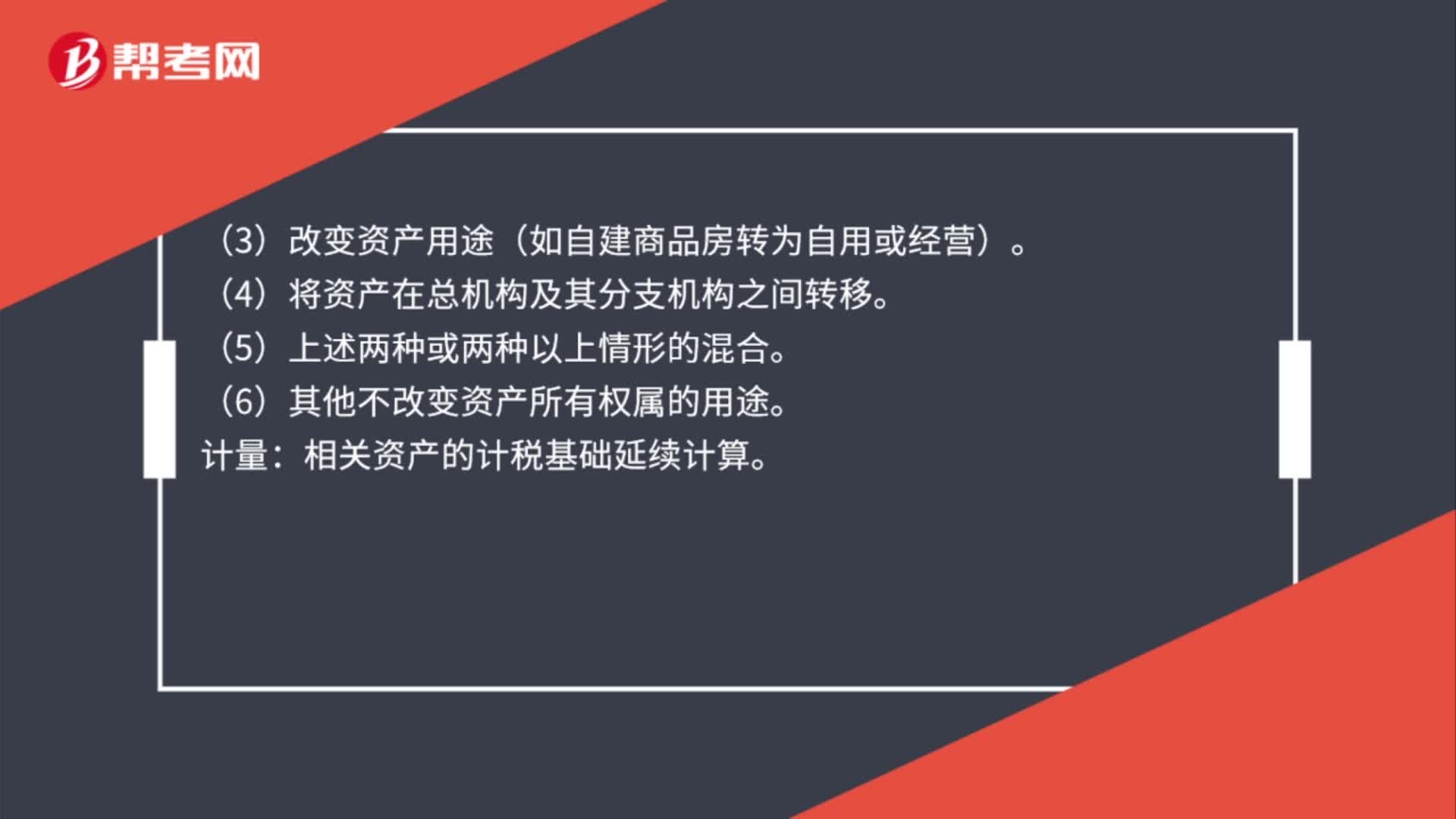

100处置资产收入怎么确认?:处置资产收入怎么确认?1. 内部处置资产——所有权在形式和内容上均不变,不视同销售确认收入(将资产移至境外的除外)。具体处置资产行为:(1)将资产用于生产、制造、加工另一产品。(3)改变资产用途(如自建商品房转为自用或经营)。相关资产的计税基础延续计算。2. 资产移送他人——资产所有权属已发生改变,具体处置资产行为:(6)其他改变资产所有权属的用途。按企业同类资产同期对外售价确定销售收入;

63

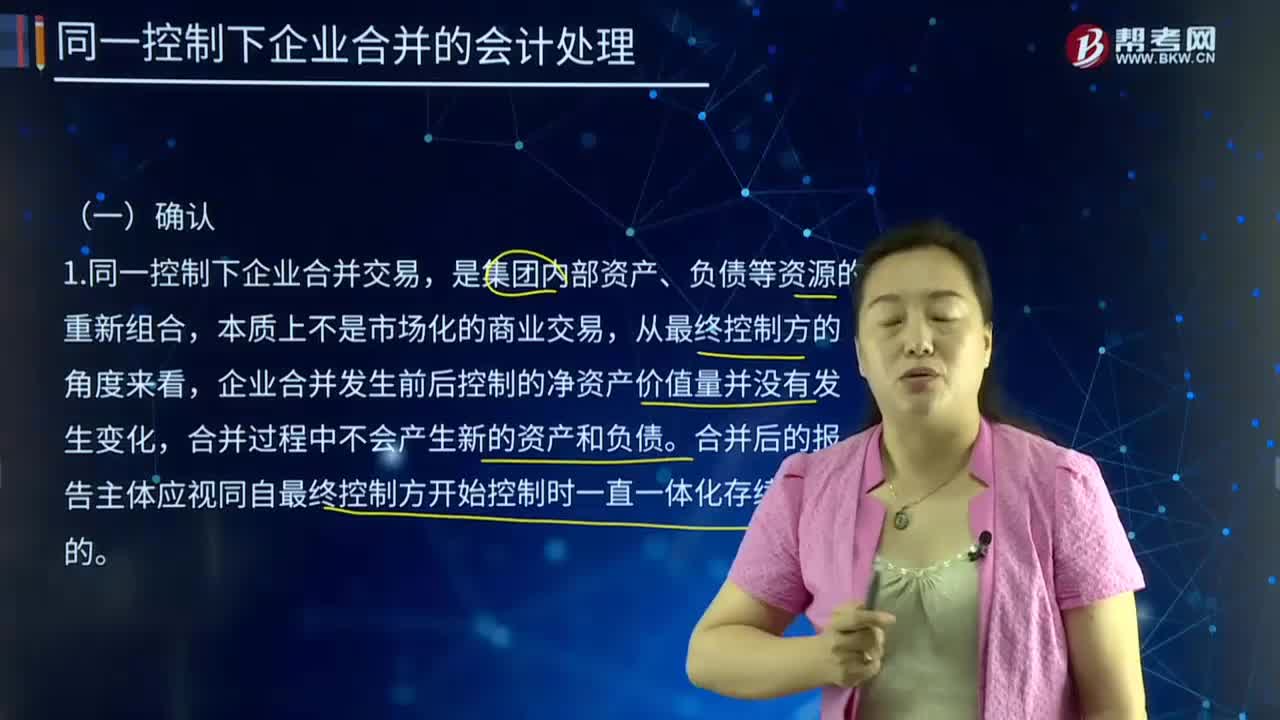

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

16

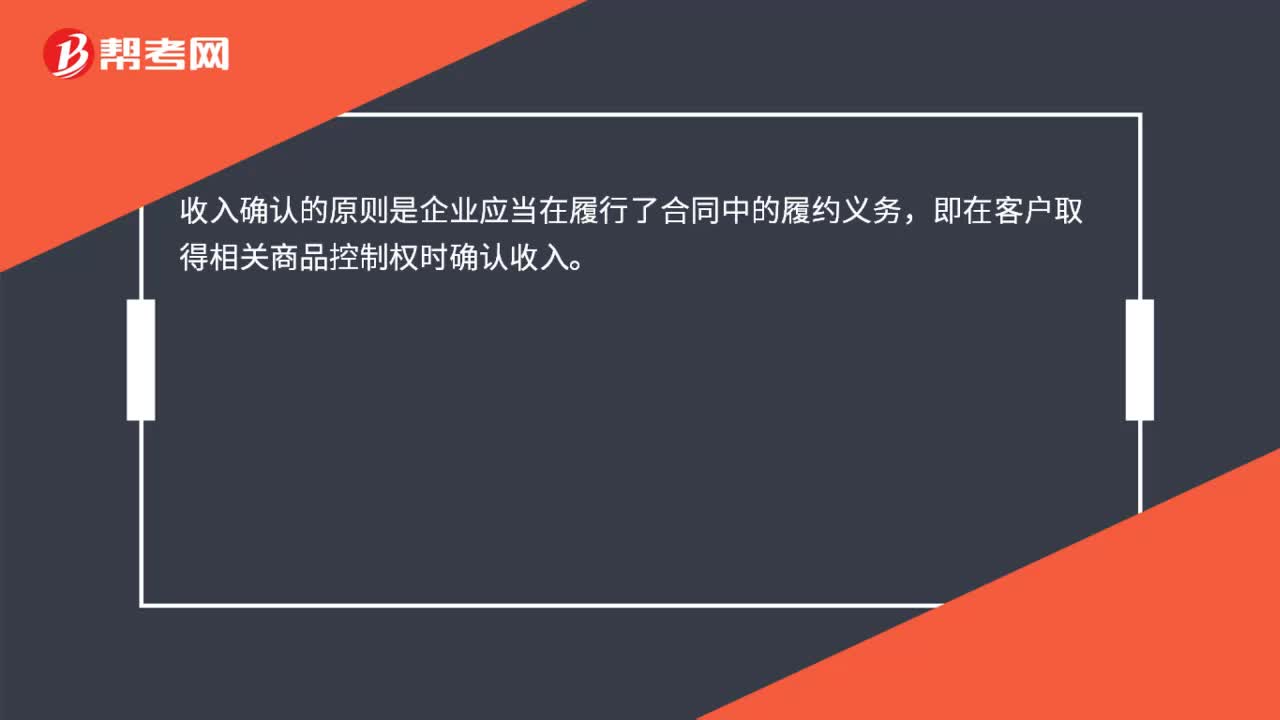

16收入确认的原则是什么?:收入确认的原则是什么?收入确认的原则是企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料