下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、项目的现金流入现值大于现金流出现值

D、项目的内含报酬率大于基准收益率

901

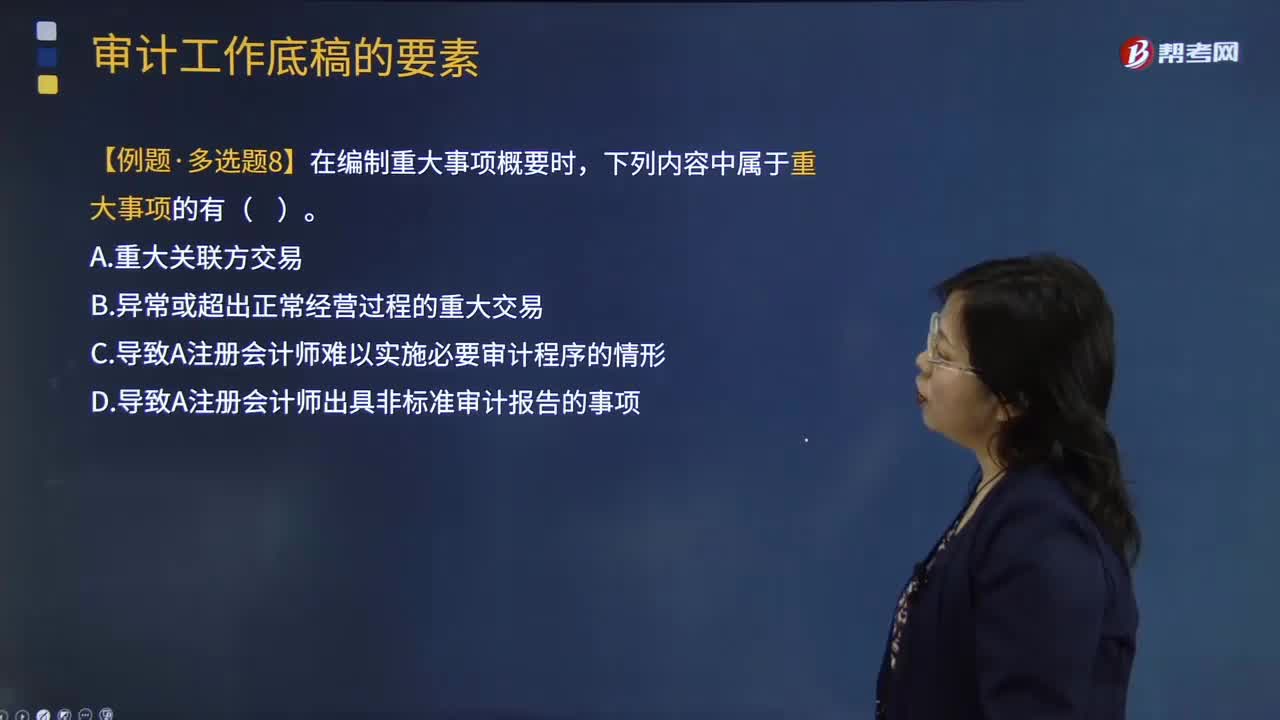

901针对重大事项如何处理不一致的情况?:C.导致A注册会计师难以实施必要审计程序的情形。D.导致A注册会计师出具非标准审计报告的事项,N注册会计师对截止日为2018年12月31日的应收账款实施了函证程序?并于2019年2月15日编制了以下应收账款函证分析工作底稿,假定选择函证的应收账款样本是恰当的:(1)N注册会计师编制的上述审计工作底稿是否符合审计工作底稿准则的规范要求“(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果“

40

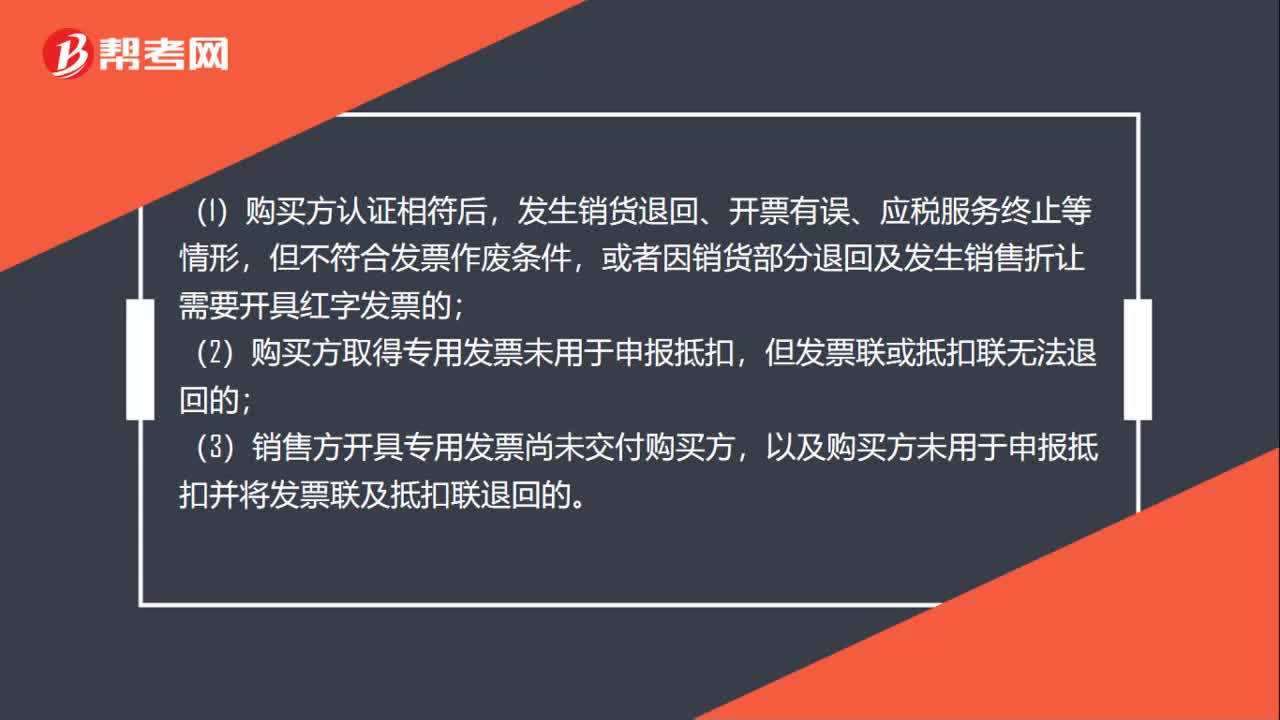

40什么情况下可以开具红字发票?:什么情况下可以开具红字发票?(1)购买方认证相符后,发生销货退回、开票有误、应税服务终止等情形,但不符合发票作废条件,或者因销货部分退回及发生销售折让需要开具红字发票的;(2)购买方取得专用发票未用于申报抵扣,但发票联或抵扣联无法退回的;(3)销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的。

388

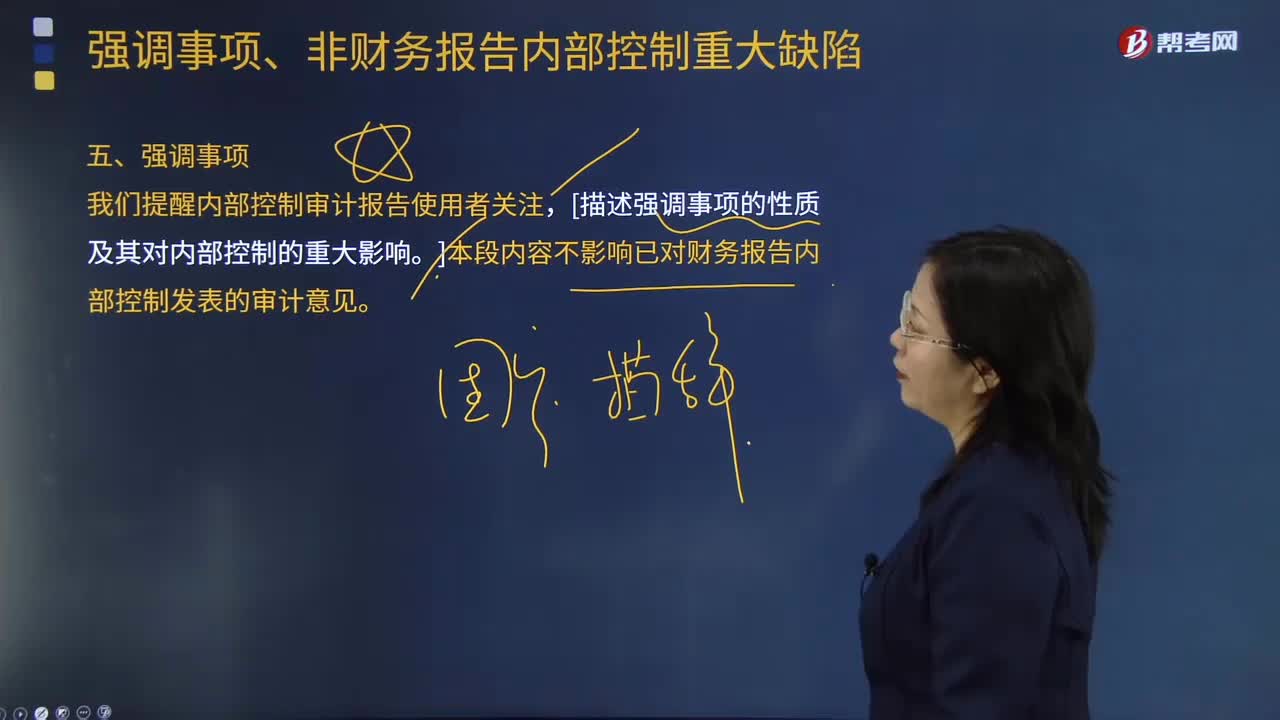

388什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?:什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?B. 在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,【例题·多选题】注册会计师应当考虑在内部控制审计报告中增加强调事项段的情形包括( )。或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响,同时在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料