下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

外部失效成本

508

508如何判断企业是在主要市场还是最有利市场进行交易?:应当假定出售资产或转移负债的有序交易在该资产或负债的主要市场进行。企业应当假定该交易在相关资产或负债的最有利市场进行。能够以最高金额出售相关资产或者以最低金额转移相关负债的市场。4. 企业应当以主要市场上相关资产或负债的价格为基础。计量资产或负债的公允价值(即使另一个不同市场在计量日的价格更为有利)。企业应当以最有利市场的价格为基础计量其公允价值,确定公允价值时不考虑交易费用。

125

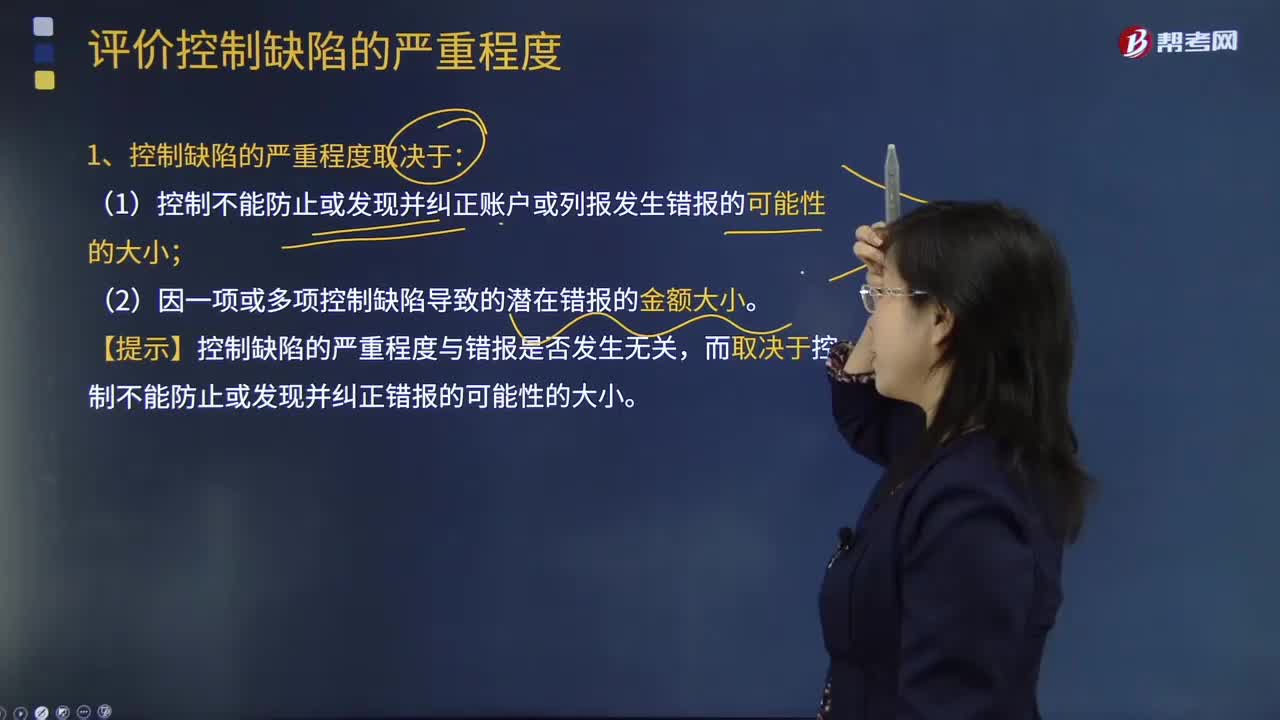

125如何评价控制缺陷的严重程度?:注册会计师应当评价其识别的各项控制缺陷的严重程度,(1)控制不能防止或发现并纠正账户或列报发生错报的可能性的大小;(2)因一项或多项控制缺陷导致的潜在错报的金额大小。【提示】控制缺陷的严重程度与错报是否发生无关,2.在评价一项控制缺陷或多项控制缺陷的组合是否可能导致账户或列报发生错报时,【提示】评价控制缺陷是否可能导致错报时,对同一重要账户、列报及其相关认定或内部控制要素产生影响的各项控制缺陷。

91

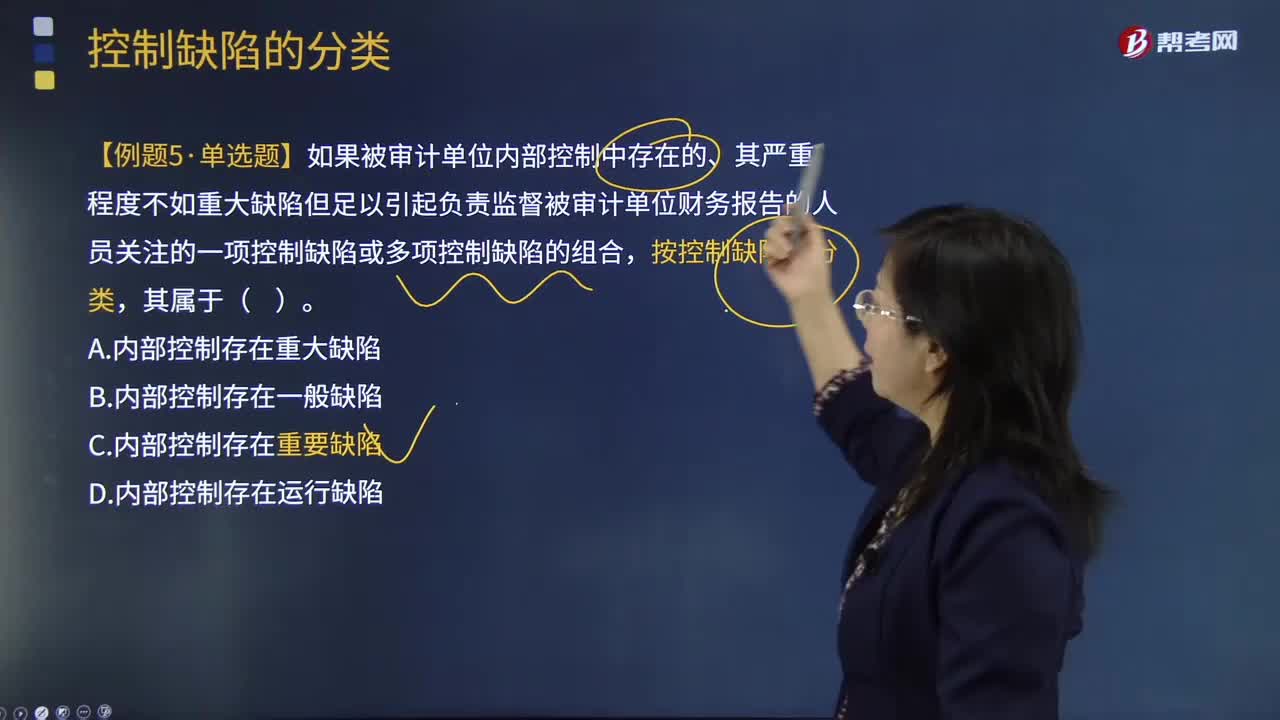

91内部控制存在的缺陷,按其严重程度分为哪些缺陷?:按其严重程度分为哪些缺陷?内部控制存在的缺陷,按其严重程度分为重大缺陷、重要缺陷和一般缺陷。重大缺陷是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合。重要缺陷是内部控制中存在的、其严重程度不如重大缺陷但足以引起负责监督被审计单位财务报告的人员(如审计委员会或类似机构)关注的一项控制缺陷或多项控制缺陷的组合。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料