下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、长期借款筹资

58

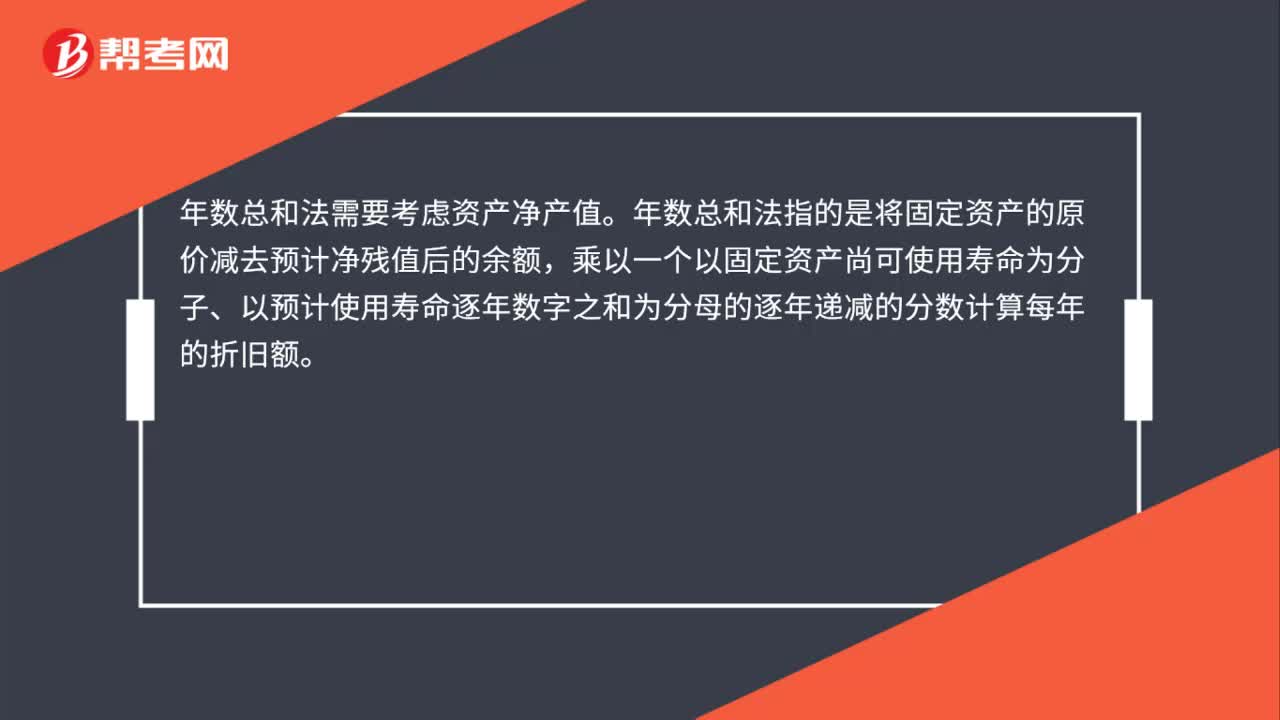

58年数总和法需不需要考虑资产净产值?:年数总和法需不需要考虑资产净产值?年数总和法需要考虑资产净产值。年数总和法指的是是指将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。计算公式如下:年折旧率=尚可使用寿命÷预计使用寿命的年数总和×100%;月折旧率=年折旧率÷12;月折旧额=(固定资产原价-预计净残值)×月折旧率。

33

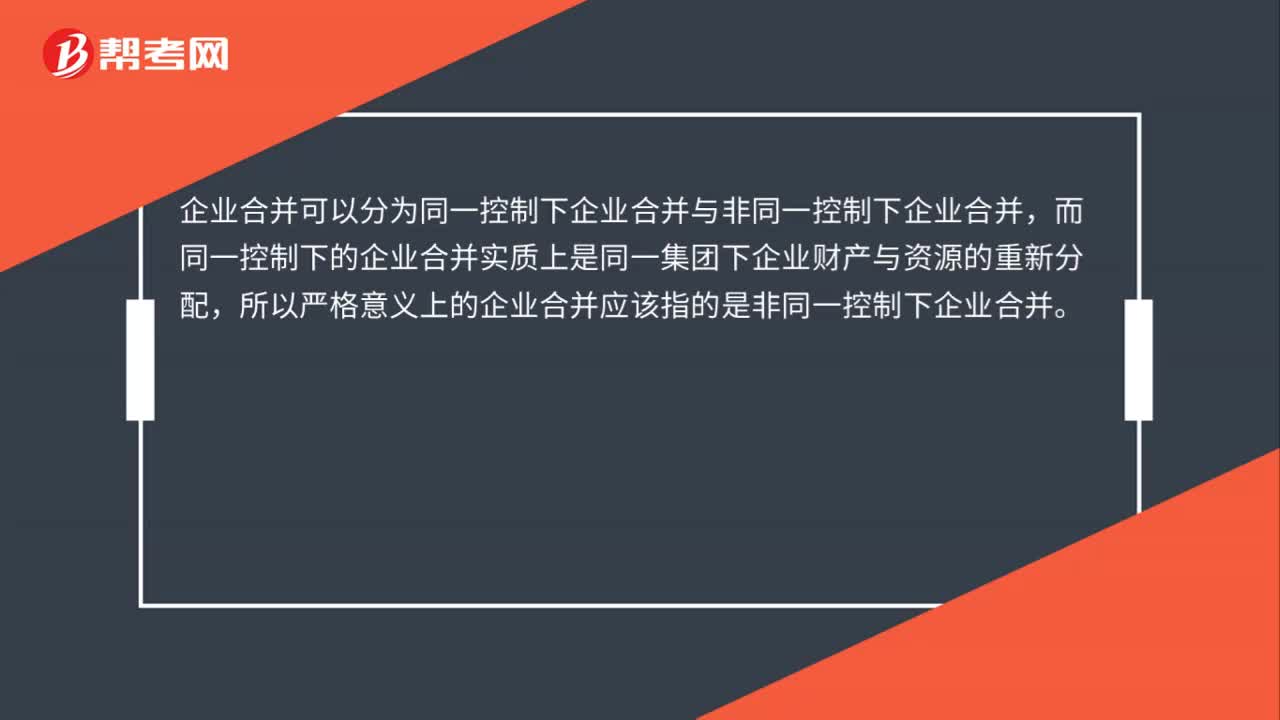

33非同一控制下企业合并是什么?:非同一控制下企业合并是什么?企业合并可以分为同一控制下企业合并与非同一控制下企业合并,而同一控制下的企业合并实质上是同一集团下企业财产与资源的重新分配,所以严格意义上的企业合并应该指的是非同一控制下企业合并。

67

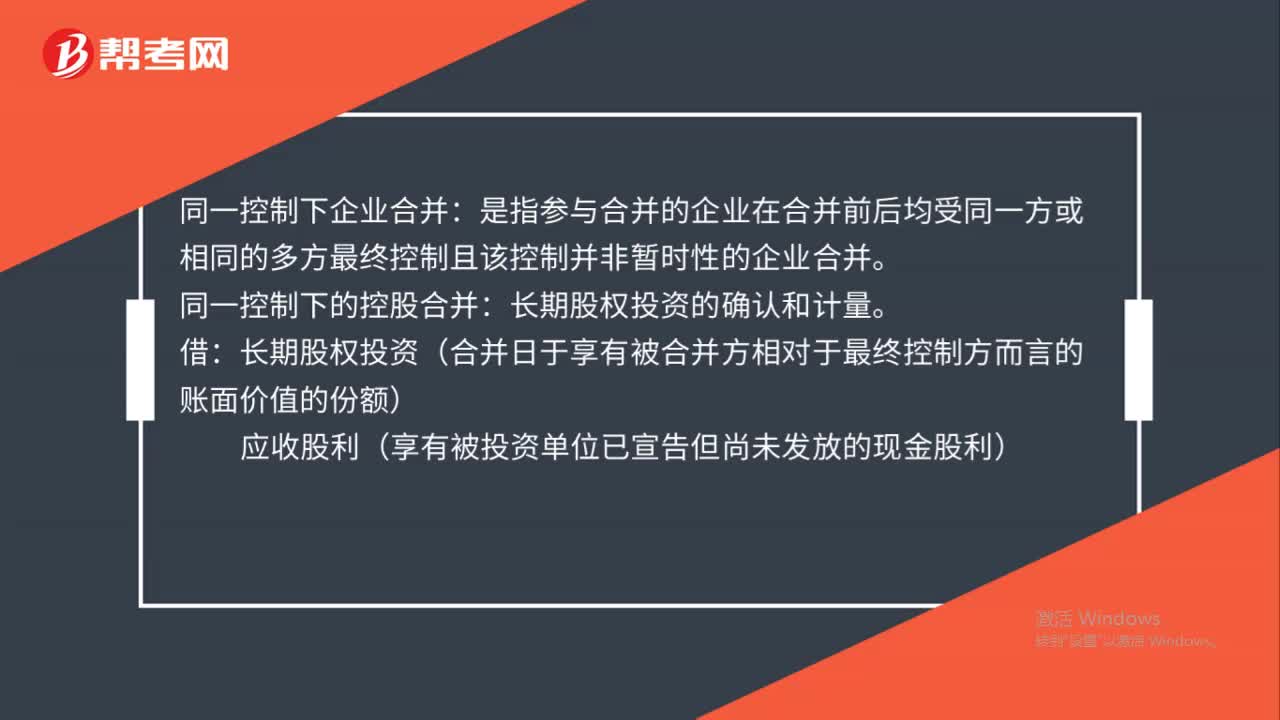

67同一控制下企业合并怎么处理?:同一控制下企业合并怎么处理?同一控制下企业合并:是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。同一控制下的控股合并:长期股权投资的确认和计量。长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料