下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

24000

307

307委托加工应税消费品应纳税计算如何审核?:委托加工应税消费品应纳税计算如何审核?

452

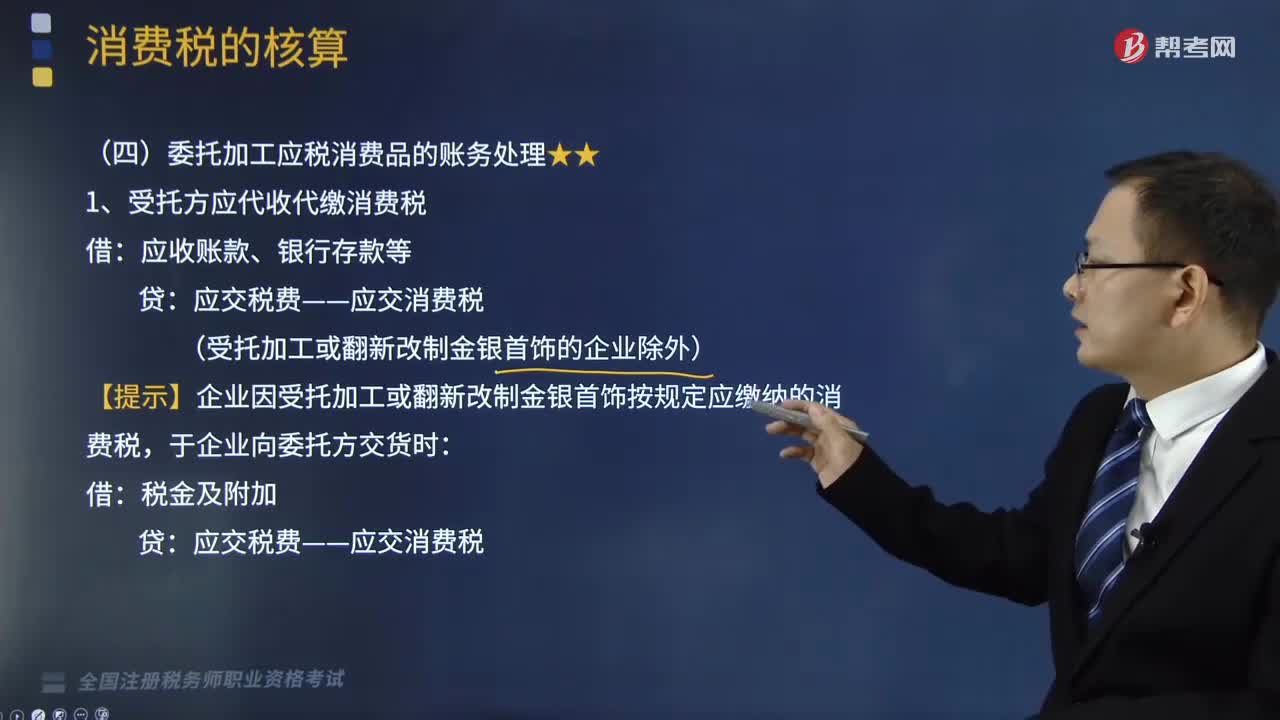

452委托加工应税消费品的账务怎样处理?:委托加工应税消费品的账务处理如下:1.受托方应代收代缴消费税:【提示】企业因受托加工或翻新改制金银首饰按规定应缴纳的消费税,(1)委托方收回后以不高于受托方的计税价格直接用于对外销售或用于非消费税项目的:应将代收代缴的消费税计入成本,(2)委托方收回后用于连续生产应税消费品或委托方以高于受托方的计税价格出售的:将代收代缴的消费税记入:(3)委托加工收回的应税消费品在连续生产应税消费品的过程中。

210

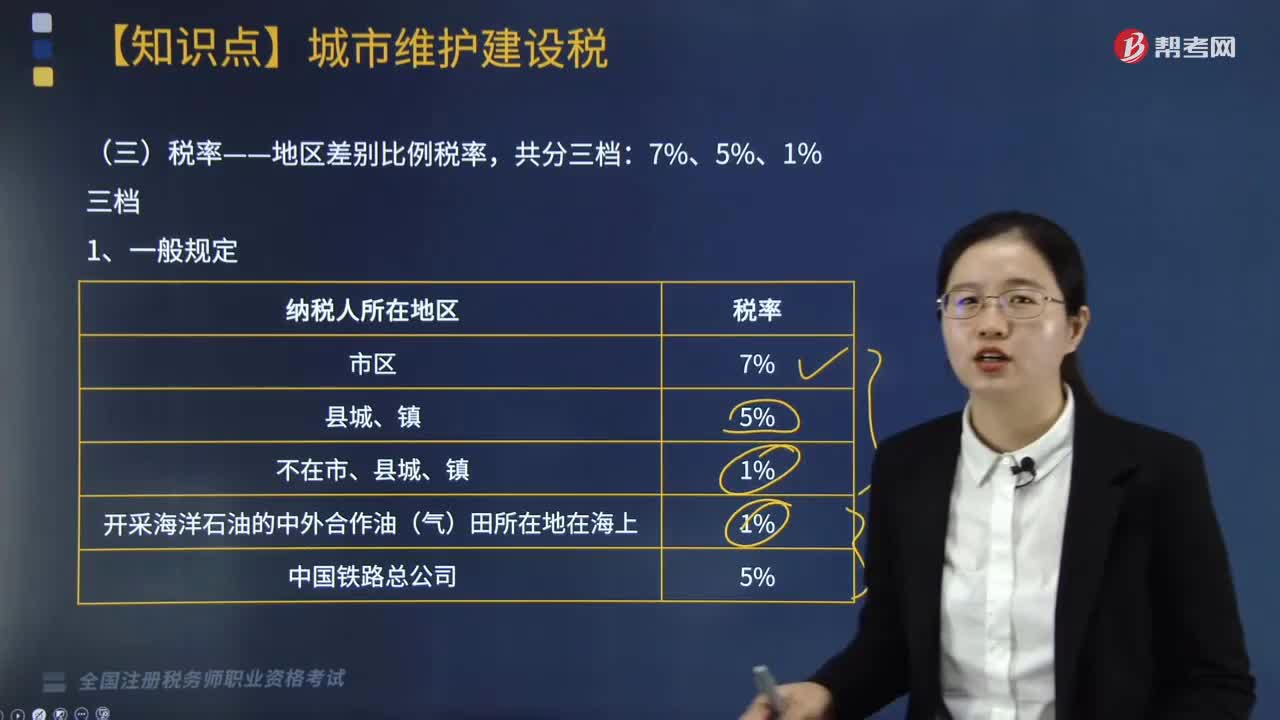

210城建税的税率是怎样的?:应根据行政区划分别按照7%、5%、1%的税率缴纳城市维护建设税,按预缴地城建税税率就地计算缴纳城建税和教育费附加”按扣缴义务人所在地税率计算代收、代扣城建税,而是由委托方收回后自行缴纳消费税,所以城建税也是按委托方所在地税率计算缴纳“所在地的规定税率就地缴纳城建税。城建税的计税依据是纳税人实际缴纳的消费税、增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料