下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

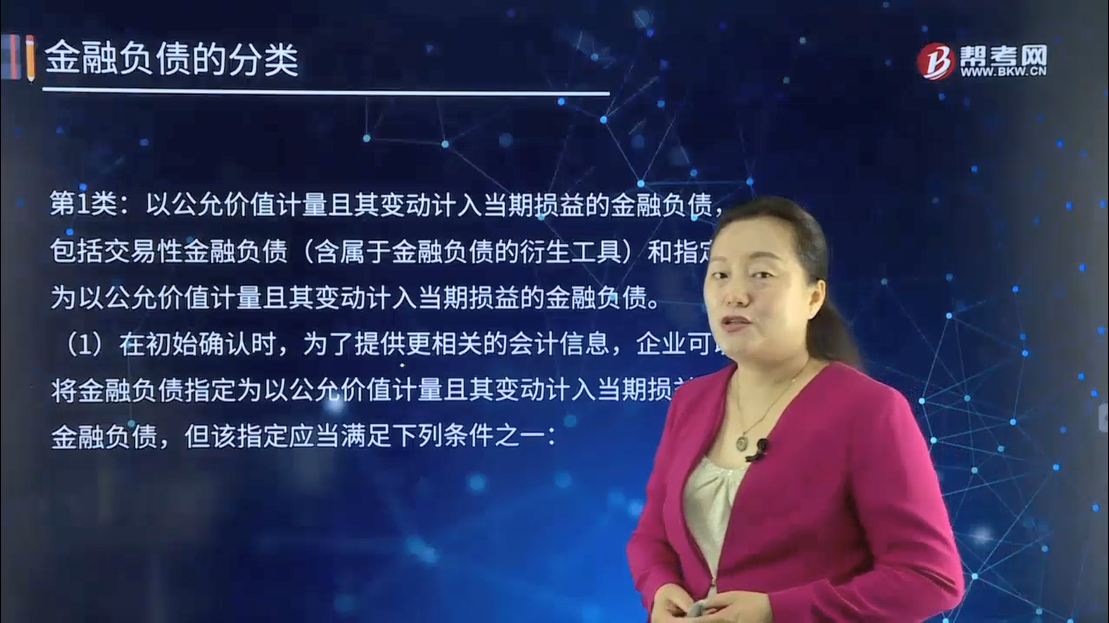

金融负债可分为哪几类?

金融负债,是指企业符合下列条件之一的负债:向其他方交付现金或其他金融资产的合同义务。在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

第1类:以公允价值计量且其变动计入当期损益的金融负债,包括交易性金融负债(含属于金融负债的衍生工具)和指定为以公允价值计量且其变动计入当期损益的金融负债。

(1)在初始确认时,为了提供更相关的会计信息,企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债,但该指定应当满足下列条件之一:

1)能够消除或显著减少会计错配。

2)根据正式书面文件载明的企业风险管理或投资策略,以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价,并在企业内部以此为基础向关键管理人员报告。该指定一经做出,不得撤销。

(2)在非同一控制下的企业合并中,企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理。

第2类:金融资产转移不符合终止确认条件或继续涉入被转移金融资产所形成的金融负债。对此类金融负债,企业应当按照《企业会计准则第23号——金融资产转移》相关规定进行计量。

第3类:不属于以上情形的财务担保合同和以低于市场利率贷款的贷款承诺,企业作为此类金融负债发行方的,应当在初始确认后按照损失准备金额以及初始确认金额扣除依据《企业会计准则第14号——收入》相关规定所确定的累计摊销额后的余额孰高进行计量。

第4类:除以上3类外,分类为以摊余成本计量的金融负债。

37

37会计师分为哪几个等级?:会计师分为哪几个等级?会计师分为四个等级,分别为初级会计师、中级会计师、高级会计师、注册会计师。会计师是指具有一定会计专业水平,在经考核取得证书后,可以接受当事人委托,承办有关审计、会计、咨询、税务等方面业务的会计人员,是企业、机关中会计人员的职务名称之一。

289

289金融负债可分为哪几类?:与其他方交换金融资产或金融负债的合同义务。以公允价值计量且其变动计入当期损益的金融负债,包括交易性金融负债(含属于金融负债的衍生工具)和指定为以公允价值计量且其变动计入当期损益的金融负债。企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债,以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价,企业作为购买方确认的或有对价形成金融负债的。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料