下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

委托方收到受托方开具的代销清单时

45

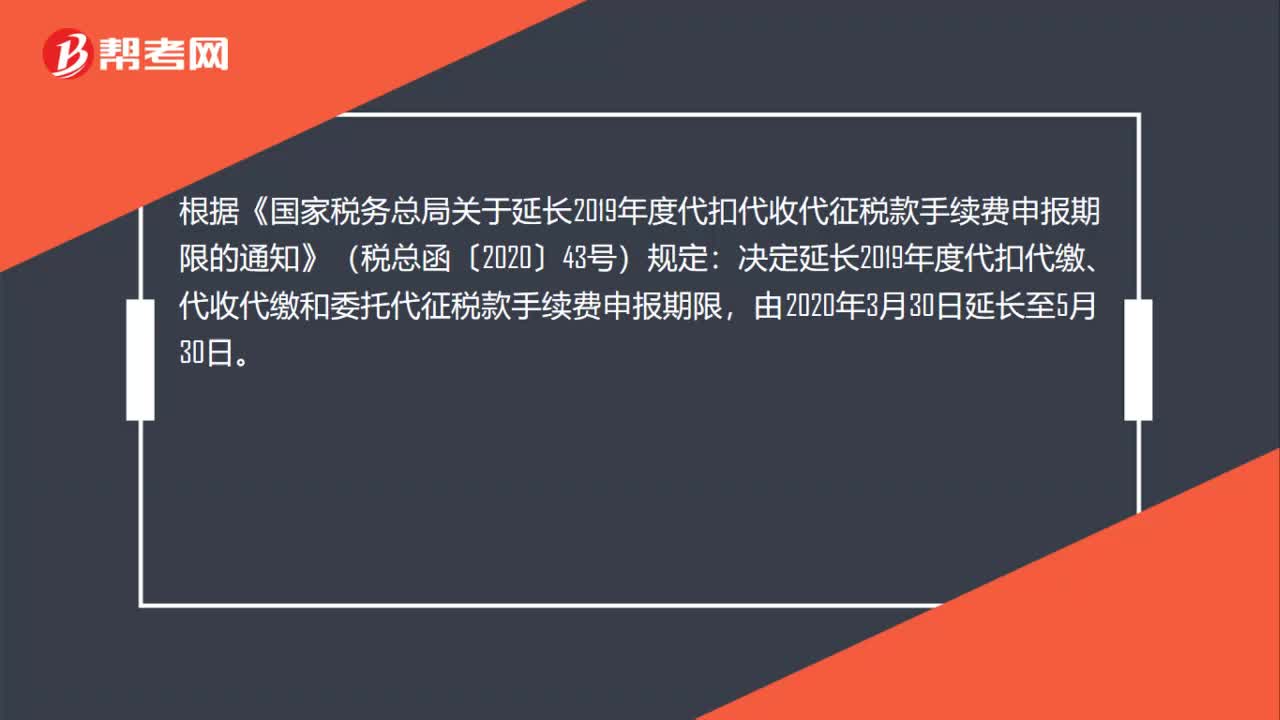

45代扣代收代征手续费的申报期限有延长吗?:代扣代收代征手续费的申报期限有延长吗?根据《国家税务总局关于延长2019年度代扣代收代征税款手续费申报期限的通知》(税总函〔2020〕43号)规定:决定延长2019年度代扣代缴、代收代缴和委托代征税款手续费申报期限,由2020年3月30日延长至5月30日。

35

35受托方代收代缴消费税如何计算?:受托方代收代缴消费税的计算:从价定率:委托加工消费税=(材料成本+加工费)÷(1-比例税率):复合计税委托加工消费税=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

52

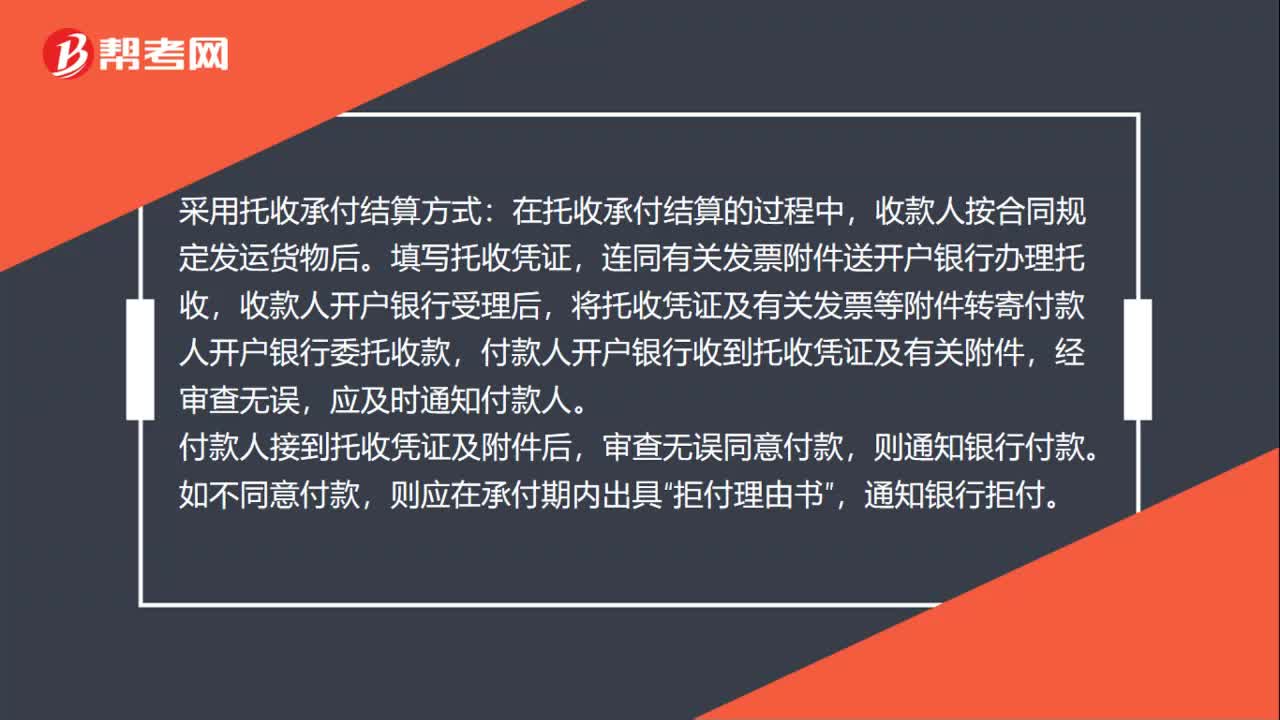

52如何采用托收承付结算方式?:采用托收承付结算方式:在托收承付结算的过程中,收款人按合同规定发运货物后。填写托收凭证,连同有关发票附件送开户银行办理托收,收款人开户银行受理后,将托收凭证及有关发票等附件转寄付款人开户银行委托收款,付款人开户银行收到托收凭证及有关附件,经审查无误,应及时通知付款人。付款人接到托收凭证及附件后,审查无误同意付款,则通知银行付款。如不同意付款,则应在承付期内出具“拒付理由书”通知银行拒付。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料