下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、不得税前列支的支出必须先计入相关成本费用科目,以后再作纳税调整

562

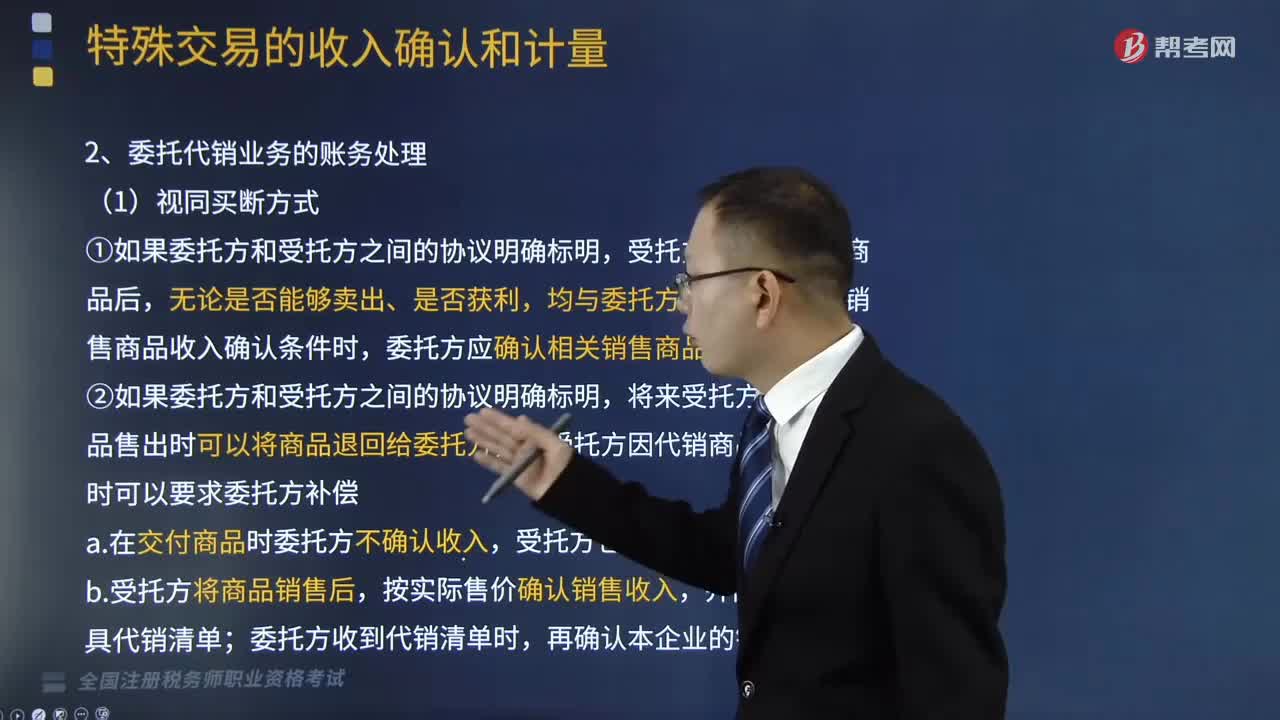

562委托代销业务的账务处理是怎么做的?:委托代销业务的账务处理是怎么做的?

221

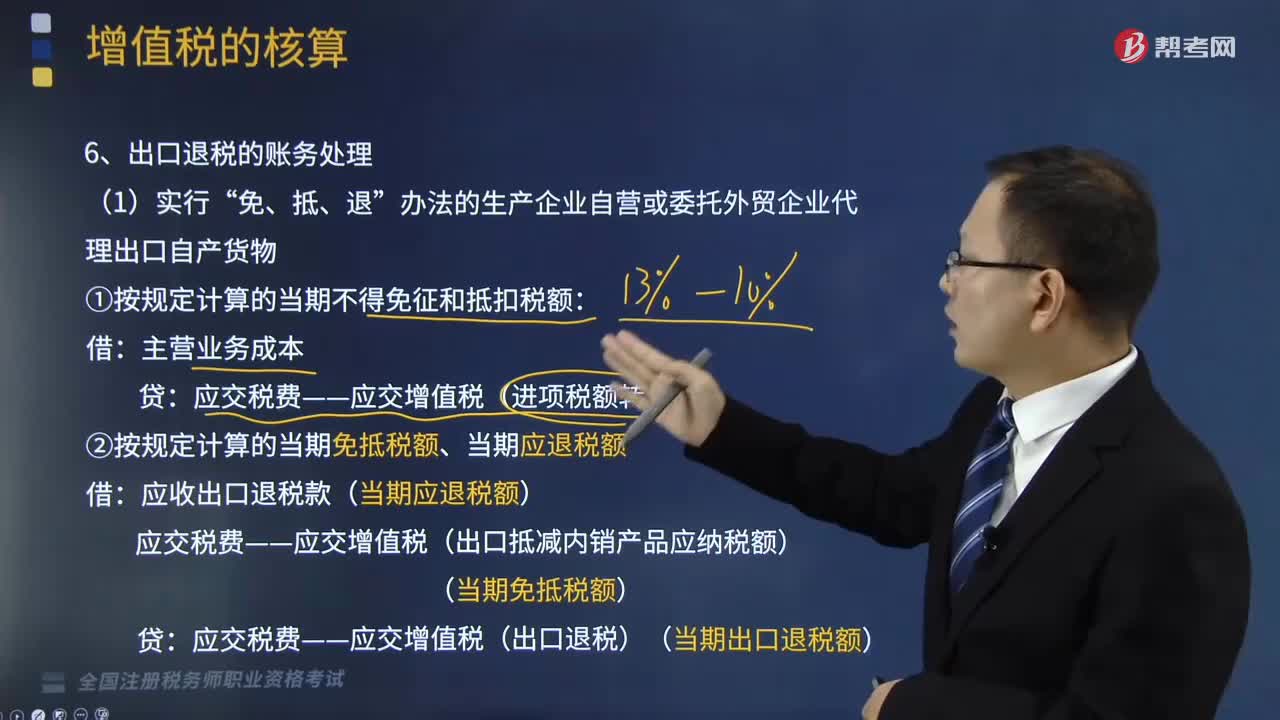

221出口退税账务怎么处理?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,即出口环节免税且退还以前纳税环节的已纳税款。①按规定计算的当期不得免征和抵扣税额:应交税费——应交增值税(进项税额转出):应收出口退税款(当期应退税额),应交税费——应交增值税(出口抵减内销产品应纳税额)。应交税费——应交增值税(出口退税)(当期出口退税额):应收出口退税款:

236

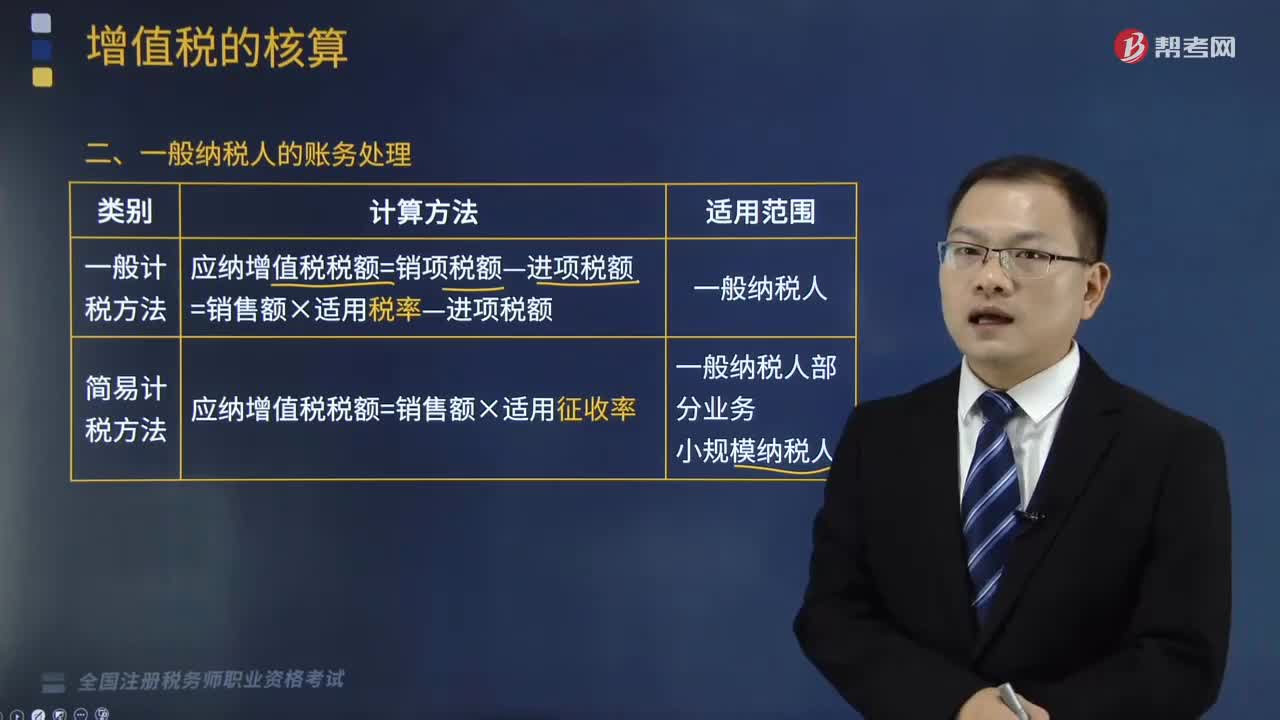

236一般纳税人的账务处理的扣税和记账依据是什么?:包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。应纳增值税税额=销售额×适用征收率,1.从销售方取得的增值税专用发票(含税控机动车销售统一发票,2.从海关取得的海关进口增值税专用缴款书上注明的增值税税额,除取得增值税专用发票或者海关进口增值税专用缴款书外。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料