下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、将原有房产用于生产经营,从生产经营之月起

D、委托施工企业建设的房产,从办理验收手续之次月起

74

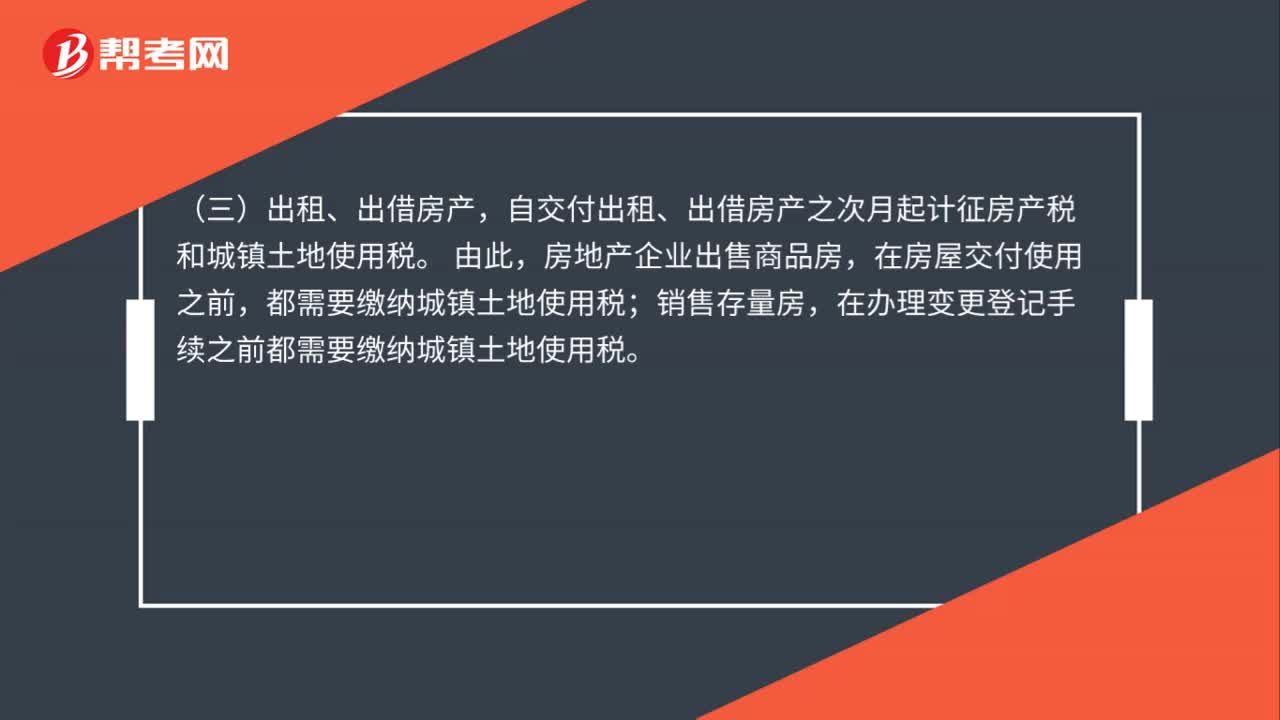

74房地产企业土地使用税纳税义务发生时间是什么?:房地产企业土地使用税纳税义务发生时间是什么?(一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。(二)购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。(三)出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。房地产企业出售商品房,在房屋交付使用之前,都需要缴纳城镇土地使用税;

58

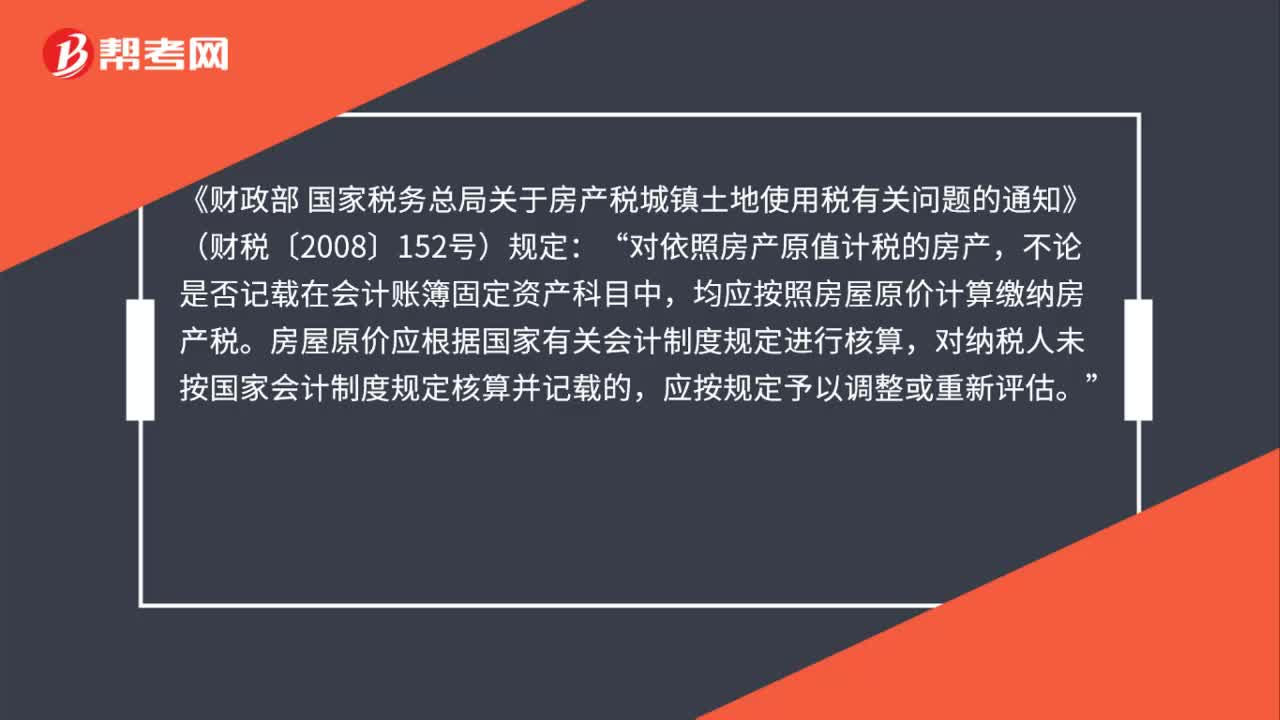

58购房缴纳的印花税是否作为房产税的计税依据?:购房缴纳的印花税是否作为房产税的计税依据?《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2008〕152号)规定:对依照房产原值计税的房产“不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税,房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。

369

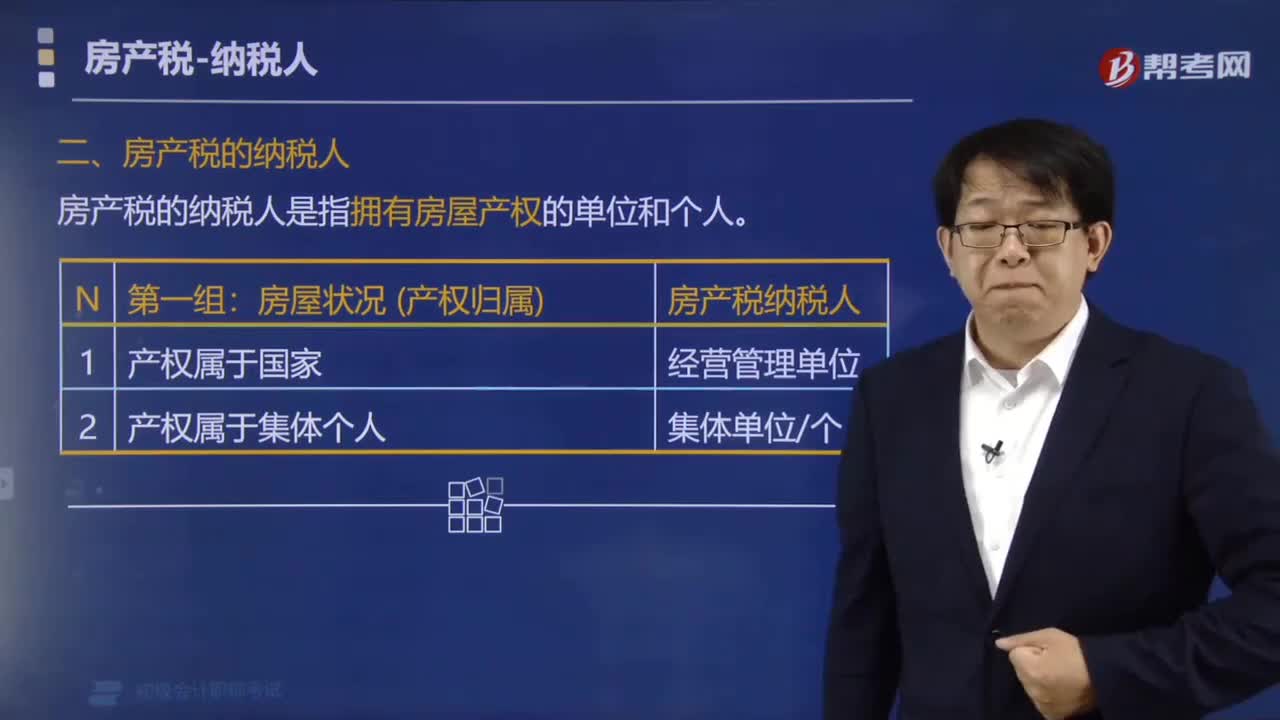

369房产税的纳税人是指什么?:房产税的纳税人是指什么?房产税的纳税人是指在我国城市、县城、建制镇和工矿区(不包括农村)内拥有房屋产权的单位和个人,具体包括产权所有人、承典人、房产代管人或者使用人。承典人为纳税人。6. 纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产:由使用人代为缴纳房产税,房产代管人或者使用人为纳税人,但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料