下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

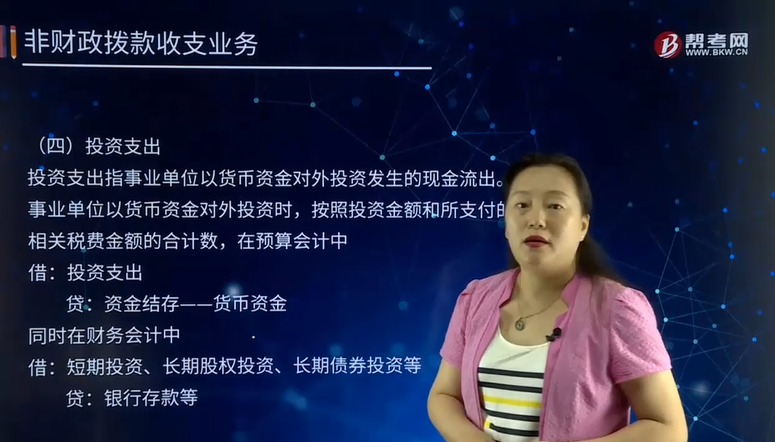

什么是投资支出?

投资支出指事业单位以货币资金对外投资发生的现金流出。

事业单位以货币资金对外投资时,按照投资金额和所支付的相关税费金额的合计数,在预算会计中:

借:投资支出

贷:资金结存——货币资金

同时在财务会计中:

借:短期投资、长期股权投资、长期债券投资等

贷:银行存款等

事业单位收到取得投资时实际支付价款中包含的已到付息期但尚未领取的利息或股利时,按照实际收到的金额,在预算会计中:

借:资金结存——货币资金科目

贷:投资支出

同时在财务会计中:

借:银行存款

贷:短期投资、应收股利、应收利息

事业单位持有股权投资期间收到被投资单位发放的现金股利或分期付息的利息时,按照实际收到的金额,在预算会计中:

借:资金结存——货币资金

贷:投资预算收益

同时在财务会计中:

借:银行存款

贷:应收股利、应收利息

事业单位出售、对外转让或到期收回本年度以货币资金取得的对外投资的,在预算会计中,按照实际收到的金额:

借:资金结存——货币资金

贷:投资支出(按照取得投资时“投资支出”科目的发生额)

投资预算收益(借或贷差额)

【说明】如果单位出售、对外转让或到期收回的是以前年度以货币资金取得的对外投资,应当将上述业务处理中的“投资支出”科目改为“其他结余”。

同时,在财务会计中,按照实际收到的金额:

借:银行存款

贷:短期投资、长期股权投资、长期债券投资(按照对外投资的账面余额)

应收股利或应收利息(按照尚未领取的现金股利、利润或尚未收取的利息)

银行存款(按照发生的相关税费等支出)

投资收益(差额,借记或贷记)

【例30-8】2x07年7月1日,某事业单位以银行存款购人5年期国债100 000元,年利率为3%,按年分期付息,到期还本,付息日为每年7月1日,最后一年偿还本金并支付最后一次利息。财会部门根据有关凭证。

(1)2 x07年7月1日购人国债:

借:长期债券投资 10 0000

贷:银行存款 10 0000

同时,

借:投资支出 10 0000

贷:资金结存——货币资金 10 0000

(2)2x08-2x21年,每年计提债券利息:

借:应收利息 3000

贷:投资收益 3000

每年7月1日实际收到利息:

借:银行存款 3000

贷:应收利息 3000

同时:

借:资金结存一-货币资金 3000

贷:投资预算收益 3000

(3)2x21年,收回债券本息:

借:银行存款 103000

贷:长期投资 100000

投资收益 3000

同时:

借:资金结存——货币资金 103000

贷:其他结余 100000

投资预算收益 3000

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料