下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业合并中取得的资产有哪些?负债如何确认?

企业合并亦称“公司合并”。两个或者两个以上的企业通过订立合并协议,依照有关法律法规的规定,将资产合为一体,组成一个新企业的行为过程。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。

(1)购买方在购买日,应当单独于商誉之外,确认取得的可辨认资产和负债。

(2)企业合并中取得的无形资产,在其公允价值能够可靠计量的情况下应当单独予以确认(合并时不考虑其未来带来经济利益的可能性大小和成本能够可靠计量的条件)。

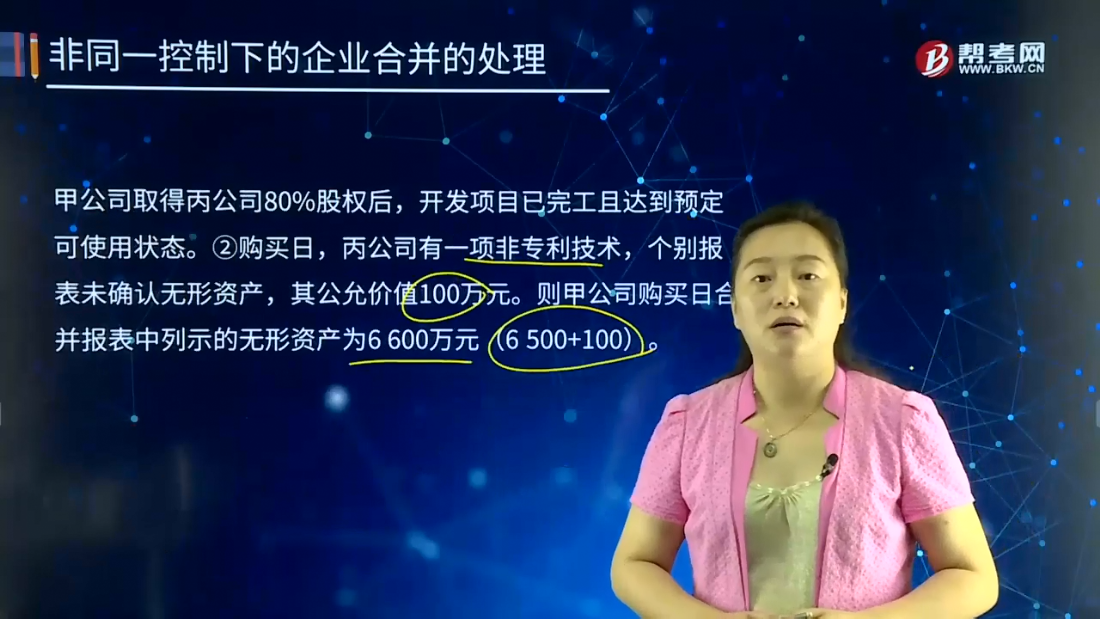

【案例】甲公司与乙公司(非关联方)签订股权转让协议,取得乙公司持有的丙公司80%股权。购买日,丙公司可辨认净资产账面价值为13 000万元,公允价值为14 000万元,其差额资料如下;①购买日,丙公司有一项正在开发并符合资本化条件的生产工艺专有技术,已资本化金额为5 600万元,公允价值为6 500万元。

甲公司取得丙公司80%股权后,开发项目已完工且达到预定可使用状态。②购买日,丙公司有一项非专利技术,个别报表未确认无形资产,其公允价值100万元。则甲公司购买日合并报表中列示的无形资产为6 600万元(6 500+100)。

(3)合并中取得的被购买方除无形资产以外的其他各项资产(不仅限于被购买方原已确认的资产),只要所带来的经济利益很可能流入企业且公允价值能够可靠计量,应当单独予以确认为一项资产;合并中取得的被购买方除或有负债以外的其他各项负债,只要很可能导致经济利益流出企业且公允价值能够可靠计量的,应当单独予以确认为一项负债。

(4)对于购买方在企业合并时可能需要代被购买方承担的或有负债,在其公允价值能够可靠计量的情况下,应当作为合并中取得的负债单独确认(合并时不考虑该或有负债未来导致经济利益流出企业的可能性大小)。

(5)企业合并中或有对价的处理

在企业合并交易中,双方一般往往会在合并协议中约定某些未来事项,比如对赌条款等等。合并日或购买日如果估计该未来事项很可能发生并且金额能够可靠计量的,或有对价的公允价值应当包括在合并成本中,它属于合并对价的一部分。

48

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

721

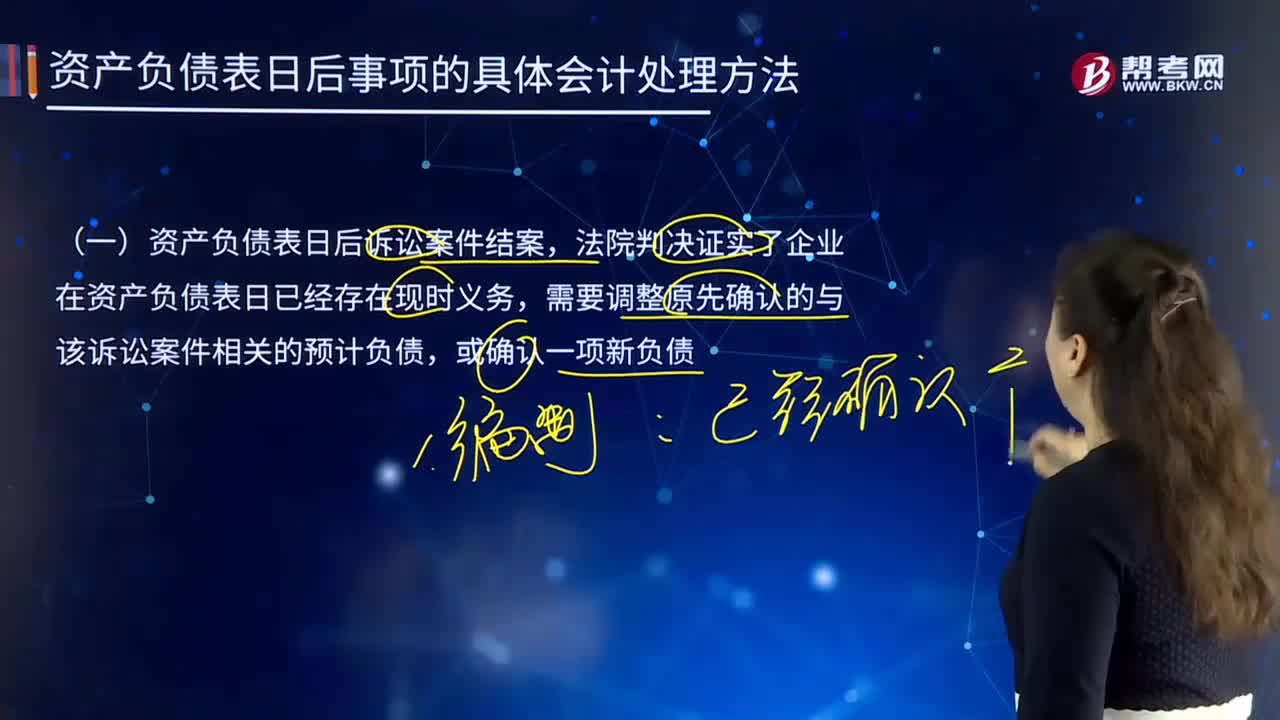

721资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?:资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?甲、乙两公司2×16年所得税汇算清缴均在2×17年3月20日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,甲公司和乙公司2×16年所得税汇算清缴均在2×17年3月20日完成,应根据法院判决结果调整报告年度应纳税所得额和应纳所得税税额。并调整递延所得税资产:

63

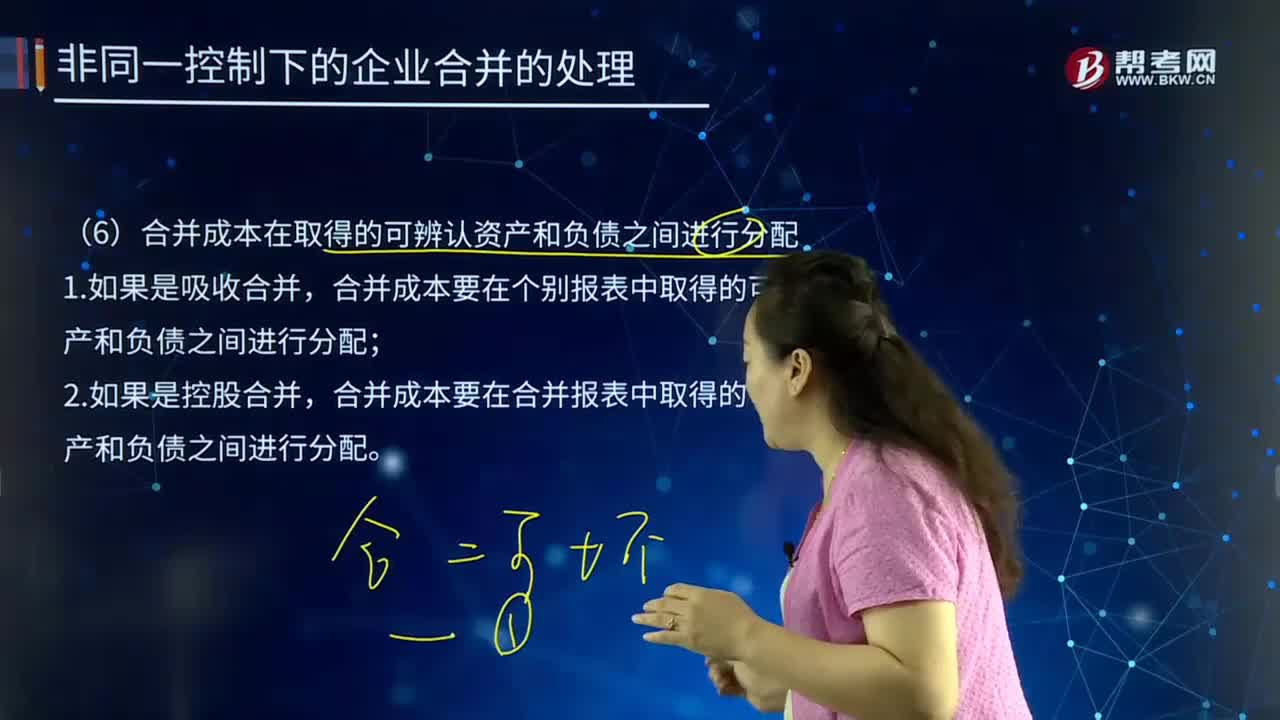

63企业合并成本在取得的可辨认资产和负债之间如何进行分配?:企业合并成本在取得的可辨认资产和负债之间如何进行分配?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。企业合并成本是指其如果以发行权益性证券的方式为获得在合并后报告主体的股权比例。合并成本要在个别报表中取得的可辨认资产和负债之间进行分配。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料