下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、固定资产计提折旧的方法由年限平均法改为双倍余额递减法

B、投资性房地产后续计量由公允价值计量模式改为成本计量模式

C、以前固定资产租赁业务均为经营租赁,本年度发生了融资租赁业务,两种租赁业务会计核算方法发生了改变

D、对初次承接的建造合同采用完工百分比法核算

187

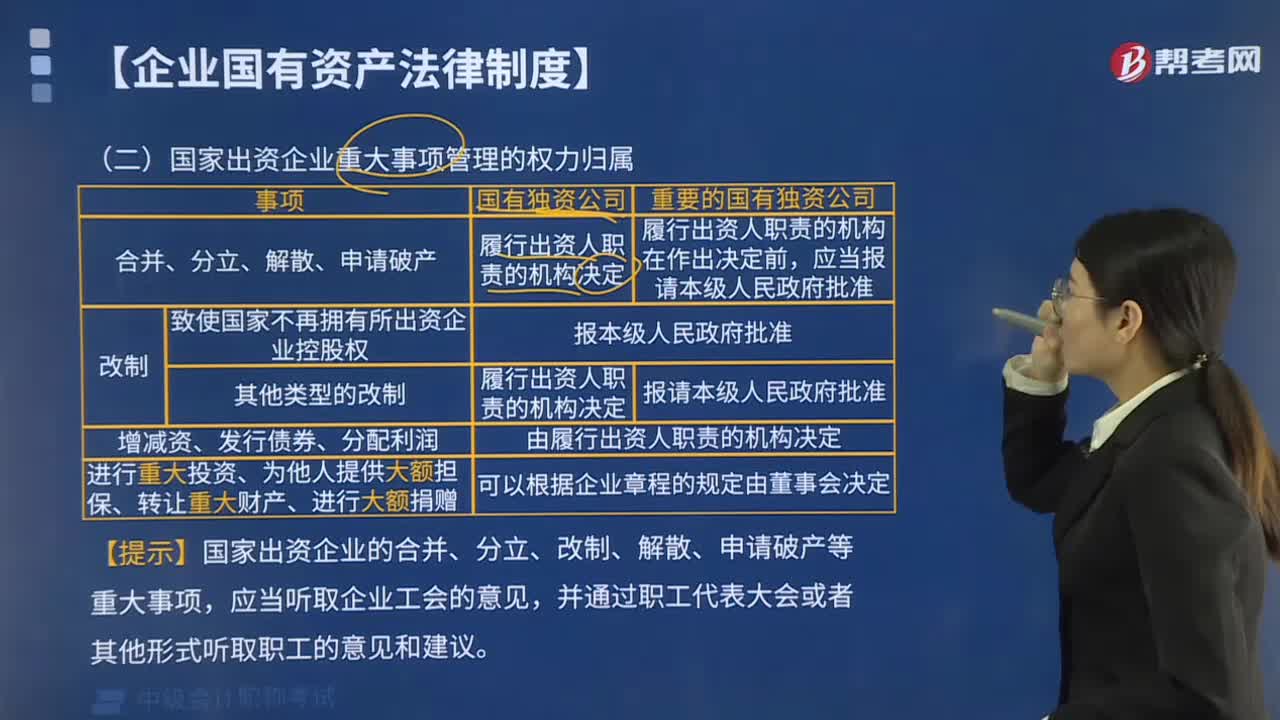

187国家出资企业的哪些事项属于重大事项?:国家出资企业的哪些事项属于重大事项?是指国家出资企业事关出资人权益的重大事项,1. 履行出资人职责的机构决定的事项,国有独资企业、国有独资公司除依法由履行出资人职责的机构决定的以外。国有独资企业由企业负责人集体讨论决定,3. 委派的股东代表依法行使权利的事项,国有资本控股公司、国有资本参股公司对由公司股东会、股东大会或者董事会决定的事项,履行出资人职责的机构委派的股东代表应依法行使权利。

90

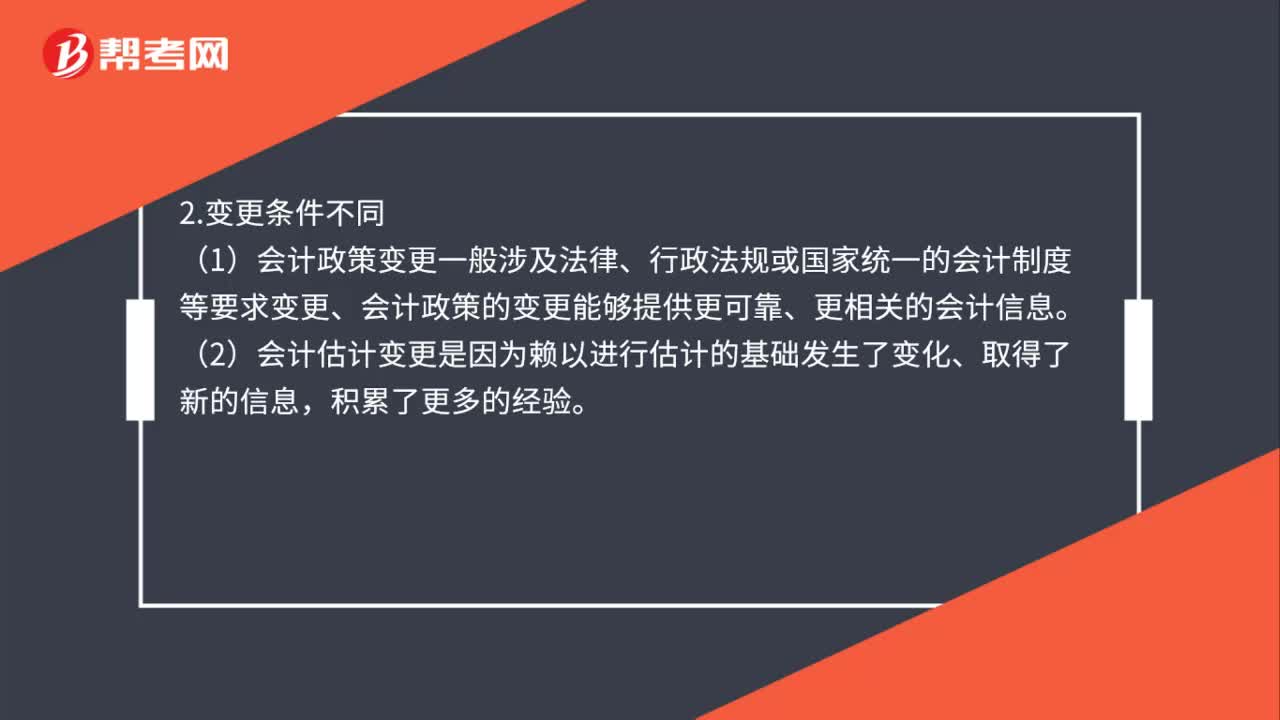

90会计政策变更和会计估计变更的区别是什么?:会计政策变更和会计估计变更的区别如下:(1)分析并判断该事项是否涉及会计确认、计量基础选择或列报项目的变更,该事项是会计政策变更,(2)不涉及上述划分基础变更时。该事项可以判断为会计估计变更。(1)会计政策变更一般涉及法律、行政法规或国家统一的会计制度等要求变更、会计政策的变更能够提供更可靠、更相关的会计信息。(2)会计估计变更是因为赖以进行估计的基础发生了变化、取得了新的信息。

125

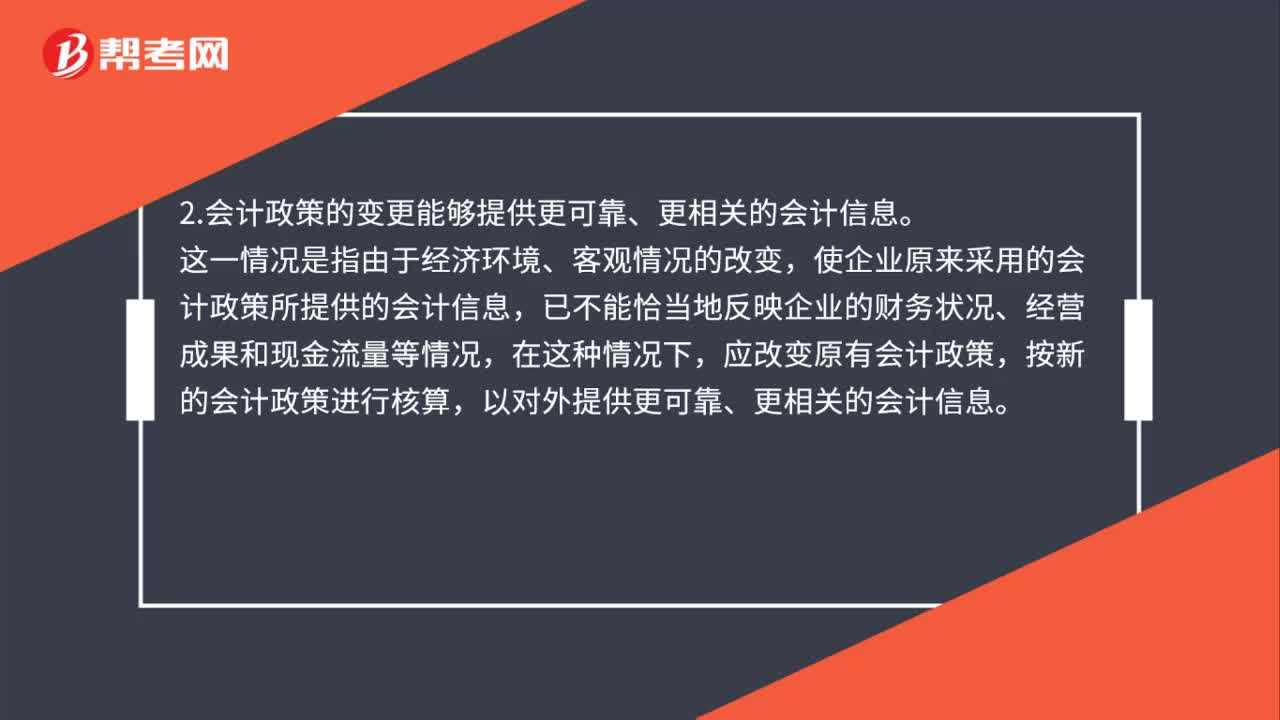

125会计政策变更的条件是什么?:会计政策变更的条件是什么?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策,2.会计政策的变更能够提供更可靠、更相关的会计信息。使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策,企业因满足上述第2条的条件变更会计政策时,并说明变更会计政策后。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料