下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对企事业单位的承包、承租经营所得,计算个人所得税时可扣除的必要费用自2011年9月1日起每月为3500元

B、承包人对被承包企业经营成果拥有所有权的,在计算个人所得税时,承包者上缴的承包费用可作为费用扣除

D、承包人对被承包企业经营成果不拥有所有权,仅是按合同规定取得一定所得,其所得按“工资、薪金所得”项目征税

38

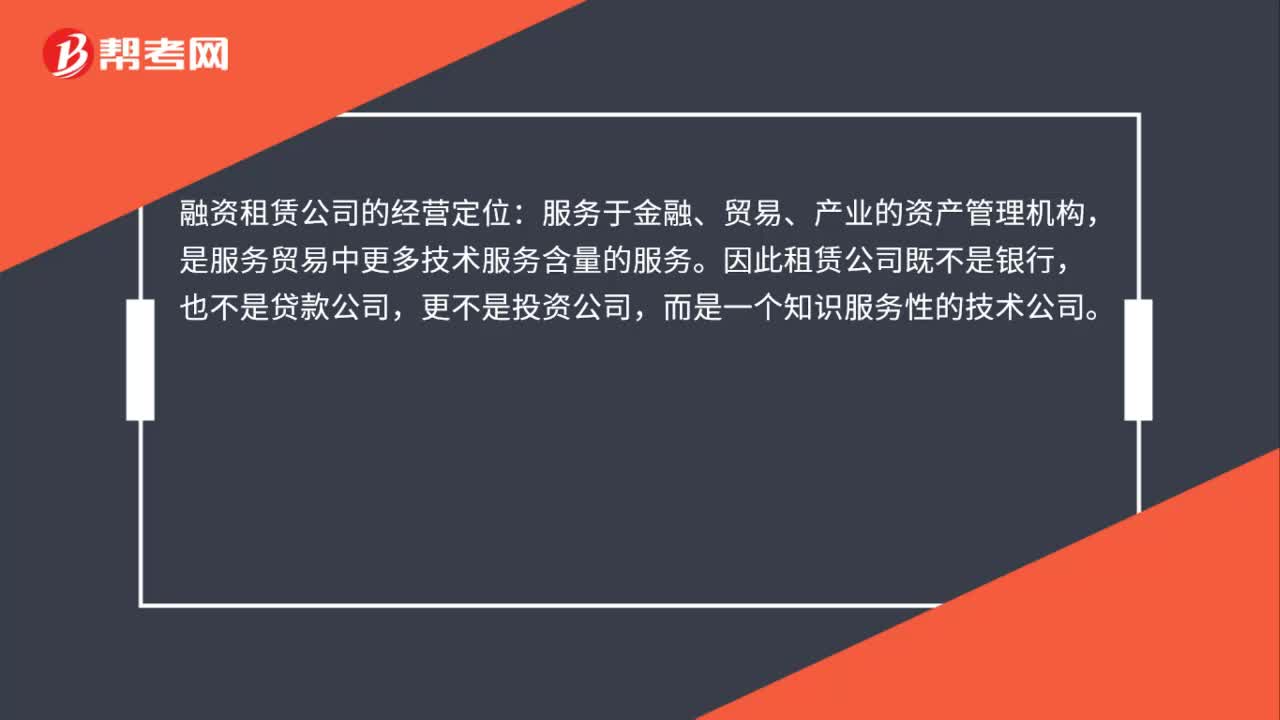

38融资租赁公司的经营定位是什么?:融资租赁公司的经营定位:服务于金融、贸易、产业的资产管理机构,是服务贸易中更多技术服务含量的服务。因此租赁公司既不是银行,也不是贷款公司,更不是投资公司,而是一个知识服务性的技术公司。

66

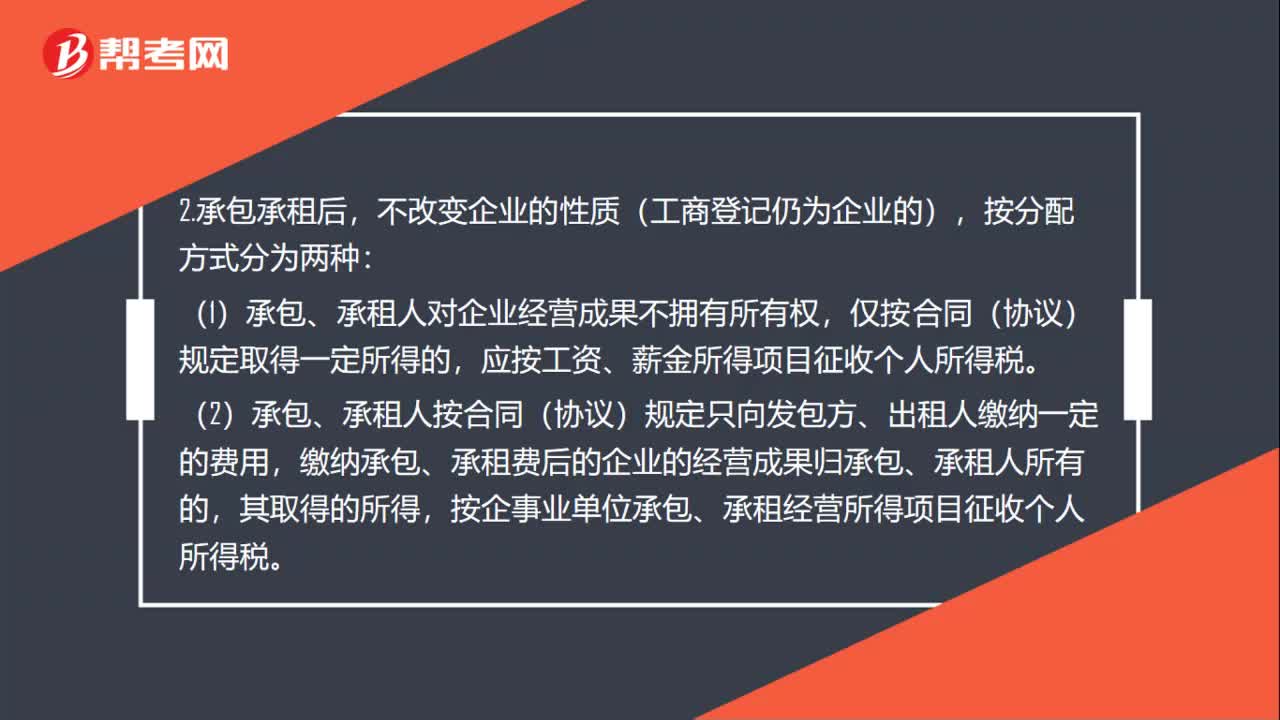

66企业承包经营是什么?:企业承包经营:是指个人承包经营、承租经营以及转包、转租取得的所得,还包括个人按月或者按次取得的工资、薪金性质的所得。个体工商户生产、经营所得”2.承包承租后,不改变企业的性质(工商登记仍为企业的),(1)承包、承租人对企业经营成果不拥有所有权,仅按合同(协议)规定取得一定所得的,应按工资、薪金所得项目征收个人所得税。(2)承包、承租人按合同(协议)规定只向发包方、出租人缴纳一定的费用。

14

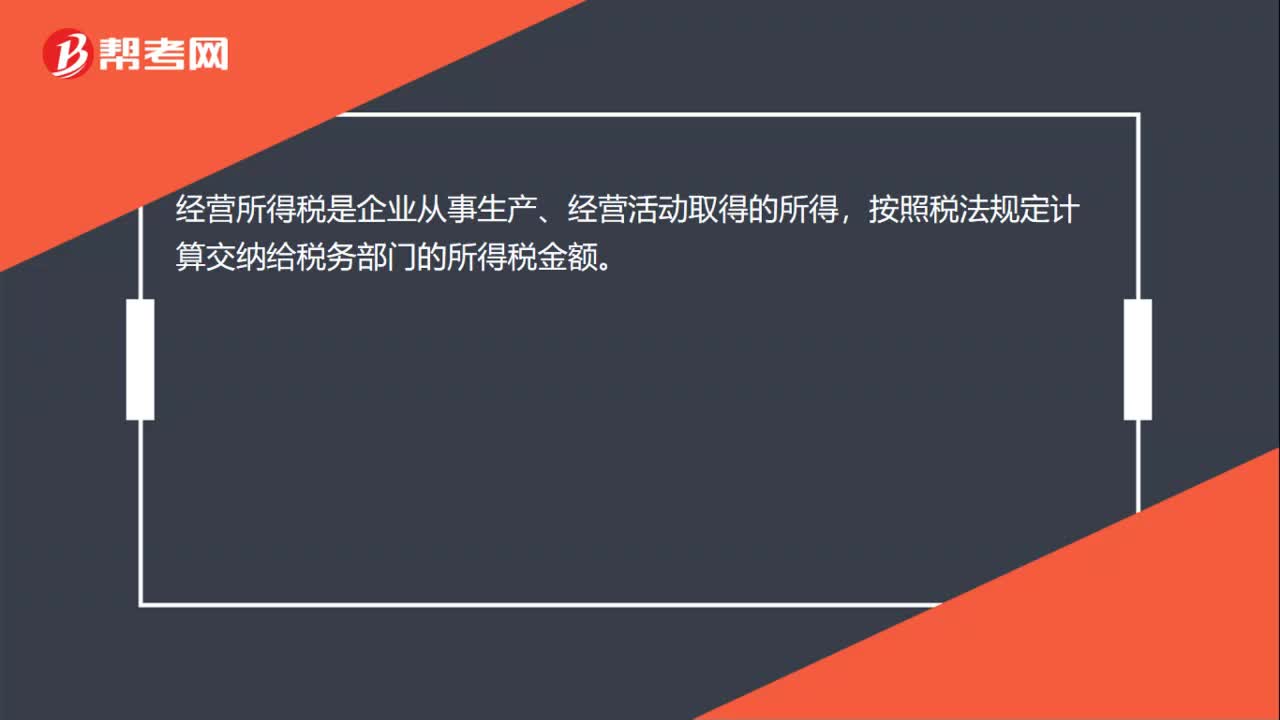

14经营所得税是什么?:经营所得税是什么?经营所得税是企业从事生产、经营活动取得的所得,按照税法规定计算交纳给税务部门的所得税金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料