下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、城镇土地使用税

116

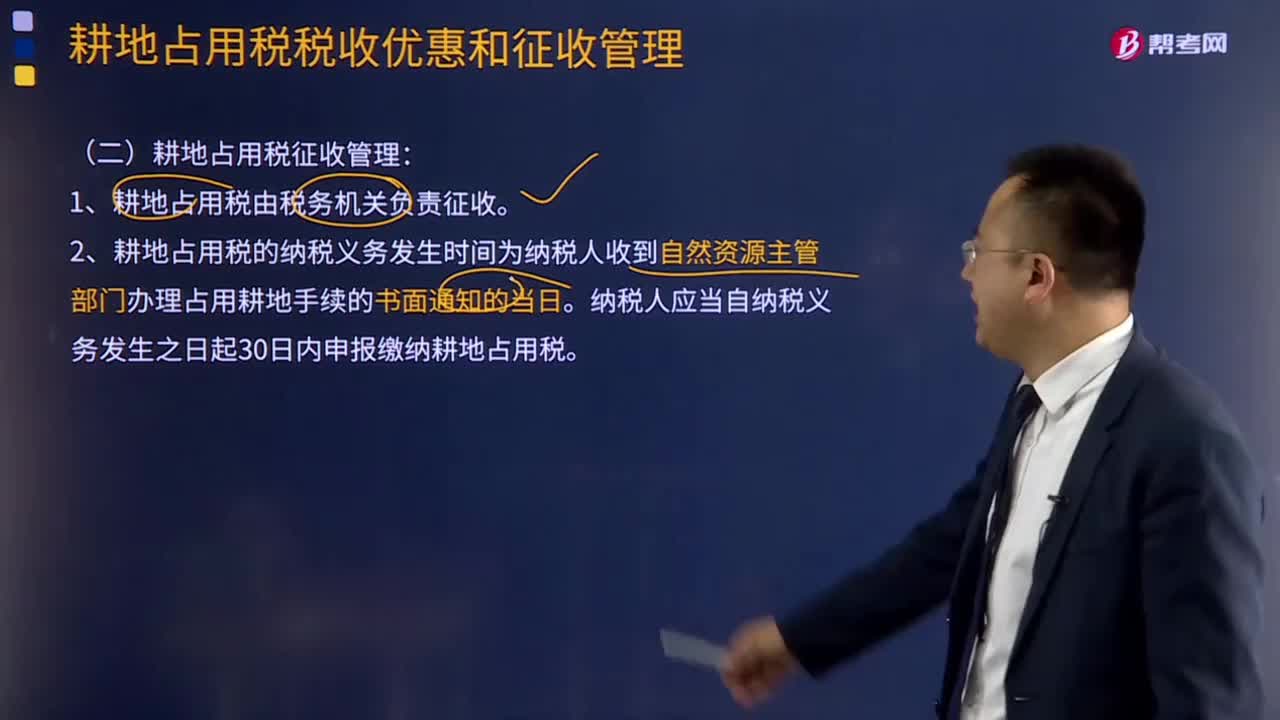

116耕地占用税征收管理包括哪些?:耕地占用税征收管理包括哪些?1.耕地占用税由税务机关负责征收。2.耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起30日内申报缴纳耕地占用税。应当依照规定缴纳耕地占用税。纳税人在批准临时占用耕地期满之日起1年内依法复垦,全额退还已经缴纳的耕地占用税。不缴纳耕地占用税。

428

428城镇土地使用税征收如何管理?:(一)城镇土地使用税纳税期限:(二)城镇土地使用税纳税义务发生时间:缴纳城镇土地使用税。应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;由受让方从合同签订的次月起缴纳城镇土地使用税。应从批准征用之次月起征收土地使用税。自批准征用次月起缴纳土地使用税。7.纳税人因土地的权利发生变化而依法终止城镇土地使用税纳税义务的,(三)城镇土地使用税纳税地点:在土地所在地缴纳城镇土地使用税。

428

428城镇土地使用税纳税义务人与征税范围包括哪些?:城镇土地使用税纳税义务人与征税范围包括哪些?(一)城镇土地使用税纳税义务人:1.城镇土地使用税纳税义务人一般规定:城镇土地使用税的纳税义务人是使用城市、县城、建制镇和工矿区土地的单位和个人,2.城镇土地使用税纳税义务人分类:城镇土地使用税纳税义务人纳税人通常包括以下几类:这块土地的城镇土地使用税的纳税人应是对这块土地拥有使用权的每一个人或每一个单位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料