下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,接管理权限报经批准后冲减当期管理费用

C、对于不能替代使用的存货、为特定项目专门购入或制造的存货,通常采用个别计价法确定发出存货的成本

D、商品流通企业在采购商品过程中发生的进货费用,应当计入存货采购成本,也可以先进行归集,期末根据所购商品的存销情况进行分摊,对于已售商品的进货费用计入当期损益;对于未售商品的进货费用,计入期末存货成本

268

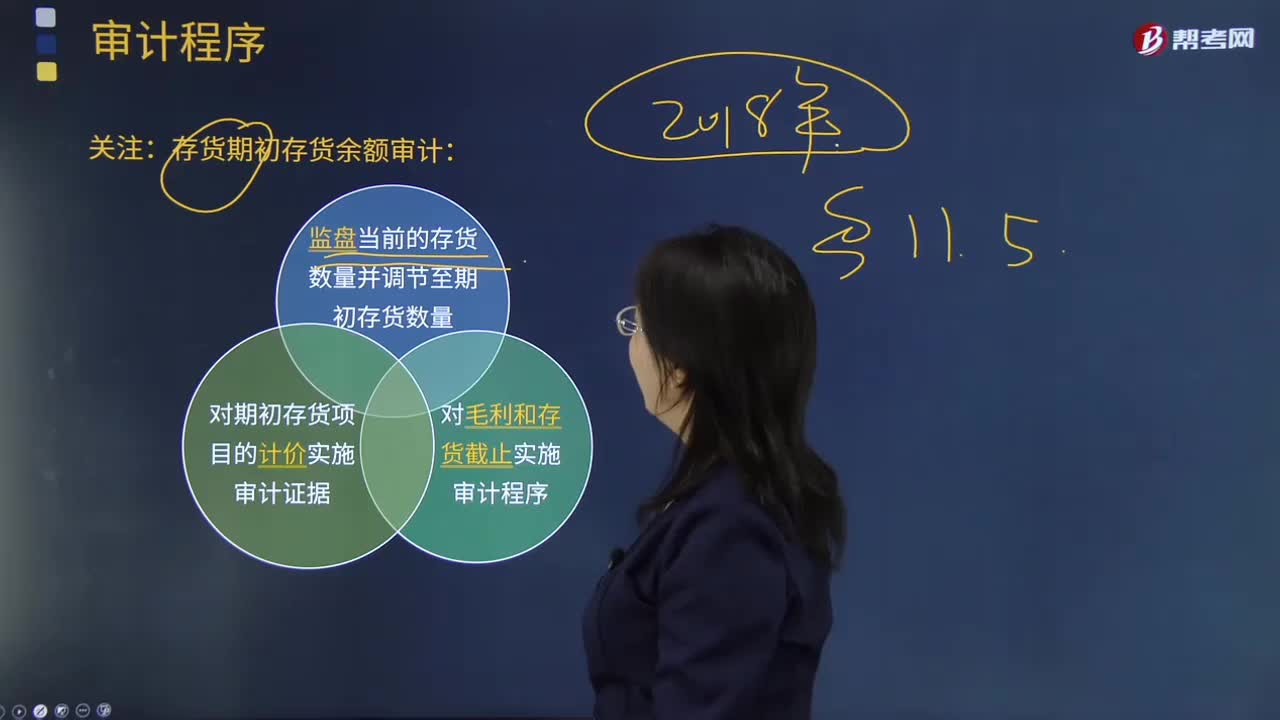

268关注:存货期初存货余额审计的原因?:存货期初存货余额审计的原因?

112

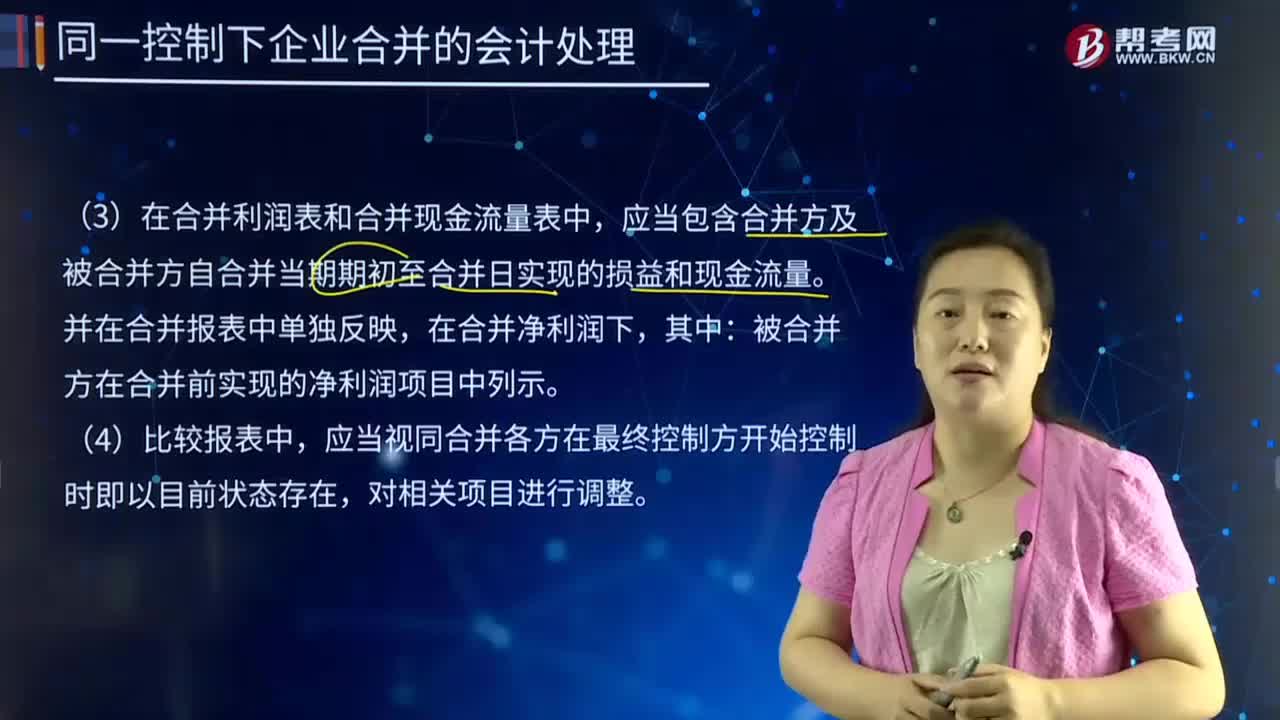

112同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?:同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?合并利润表是反映以母公司为核心的企业集团在某一特定时期内的经营成果的报表。它是在母公司和需纳入合并范围的子公司的个别利润表的基础上,再抵销个别利润表所包含的企业集团内部母子公司之间影响企业集团利润总额计量的内部交易事项编制的。

70

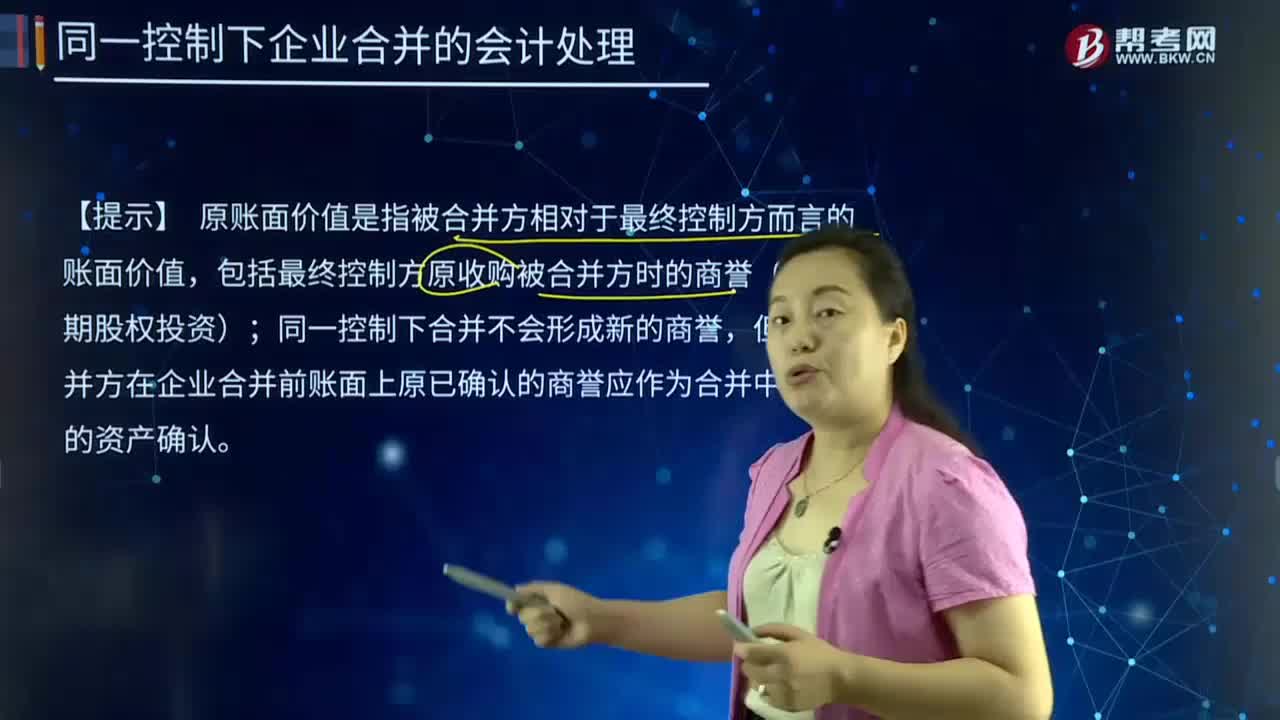

70同一控制下企业合并的会计处理中个别报表是如何处理的?:同一控制下企业合并的会计处理中个别报表是如何处理的?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。合并方在合并中取得的被合并方的资产、负债“应当按照合并日在被合并方的原账面价值计量”【提示】原账面价值是指被合并方相对于最终控制方而言的账面价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料