下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度

262

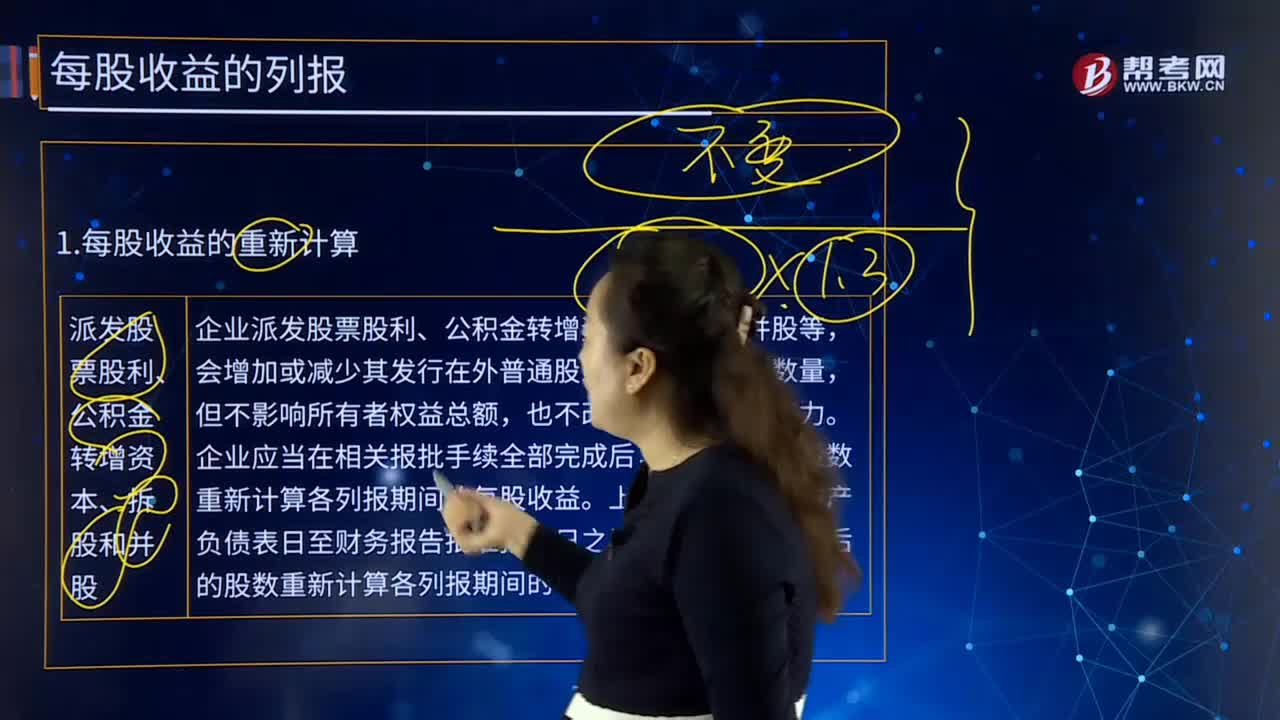

262派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?:派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?按调整后的股数重新计算各列报期间的每股收益。按调整后的股数重新计算各列报期间的每股收益,应当以调整后的股数重新计算各列报期间的每股收益,【例28-8】某企业20×6年和20×7年归属于普通股股东的净利润分别为1 596万元和1 848万元,20×7年度比较利润表中基本每股收益的计算如下

342

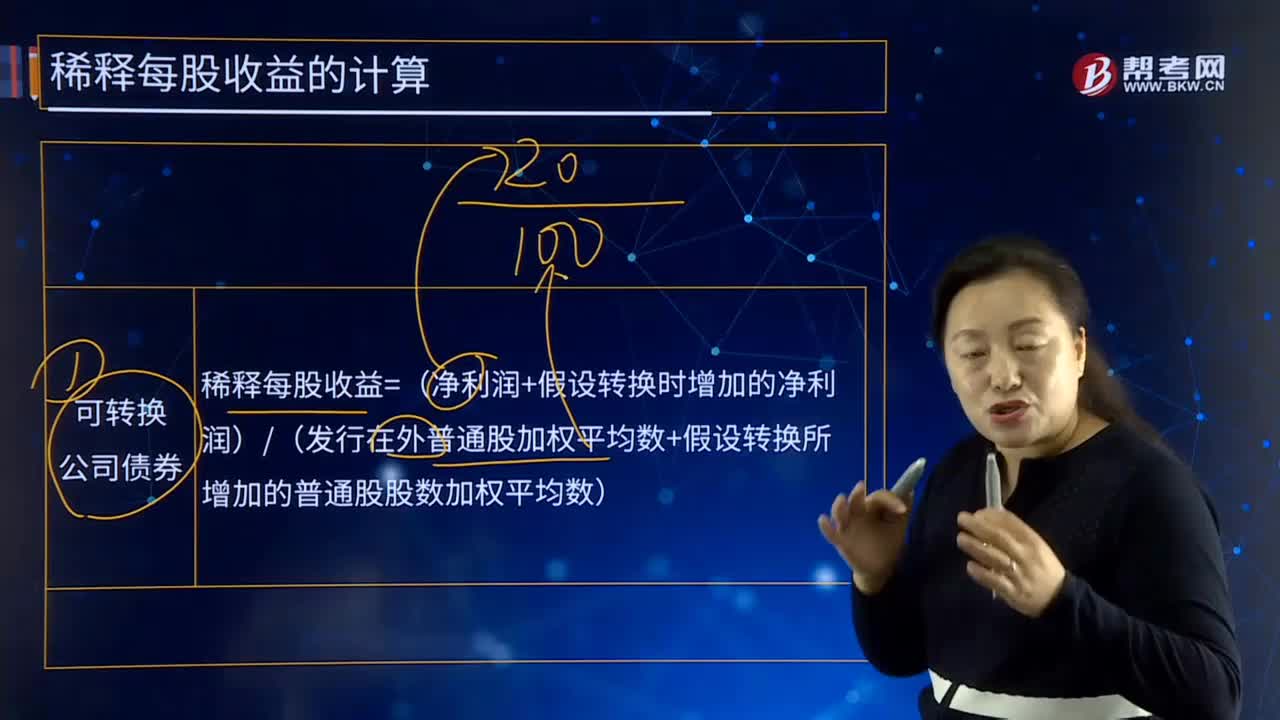

342稀释每股收益如何转换成公司债券?:稀释每股收益如何转换成公司债券?稀释每股收益=(净利润+假设转换时增加的净利润)(发行在外普通股加权平均数+假设转换所增加的普通股股数加权平均数)。【例28-2】某上市公司20×7年归属于普通股股东的净利润为38 200万元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,假设不具备转换选择权的类似债券的市场利率为3%。

91

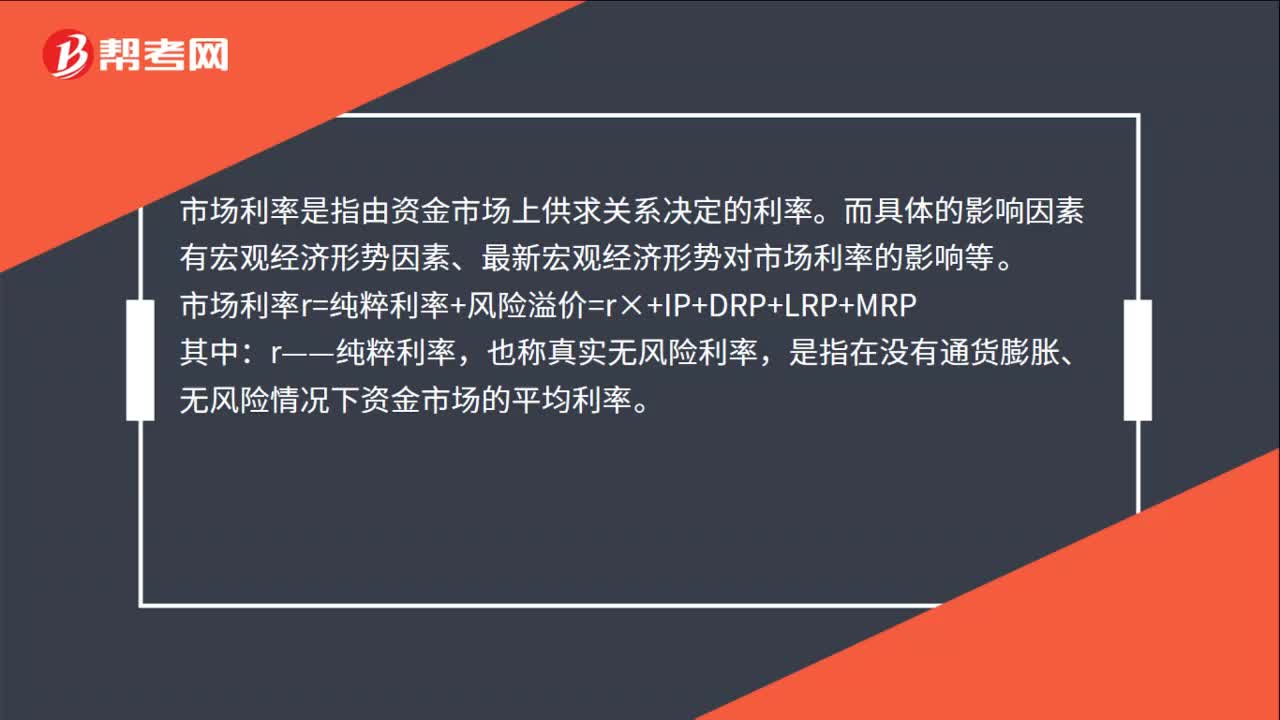

91市场利率的影响因素有哪些?:市场利率的影响因素有哪些?市场利率是指由资金市场上供求关系决定的利率。也称真实无风险利率。是指在没有通货膨胀、无风险情况下资金市场的平均利率,DRP——违约风险溢价。是指债券发行者到期时不能按约定足额支付本金或利息的风险补偿,LRP——流动性风险溢价。是指债券因存在不能短期内以合理价格变现的风险而给予债权人的补偿,MRP——期限风险溢价。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料