下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、出租人至少应当于每年年度终了,对未担保余值进行复核

B、未担保余值增加的,不作调整

D、有证据表明未担保余值已经减少的,应当重新计算租赁内含利率,将由此引起的租赁投资净额的减少,计入当期损益;以后各期根据修正后的租赁投资净额和重新计算的租赁内含利率确认租赁收入

E、已确认损失的未担保余值得以恢复的,应当在原已确认的损失金额内转回,并重新计算租赁内含利率,以后各期根据修正后的租赁投资净额和重新计算的租赁内含利率确认融资收入

287

287公允价值的有关说明是什么?:【说明1】本准则主要规范企业应当如何计量相关资产或负债的公允价值,但企业是否应当以公允价值计量相关资产或负债、何时进行公允价值激励、公允价值变动应当计入当期损益还是其他综合收益等会计处理问题,【说明2】下列各项的计量和披露适用其他相关会计准则,如《企业会计准则第1号—存货》规范的可变现净值、。《企业会计准则第8号—资产减值》规范的预计未来现金流量现值,分别适用存货和资产减值准则。

13

13担保法是什么?:担保法是什么?担保法:是为促进资金融通和商品流通,保障债权的实现,发展社会主义市场经济。

71

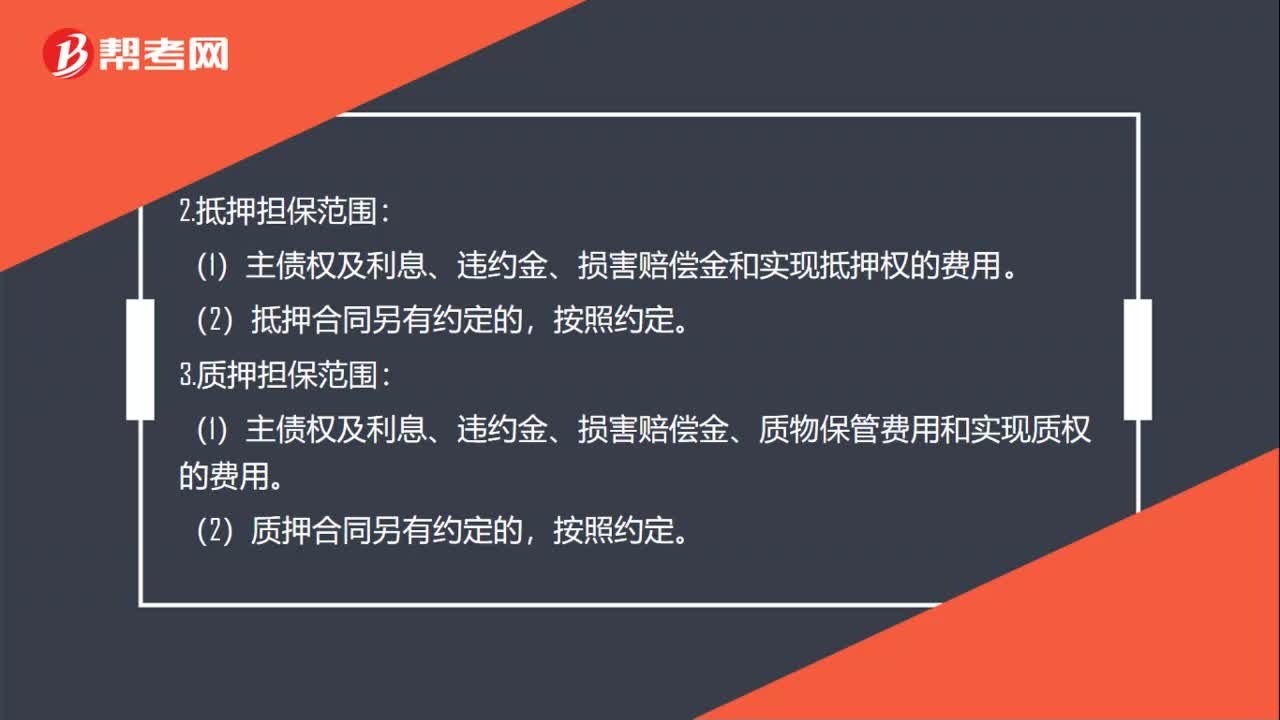

71担保法规定的担保方式有哪些?:担保法规定的担保方式有哪些?担保法规定的担保方式有保证、抵押、质押、留置、定金。(1)主债权及利息、违约金、损害赔偿金和实现债权的费用。(2)保证合同另有约定的,(3)当事人对保证担保的范围没有约定或者约定不明确的,(1)主债权及利息、违约金、损害赔偿金和实现抵押权的费用。(2)抵押合同另有约定的,3.质押担保范围:(1)主债权及利息、违约金、损害赔偿金、质物保管费用和实现质权的费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料