下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应纳税暂时性差异16 万元

101

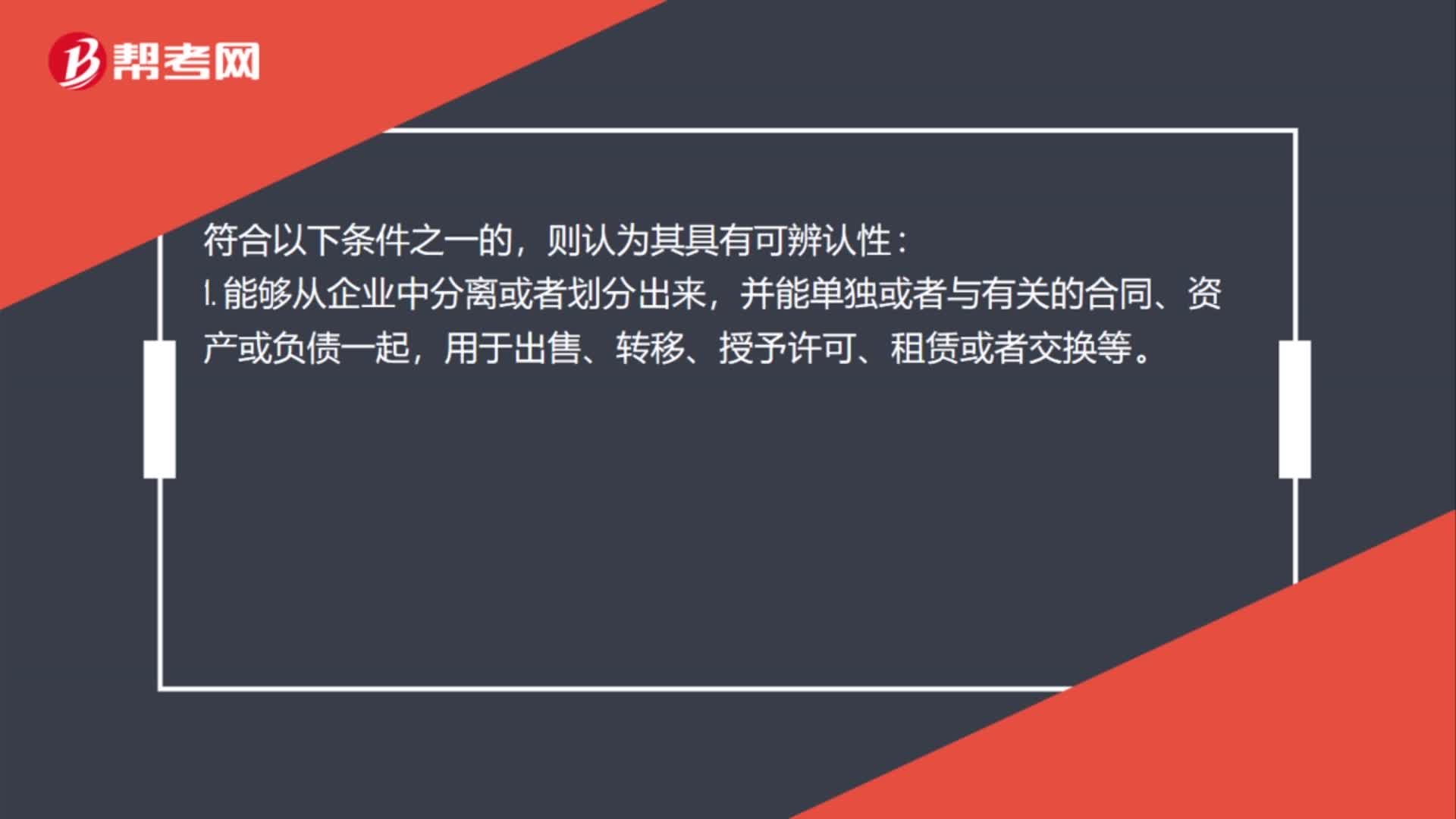

101购入无形资产的进项税怎么抵扣?:购入无形资产的进项税怎么抵扣?购买的无形资产进项税抵扣,是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。并能单独或者与有关的合同、资产或负债一起用于出售、转移、授予许可、租赁或者交换等。无论这些权利是否可以从企业或其他权利和义务中转移或者分离。无形资产同时满足下列条件的,1. 与该无形资产有关的经济利益很可能流入企业;

82

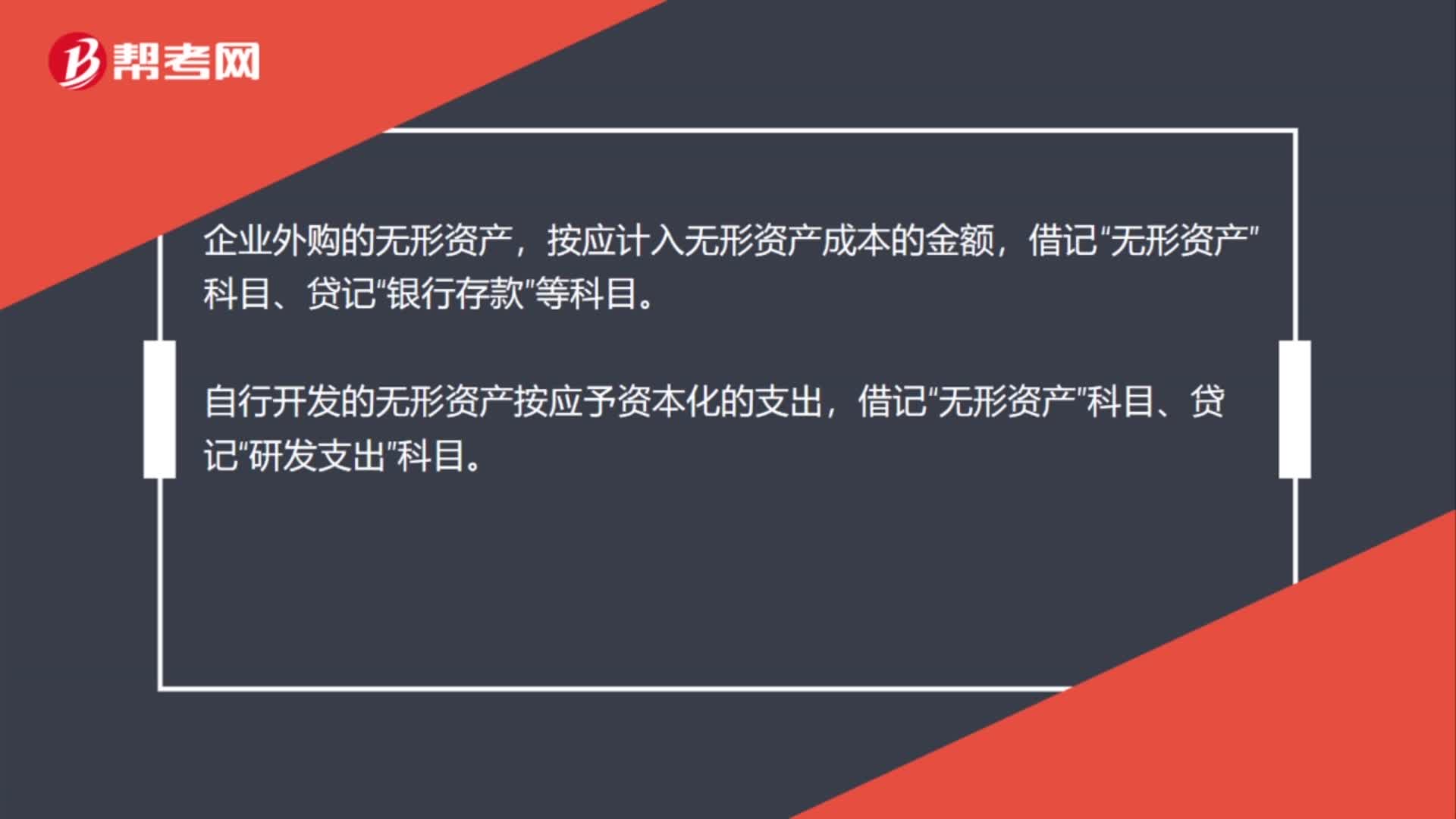

82购买无形资产预付一半怎么做账?:购买无形资产预付一半怎么做账?先预付一部分货款,会计分录为:预付账款:因此做付款凭证:无形资产或者管理费用,应付账款:应计入无形资产增值税专用票,应交税费-应交增值税-进项”库存现金,企业外购的无形资产“按应计入无形资产成本的金额”自行开发的无形资产按应予资本化的支出:借记:科目、贷记:科目用固定资产换购无形资产无形资产累计折旧固定资产银行存款营业外收入自行研发出的无形资产无形资产贷研发支出

105

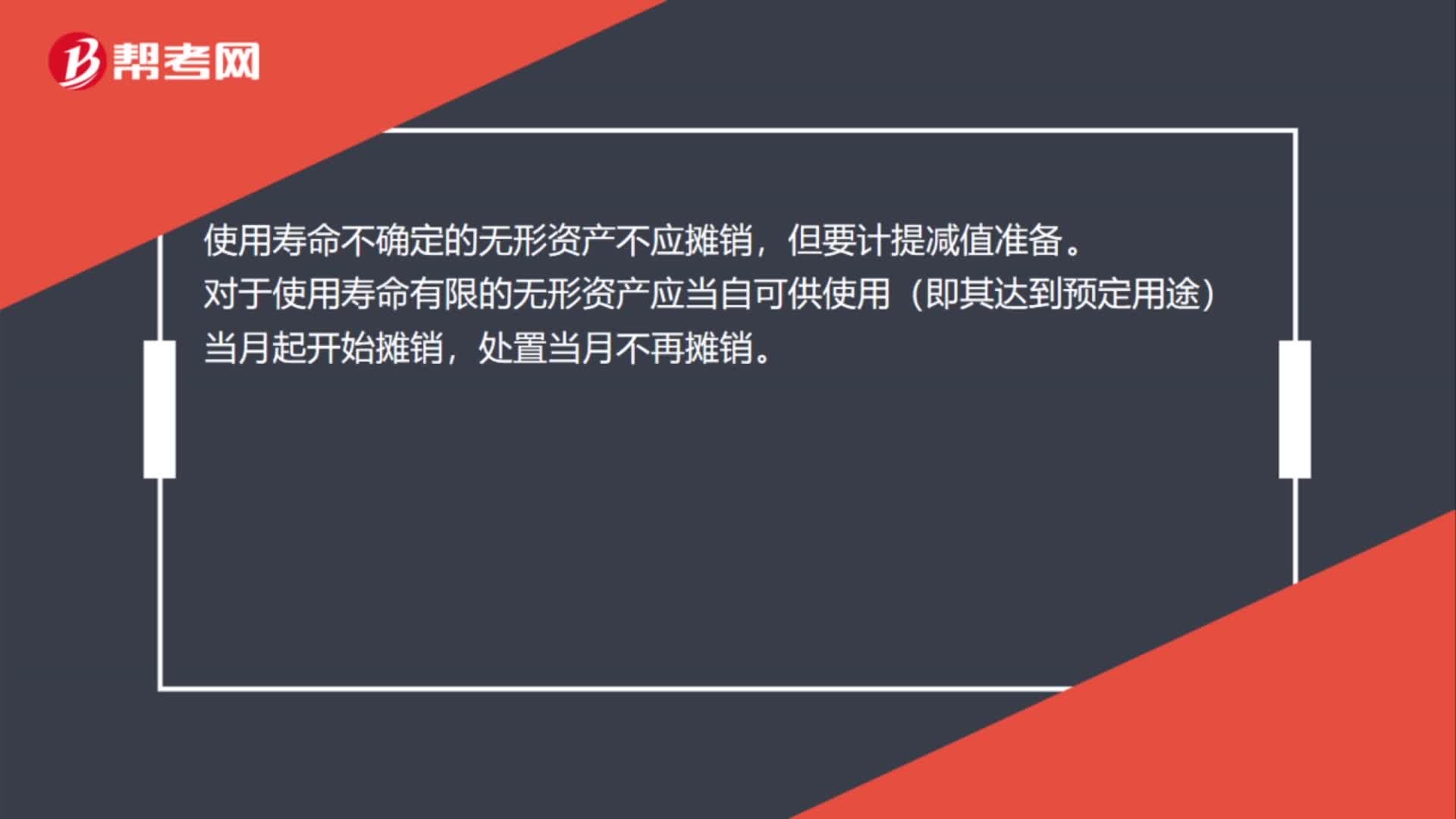

105当月取得无形资产怎么摊销?:当月取得无形资产怎么摊销?企业应该在购入无形资产当月进行摊销。无形资产摊销一般采用直线法,摊销时直接计入累计摊销的贷方。其摊销金额计入其他业务成本;其摊销金额应当计入相关资产成本。使用寿命不确定的无形资产不应摊销,对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,将无形资产分为期限型无形资产和无期限型无形资产两大类。期限型无形资产,无期限型的无形资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料