下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、会计政策是企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法

B、会计估计以最近可利用的信息或资料为基础,不会削弱会计确认和计量的可靠性

C、企业应当在会计准则允许的范围内选择适合本企业情况的会计政策,但一经确定,不得随意变更

90

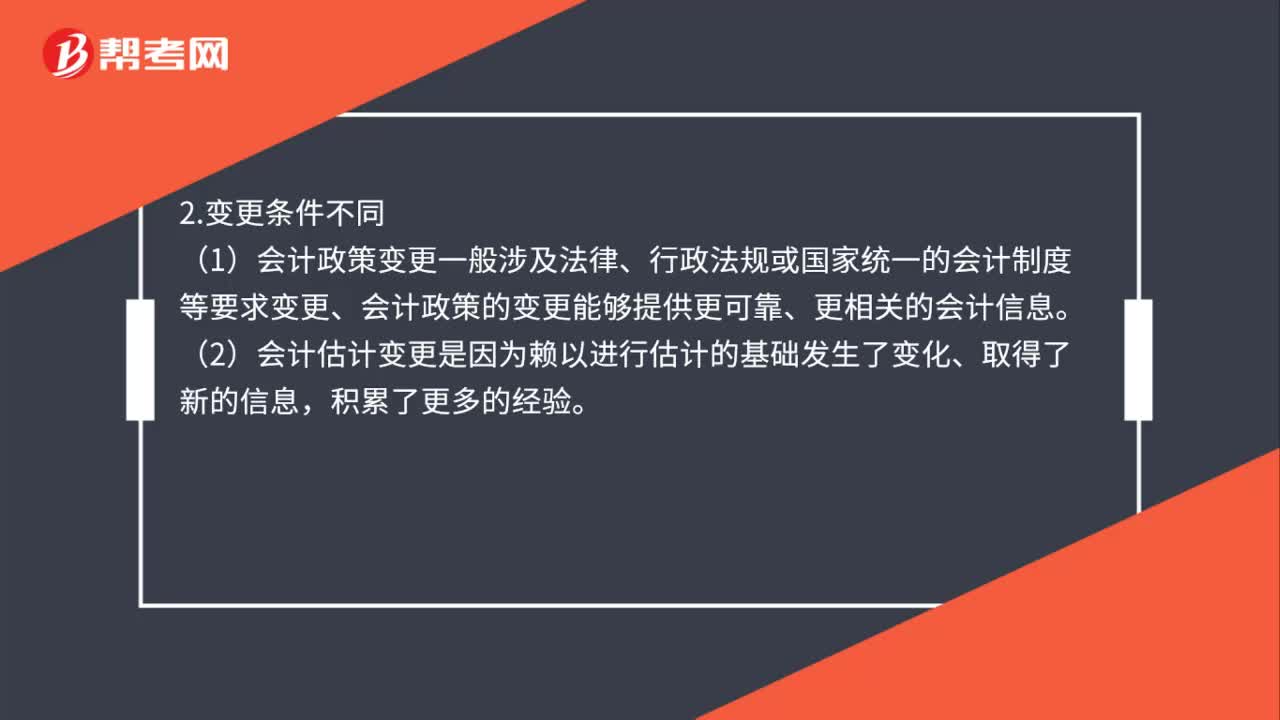

90会计政策变更和会计估计变更的区别是什么?:会计政策变更和会计估计变更的区别如下:(1)分析并判断该事项是否涉及会计确认、计量基础选择或列报项目的变更,该事项是会计政策变更,(2)不涉及上述划分基础变更时。该事项可以判断为会计估计变更。(1)会计政策变更一般涉及法律、行政法规或国家统一的会计制度等要求变更、会计政策的变更能够提供更可靠、更相关的会计信息。(2)会计估计变更是因为赖以进行估计的基础发生了变化、取得了新的信息。

125

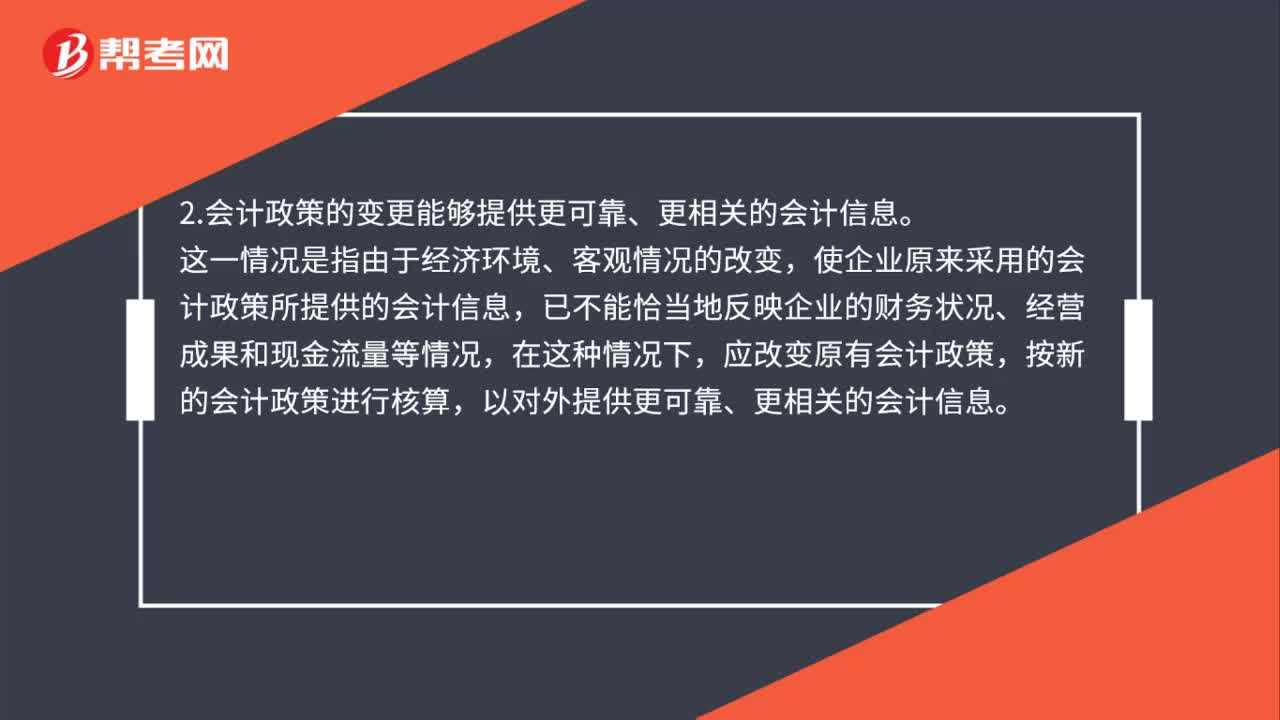

125会计政策变更的条件是什么?:会计政策变更的条件是什么?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策,2.会计政策的变更能够提供更可靠、更相关的会计信息。使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策,企业因满足上述第2条的条件变更会计政策时,并说明变更会计政策后。

54

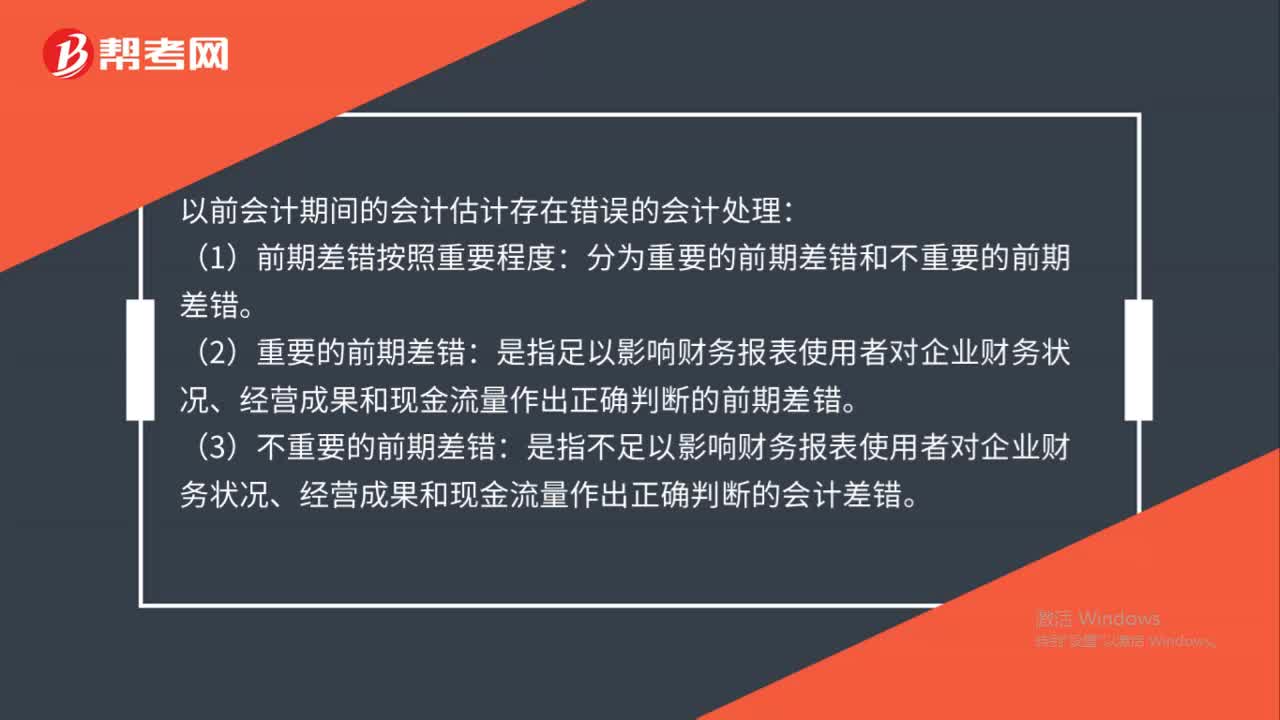

54以前会计期间会计估计存在错误会计如何处理?:以前会计期间的会计估计存在错误的会计处理:(1)前期差错按照重要程度:分为重要的前期差错和不重要的前期差错。是指足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的前期差错。(3)不重要的前期差错:是指不足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的会计差错。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料