下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、如果没有出现减值迹象,则企业不需对商誉进行减值测试

C、如果没有出现减值迹象,则企业不需对尚未完工的无形资产进行减值测试

307

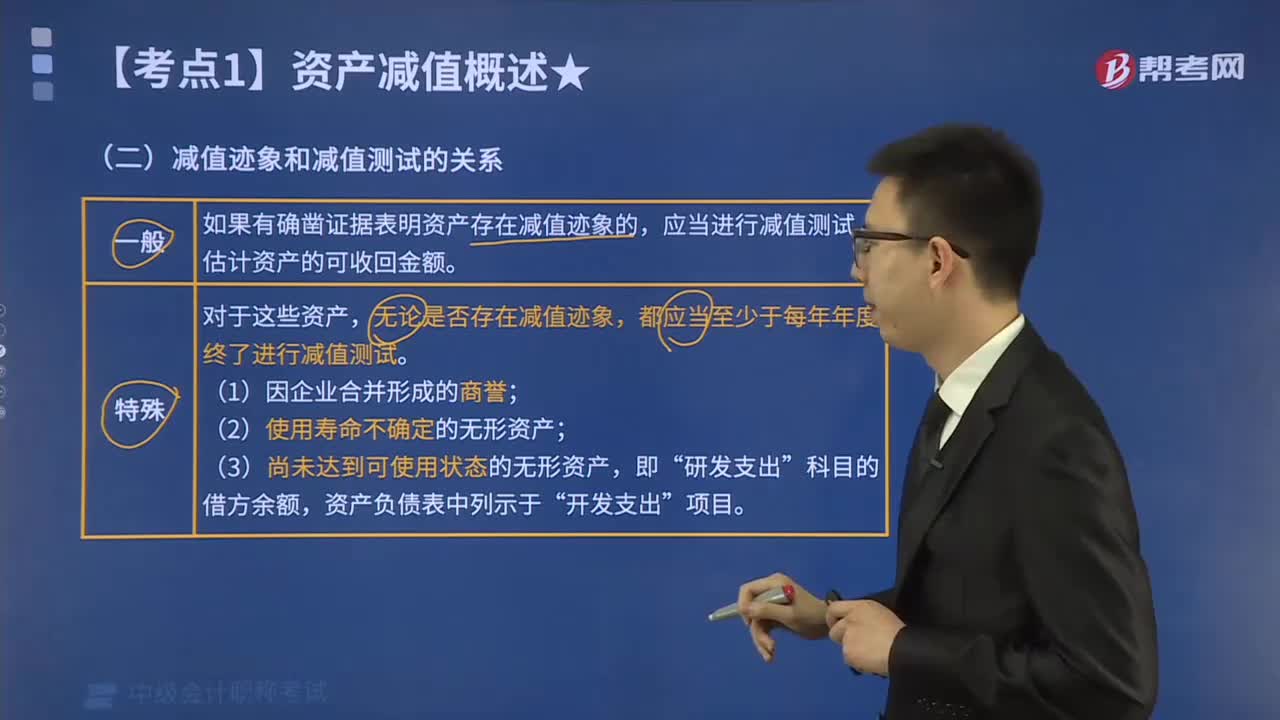

307减值迹象和减值测试有哪些关系?:减值迹象和减值测试有哪些关系?如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,估计资产的可收回金额。无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。(2)使用寿命不确定的无形资产;(3)尚未达到可使用状态的无形资产,无论是否发生减值迹象,企业均应于每年末进行减值测试的有( )。C. 以成本模式计量的投资性房地产;D. 使用寿命不确定的无形资产;【解析】资产即使未出现减值迹象

32

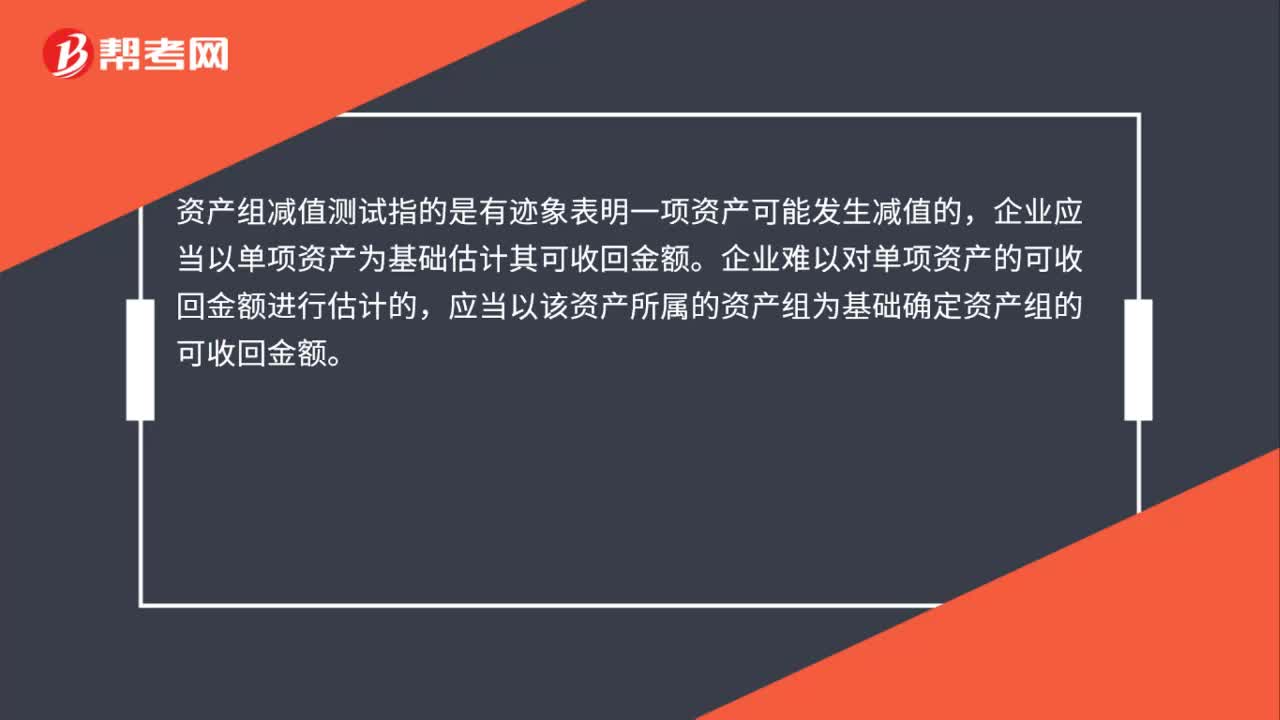

32资产组减值测试是什么?:资产组减值测试是什么?资产组减值测试指的是有迹象表明一项资产可能发生减值的,企业应当以单项资产为基础估计其可收回金额。企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。

34

34资产减值测试是什么?:资产减值测试是什么?企业财务会计人员根据企业外部信息与内部信息,判断企业资产是否存在减值迹象,称之为资产减值测试。因企业合并形成的商誉、使用寿命不确定的无形资产以及尚未完工的无形资产,企业至少应于每年年末进行减值测试。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料